美國銀行、摩根大通和高盛等投行預計,儘管存在對赤字擴大的擔憂,短期內財政部的債券發行策略不太可能發生重大變化。只要短債需求保持強勁,目前的政策框架將繼續有效。

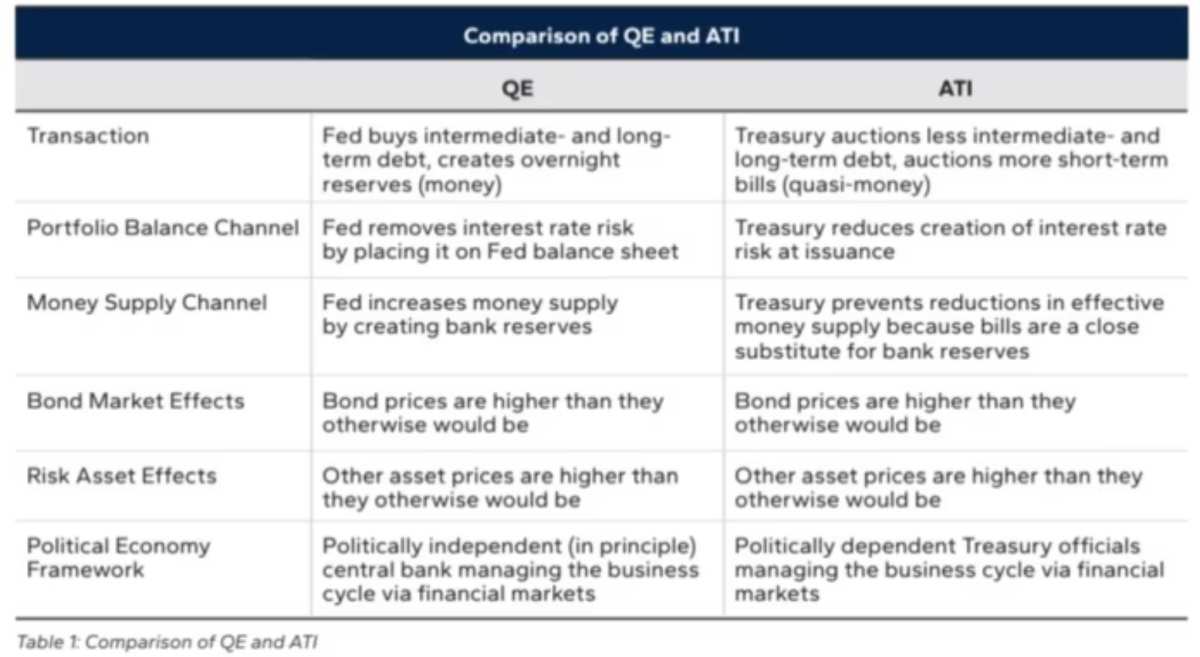

“末日博士”魯比尼新近論文稱,過去一年,美國財政部激進發行短期國債,造成了超過8000億美元的中長期息票債務缺口,效果相當於聯儲局減息100個點子,幾乎抵消去年所有加息。這一指責很快遭到了美國財長的否認,耶倫週末對媒體表示:100%保證沒這種策略。

那麼,美國財政部到底有沒有“變相QE”?不同於魯比尼,華爾街大行對財政部的發債策略普遍持樂觀態度。

美國銀行、摩根大通和高盛等投行預計,儘管存在對赤字擴大的擔憂,短期內財政部的債券發行策略不太可能發生重大變化。他們認爲,只要短債需求保持強勁,目前的政策框架將繼續有效。

但正如摩根大通、巴克萊和阿波羅此前警告,聯邦政府依賴短債來資助赤字,可能會導致2019年的回購危機重演。

下週一公佈的季度再融資公告——財政部未來三個月的借貸計劃——可能會提供透露更多蛛絲馬跡。稍後,聯儲局將在北京時間週四凌晨公佈7月利率決議。

國會預算辦公室6月份表示,預計今年的赤字將達到1.9萬億美元,高於2月份估計的1.5萬億美元。這可能意味着未來三個月財政部將發行數千億美元的國債。

魯比尼:財政部激進發行短債,導致10年期收益率下滑

低稅收和增加支出意味着大量國債可供出售。去年8月,財政部表示將大幅增加長債拍賣規模。市場驚慌失措,收益率上升。從那時起,財政部發行更多從一週到一年不等的短期國債。

由於需求持續旺盛,這些短債的供應很快被市場吸收。

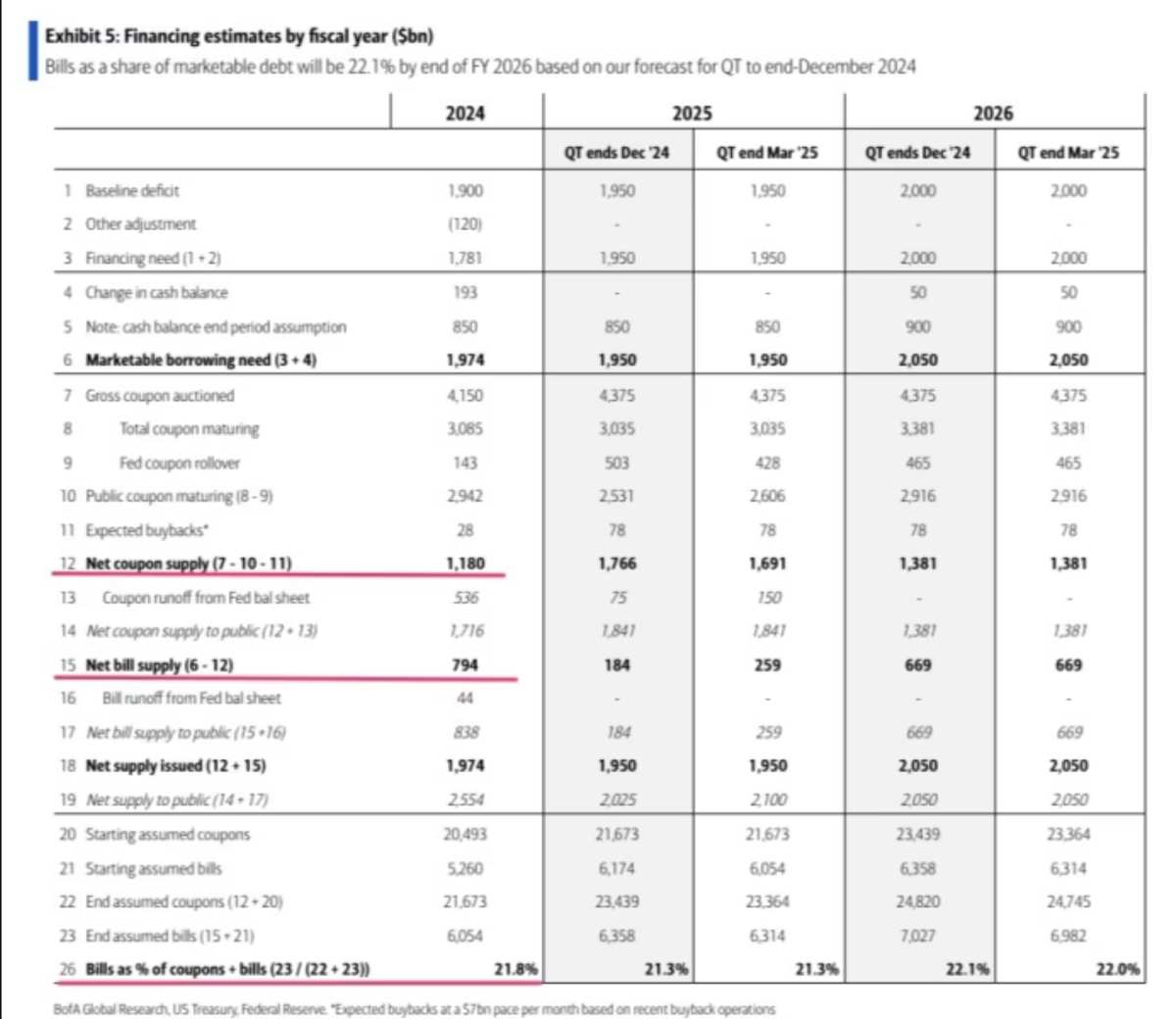

但與此同時,短債佔未償還可出售債券的比例已升至約 22%,高於財政部借款諮詢委員會 (TBAC)建議的 15-20% 範圍。鑑於國會預算辦公室(CBO)對赤字的估計不斷上升,這一比例在未來一個季度可能會進一步上升。

魯比尼認爲,該比例只要超過18%,都屬於所謂的“激進發債(ATI)”,而長期國債供應短缺,導致10年期收益率降低了25個點子,相當於減息100個點子(4次減息25個點子)。

值得注意的是,魯比尼估計,過去幾個季度,票據供應量佔未償還債務的比例一直在34%至60%之間,這對聯儲局的抗通脹計劃不利。

在華爾街,這一觀點爭議很大。

財政部、通脹預期、聯儲局,誰主導長債收益率走勢?

一些市場觀察人士認爲,儘管財政部的發債策略確實對市場有一定的影響,但與聯儲局的貨幣政策相比,其效果可能被誇大了。

他們指出,長債收益率的變動可能更多地受到通脹預期和利率政策的影響,而不僅僅是財政部的發債策略。

聯儲局本身也曾數次採取類似“反向操作”的舉措,即通過調整債券購買策略,偏向曲線的一端,以控制收益率曲線的形狀。

此外,TBAC的成員普遍支持財政部當前的策略。在上次會議上,TBAC建議財政部的借貸計劃基本保持現狀不變。

TBAC主要由Vanguard、Pimco和貝萊德等大型投資者以及 Element Capital、Rokos Capital 或大型銀行等對沖基金的高級交易員組成。

美銀等投行:只要短債需求保持強勁,目前的政策框架將繼續有效

目前投資者對短債的需求仍然強勁,且發行量的增加還沒有在融資市場上引起任何明顯的緊張。本週二,投資者在國債拍賣中購買了創紀錄數量的2年期國債。

美國銀行、摩根大通和高盛等投行預計,儘管存在對赤字擴大的擔憂,短期內財政部的債券發行策略不太可能發生重大變化。他們認爲,只要短債需求保持強勁,目前的政策框架將繼續有效。

美銀估計,今年,國債淨髮行量中短債將佔約40%,但到2024年底,短債佔總未償還份額仍將下降至略低於22%。

該機構表示:

我們的預測表明,短期內票據佔可銷售債務的份額將保持在TBAC推薦的20%以上。我們不認爲這會構成問題,因爲票據需求仍然穩固,而且票據與隔夜指數掉期(OIS)的利差保持在近期範圍內。貨幣基金的流入仍然強勁,收益率曲線仍然倒掛但較爲平坦。票據需求也將得到貨幣市場基金改革的支持,這將提高政府基金的資產。

從長遠看,美國財政部可能會允許票據長期超出建議的15-20%範圍,但我們預計會與TBAC和市場參與者進行更深入的討論。債務上限將在2025年1月1日重新生效,可能會導致財政部在2025年上半年大量償還票據。

摩根大通寫道:

我們認爲財政部在2025財年末仍將資金充足,因此財政部5月份提供的指導意見仍然合適,即“預計至少在未來幾個季度不需要增加名義票面利率或浮動利率債券拍賣規模”。

事實上,與2024財年相比,財政部爲2025財年創造了近6000億美元的額外借款能力,目前的拍賣計劃使財政部在明年資金充足。

因此,我們預計下半年名義拍賣規模將保持穩定在當前水平,但我們預計TIPS (通脹保值債券)拍賣規模將進一步小幅增加。

高盛表示:

我們預計,下週的再融資會議上,美國財政部的發行軌跡將略高於上一季度,反映出更高的赤字預測。我們認爲,短債發行將暫時吸收融資需求的增長,預計第三季度的票面拍賣規模不會發生變化。

我們認爲財政部目前還不需要放棄之前的指導意見,即“預計至少在未來幾個季度不需要增加名義票面利率或浮動利率債券拍賣規模”。

然而,赤字前景很可能會在不久的將來值得考慮增加票面利率。我們認爲合理的時間表是在2025年上半年開始討論,從2025年下半年開始逐步增加,到2026年下半年將票據份額穩定在15-20%左右。

編輯/ping