来源:半导体行业观察

在生成式AI热潮的带动下,包括$台积电 (TSM.US)$ 、$英特尔 (INTC.US)$ 、三星、SK海力士、$美光科技 (MU.US)$ 、日月光等各行业芯片大厂均积极备战,扩大资本支出。这不仅是时间与技术的赛跑,更是一场财力与实力的角逐。

晶圆代工迈入2.0时代,代工厂的比拼更激烈 2021年,英特尔提出了IDM2.0的战略,其战略核心为英特尔晶圆代工服务(IFS),围绕这一战略,英特尔大象转身,进行了一系列的重大投资,包括建设新的晶圆厂和升级现有设施。

而台积电在2024年第二季度收益电话会议上,也提出了“晶圆代工2.0”概念。按照台积电董事长兼首席执行官魏哲家的意思,他们扩展了晶圆代工行业的原始定义,进入“晶圆代工2.0”时代,晶圆代工将不仅包括传统意义上的代工,也包括封装、测试、掩模制作等,以及所有除存储器制造之外的IDM。魏哲家还特意强调了,台积电将专注于最先进的后端技术,也就是先进封装,帮助客户实现领先产品。

无论是“IDM2.0”还是“晶圆代工2.0”,两者都有异曲同工的意思,都体现了晶圆代工行业向更多领域延伸的趋势。同时这也就意味着需要投入更大的资本支出。

据TrendForce报道,英特尔计划2024年增加资本支出2%,达262亿美元。

在2024年第二季度收益电话会议上,台积电宣布,2024年资本支出预计为300亿至320亿美元,高于此前预期的280亿至320亿美元的支出下限。 其中,70%至80%的资本预算将用于先进工艺技术,约10%至20%将用于专业技术,约10%将用于先进封装测试、掩模制作及其他用途。

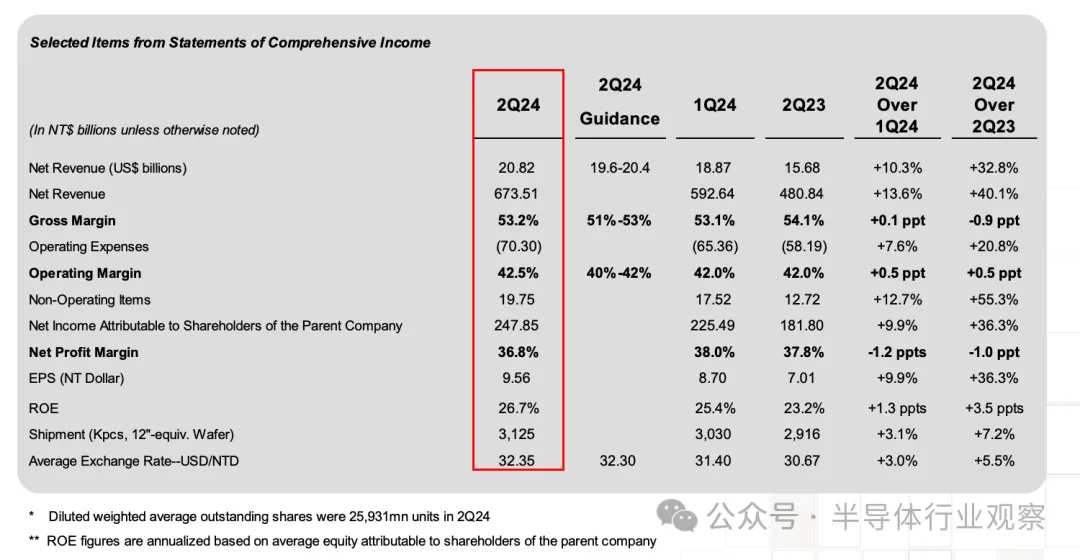

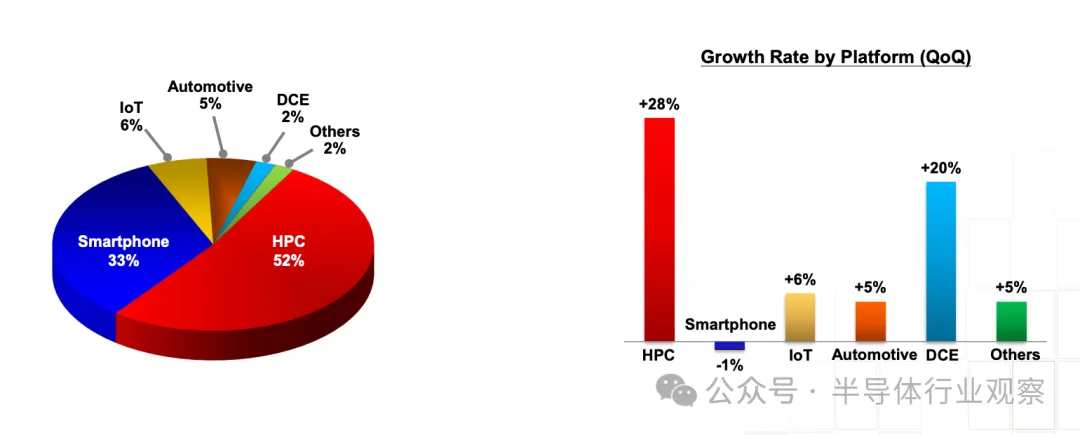

台积电董事长魏哲家表示,资本支出增加的主要原因是看到了强劲的结构性AI相关需求持续增长。2024年第二季度台积电营收达到208亿美元,环比增长13.6%。其中,3纳米工艺技术贡献了晶圆收入的15%,而5纳米和7纳米分别占35%和17%。从平台收入来看,高性能计算(HPC)环比增长28%,占第二季度收入的52%,首次超过50%。台积电预计,2024年除存储器外的整体半导体市场将增长约10%。

2024Q2台积电营收数据一览 2024Q2台积电营收按平台分 为了满足长期产能需求,台积电董事会于2024年6月5日通过了一系列扩产建设决议,批准资本拨款约173.5620亿美元,用于安装及升级先进技术产能、先进封装、成熟及/或特殊技术产能,以及晶圆厂建设和设施系统安装等。

2024年6月5日,台积电董事会通过了一系列的扩产建设决议,为满足基于市场需求预测及技术发展路线图的长期产能计划,董事会批准资本拨款约173.5620亿美元,用于以下用途:1)安装及升级先进技术产能;2)安装及升级先进封装、成熟及/或特殊技术产能;3) 晶圆厂建设,以及安装晶圆厂设施系统。

而鉴于对2纳米的持续投资,2025年其资本支出可望达320亿美元至360亿美元区间,为历年次高,年增12.5%至14.3%。2纳米将如期在2025年进入量产,据悉,客户对台积电2nm工艺产能需求超出预期,除了苹果锁定首批台积电2nm产能外,非苹果客户也在积极布局先进工艺。

在先进封装领域,尤其是CoWos封装,台积电指出目前还无法实现供需平衡,并且在持续增加产能,2025年的计划总产能可能增加近一倍。台积电希望在2025年或2026年的某个时候能够达到平衡。

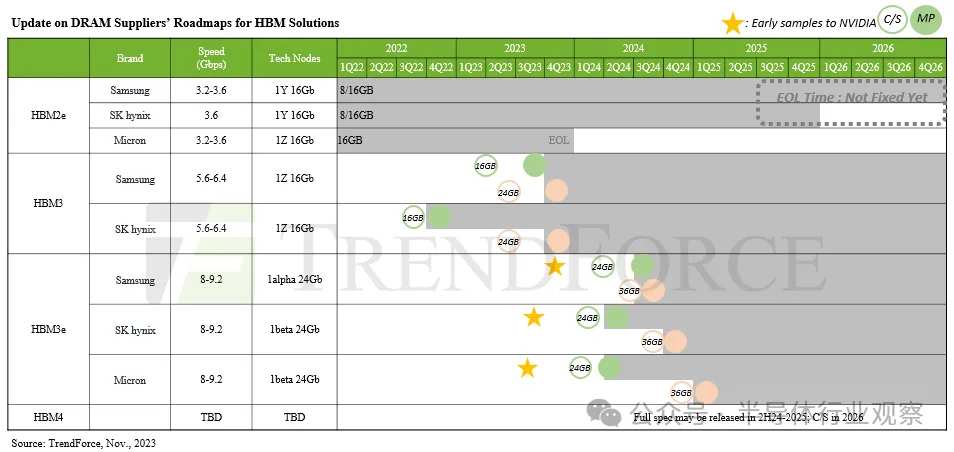

HBM:SK海力士、三星和美光群雄逐鹿 早在2013年12月,SK海力士发布了全球首款基于TSV的HBM。但是直到ChatGPT大语言模型的爆火,才彻底将HBM推上时代的浪尖。这也让SK海力士一骑绝尘,登上 HBM 行业的顶峰。

SK海力士的HBM发展历史 如今,HBM市场竞争日益激烈。除了SK海力士外,三星和美光紧随其后。随着HBM3E的陆续量产以及下一代HBM4的研发,三家巨头正在展开激烈角逐。为了在接下来的HBM大战中取得优势,各家厂商均大幅增加了资本投入。

存储三巨头的HBM研发进度表 SK海力士:2028年投资748亿美元 根据TrendForce的数据,2023年三大原始HBM制造商的市场份额如下:SK Hynix和三星均在46-49%左右,而美光约为4-6%。为了保持市场领先地位,SK海力士正在不断加大投资。

6月底,SK海力士母公司SK集团在一份声明中表示,计划在2028年前向SK海力士投资103万亿韩元(约合748亿美元),大约80%的投资,即82万亿韩元,将用于投资HBM芯片。

SK海力士今年已经宣布了一系列投资计划,包括在印第安纳州建设一个先进封装工厂和人工智能产品研究中心,投资额为38.7亿美元。另外,SK海力士正着手建设在建的清州M15X晶圆厂,目标是明年下半年开始量产,该晶圆厂投资超过 20 万亿韩元(146 亿美元)。该公司还计划于明年3月开始建设龙仁半导体集群第一座晶圆厂,并按计划于2027年5月竣工。

今年4月初,SK海力士还与台积电签署协议,开发和生产下一代 HBM,并通过先进的封装技术增强逻辑和HBM的集成。通过此次合作,SK 海力士计划继续开发 HBM4(即 HBM 系列的第六代产品),计划于 2026 年开始生产。

在内存芯片制造商中,SK 海力士是 AI 应用爆炸式增长的最大受益者。2024年第二季度SK海力士实现营收16.4233万亿韩元,创历史新高,营业利润5.4685万亿韩元,净利润4.12万亿韩元。季度营业利润更是创下自2018年以来新突破,继半导体超级热潮时期的2018年第二季度(5.5739万亿韩元)和第三季度(6.4724万亿韩元)后,6年来首次突破5万亿韩元。

展望未来,SK海力士从今年3月起开始量产的HBM3E、服务器用DRAM等高附加值产品比重不断增加,其中HBM销量环比增长80%以上,同比则增长250%以上,将继续带动公司业绩改善。此外,SK海力士预测,下半年AI服务器内存需求将继续上升,随着支持On-Device AI的新型PC和移动产品上市,高性能内存产品的销量也将增加。该公司还预计通用内存产品市场也将呈现稳步增长的趋势。

三星:HBM投资增加2.5倍 在今年初的CES2024上,三星美国芯片业务负责人Han Jin-man表示:“尽管市场环境不利,三星电子今年仍将HBM投资增加了2.5 倍,明年也将保持类似水平。“并说,今年应该是为2025年需求超过供应做准备的一年。

在三家中,三星的HBM步伐略显慢了。今年2月份,三星宣布开发出业界首款12堆栈 HBM3E DRAM HBM3E 12H。据韩媒报道,三星已与AMD达成协议,供应价值4万亿韩元(约 29.1 亿美元)的HBM3E。7月24日,据路透社引述知情人士信息报道,三星的HBM3芯片已获得英伟达批准,但是只能用于不太复杂H20,也就是专为中国市场打造的定制芯片。为了在HBM上加快脚步,三星还特意组建了新HBM开发团队,专注于HBM4.

在投资上,三星在美国的投资较大。美国商务部(DOC)与三星电子于4月15日签署了一份不具约束力的初步条款备忘录(PMT),根据《芯片与科学法案》提供高达64亿美元的直接资助。三星预计将在未来几年在德克萨斯州中部投资超过400亿美元,包括HBM和2.5D封装产能。

而据韩媒《韩国经济日报》报道称,三星电子公司计划向韩国开发银行申请高达5万亿韩元(约合36亿美元)的贷款,用于其在韩国及海外建设更多芯片生产设施的项目。多年来,三星一直未借款运作公司,但在AI时代的激烈竞争下,三星在内存和代工领域都有劲敌,可能这也是三星借款的一大原因。如果达成协议,这将是三星二十年来首次大规模借款。

美光:到2030年投资300亿美元 据路透社、英为财情等全球新闻媒体报道,美光首席财务官Matt Murphy于5月21日表示,公司2024年的资本支出预测预计将达到约80亿美元,高于之前估计的75亿美元。2024财年第四季度,美光将花费约30亿美元用于晶圆厂建设和新晶圆厂设备(WFE)。

这一增长主要归因于对高带宽存储器(HBM)的投资。2024年2月26日,美光开始量产HBM3E,美光的 24GB 8H HBM3E将用于英伟达 H200 Tensor Core GPU,该 GPU将于 2024年第二季度开始出货。

美光CEO桑杰·梅赫罗特拉在3月20日的财报电话会议上表示,今年公司HBM(高带宽内存)产能已经全部分配,明年的大部分产能也已预定完毕,预计HBM产品将在本财年为美光带来数亿美元的收入。

美光首席运营官 Manish Bhatia 表示,HBM 业务规模预计将在 2025 财年扩大到数十亿美元。2025财年,美光计划大幅增加资本支出,目标是占营收的30%,约120亿美元。

而从更长远的投资来看,美光公司计划到 2030年投资约500亿美元总资本支出。 2024 年 4月25日,美光获得了61亿美元 CHIPS拨款,这些拨款将支持这500亿美元的总支出。美光计划在未来 20 多年内,在爱达荷州博伊西建造一座尖端内存制造工厂,并在纽约州克莱建造两座尖端内存制造工厂。美光于 2023 年 10 月开始建设博伊西晶圆厂,这座晶圆厂预计将于 2025 年开始建设,并于 2028 年投入生产。

Yole:2024年先进封装投资约115亿美元 根据BCG analysis的研究,先进封装约占整个半导体市场的8%,预计到2030年将翻一番,达到 960 亿美元以上,超过芯片行业的其他部分。虽然目前,智能手机等消费电子产品主导着先进封装应用,但人工智能领域的蓬勃发展将推动未来的增长。人工智能需要计算和内存元件之间快速的数据交换,这需要通过2.5D和3D封装实现。

Yole intelligence也指出,先进封装市场受到 HPC 和生成式 AI 大趋势的强烈推动,到 2029年将达到891亿美元。在所有封装平台中,2.5D/3D 封装的增长速度最快。数据中心 AI处理器的2.5D/3D出货量预计将强劲增长,2023-2029年复合年增长率为23%。包括台积电、英特尔、三星、ASE、Amkor、JCET等OSAT厂商在内的行业巨头,都在大力投资高端先进封装产能,预计2024年将为其先进封装业务投资约115亿美元。

台积电、英特尔和三星已经牢牢把握了高端封装市场,传统的OSAT厂商必须仔细评估自己在市场中的最佳定位,尽管市场正在发展,但在一定程度上正在向价值链的其他部分转移。在新的封装世界中,OSAT 需要在简单的引线键合和最先进的 2.5D/3D 封装之间确定自己最有利的位置。

日月光与台积电的合作密切,日月光也是CoWoS封装高需求的受益者。可以看到,今年,日月光的投资扩张动作不断。法人预估,今年日月光投控资本支出可超过21亿美元,有机会达22.5亿美元,

2024年2月份,日月光宣布将投资约21亿元新台币(约合4.79亿元人民币)收购英飞凌位于菲律宾和韩国的两座后段封测厂。日月光投控营运长吴田玉在6月的股东大会上指出,投控今年大幅增加资本支出,更大比例用于先进封装及智能生产,持续投资智能工厂。 日月光首席执行官吴田玉此前曾表示,该公司已加大先进封装生产扩张力度,并且不排除在日本、美国或墨西哥建立更多工厂。

7月12日,日月光半导体子公司ISE Labs宣布在加州圣荷西开设第二个美国厂区,ISE Labs新厂区针对北美客户的工程需求进行改建,服务对象涵盖人工智能/机器学习(AI/ML)、先进驾驶辅助系统(ADAS) 和高性能运算(HPC) 等新兴半导体应用领域的解决方案开发厂商。

目前,ISE Labs在弗里蒙特和圣荷西两地各有一个测试厂区。其中圣荷西新厂区负责可靠性和验证程序,而弗里蒙特厂则是专注于测试功能。两地厂区的营运空间总面积超过150,000平方英尺,是北美最大的半导体测试服务供应商。

先进封装还有新进的玩家,例如传统LCD面板厂商群创光电正在积极转型,将产线升级改造为FOPLP先进封装生产线。据群创董事长洪进扬此前透露,群创近年来在面板级扇出型封装技术投入的资本支出已达20亿元。 富士康旗下的夏普也紧随其后,布局FOPLP领域。这些举动表明,先进封装市场竞争日益激烈。

编辑/eason

來源:半導體行業觀察

在生成式AI熱潮的帶動下,包括$台積電 (TSM.US)$ 、$英特爾 (INTC.US)$ 、三星、SK海力士、$美光科技 (MU.US)$ 、日月光等各行業芯片大廠均積極備戰,擴大資本支出。這不僅是時間與技術的賽跑,更是一場財力與實力的角逐。

晶圓代工邁入2.0時代,代工廠的比拼更激烈 2021年,英特爾提出了IDM2.0的戰略,其戰略核心爲英特爾晶圓代工服務(IFS),圍繞這一戰略,英特爾大象轉身,進行了一系列的重大投資,包括建設新的晶圓廠和升級現有設施。

而台積電在2024年第二季度收益電話會議上,也提出了“晶圓代工2.0”概念。按照臺積電董事長兼首席執行官魏哲家的意思,他們擴展了晶圓代工行業的原始定義,進入“晶圓代工2.0”時代,晶圓代工將不僅包括傳統意義上的代工,也包括封裝、測試、掩模製作等,以及所有除存儲器製造之外的IDM。魏哲家還特意強調了,台積電將專注於最先進的後端技術,也就是先進封裝,幫助客戶實現領先產品。

無論是“IDM2.0”還是“晶圓代工2.0”,兩者都有異曲同工的意思,都體現了晶圓代工行業向更多領域延伸的趨勢。同時這也就意味着需要投入更大的資本支出。

據TrendForce報道,英特爾計劃2024年增加資本支出2%,達262億美元。

在2024年第二季度收益電話會議上,台積電宣佈,2024年資本支出預計爲300億至320億美元,高於此前預期的280億至320億美元的支出下限。 其中,70%至80%的資本預算將用於先進工藝技術,約10%至20%將用於專業技術,約10%將用於先進封裝測試、掩模製作及其他用途。

台積電董事長魏哲家表示,資本支出增加的主要原因是看到了強勁的結構性AI相關需求持續增長。2024年第二季度台積電營收達到208億美元,環比增長13.6%。其中,3納米工藝技術貢獻了晶圓收入的15%,而5納米和7納米分別佔35%和17%。從平台收入來看,高性能計算(HPC)環比增長28%,佔第二季度收入的52%,首次超過50%。台積電預計,2024年除存儲器外的整體半導體市場將增長約10%。

2024Q2台積電營收數據一覽 2024Q2台積電營收按平台分 爲了滿足長期產能需求,台積電董事會於2024年6月5日通過了一系列擴產建設決議,批准資本撥款約173.5620億美元,用於安裝及升級先進技術產能、先進封裝、成熟及/或特殊技術產能,以及晶圓廠建設和設施系統安裝等。

2024年6月5日,台積電董事會通過了一系列的擴產建設決議,爲滿足基於市場需求預測及技術發展路線圖的長期產能計劃,董事會批准資本撥款約173.5620億美元,用於以下用途:1)安裝及升級先進技術產能;2)安裝及升級先進封裝、成熟及/或特殊技術產能;3) 晶圓廠建設,以及安裝晶圓廠設施系統。

而鑑於對2納米的持續投資,2025年其資本支出可望達320億美元至360億美元區間,爲歷年次高,年增12.5%至14.3%。2納米將如期在2025年進入量產,據悉,客戶對臺積電2nm工藝產能需求超出預期,除了蘋果鎖定首批台積電2nm產能外,非蘋果客戶也在積極佈局先進工藝。

在先進封裝領域,尤其是CoWos封裝,台積電指出目前還無法實現供需平衡,並且在持續增加產能,2025年的計劃總產能可能增加近一倍。台積電希望在2025年或2026年的某個時候能夠達到平衡。

HBM:SK海力士、三星和美光群雄逐鹿 早在2013年12月,SK海力士發佈了全球首款基於TSV的HBM。但是直到ChatGPT大語言模型的爆火,才徹底將HBM推上時代的浪尖。這也讓SK海力士一騎絕塵,登上 HBM 行業的頂峯。

SK海力士的HBM發展歷史 如今,HBM市場競爭日益激烈。除了SK海力士外,三星和美光緊隨其後。隨着HBM3E的陸續量產以及下一代HBM4的研發,三家巨頭正在展開激烈角逐。爲了在接下來的HBM大戰中取得優勢,各家廠商均大幅增加了資本投入。

存儲三巨頭的HBM研發進度表 SK海力士:2028年投資748億美元 根據TrendForce的數據,2023年三大原始HBM製造商的市場份額如下:SK Hynix和三星均在46-49%左右,而美光約爲4-6%。爲了保持市場領先地位,SK海力士正在不斷加大投資。

6月底,SK海力士母公司SK集團在一份聲明中表示,計劃在2028年前向SK海力士投資103萬億韓元(約合748億美元),大約80%的投資,即82萬億韓元,將用於投資HBM芯片。

SK海力士今年已經宣佈了一系列投資計劃,包括在印第安納州建設一個先進封裝工廠和人工智能產品研究中心,投資額爲38.7億美元。另外,SK海力士正着手建設在建的清州M15X晶圓廠,目標是明年下半年開始量產,該晶圓廠投資超過 20 萬億韓元(146 億美元)。該公司還計劃於明年3月開始建設龍仁半導體集群第一座晶圓廠,並按計劃於2027年5月竣工。

今年4月初,SK海力士還與台積電簽署協議,開發和生產下一代 HBM,並通過先進的封裝技術增強邏輯和HBM的集成。通過此次合作,SK 海力士計劃繼續開發 HBM4(即 HBM 系列的第六代產品),計劃於 2026 年開始生產。

在內存芯片製造商中,SK 海力士是 AI 應用爆炸式增長的最大受益者。2024年第二季度SK海力士實現營收16.4233萬億韓元,創歷史新高,營業利潤5.4685萬億韓元,淨利潤4.12萬億韓元。季度營業利潤更是創下自2018年以來新突破,繼半導體超級熱潮時期的2018年第二季度(5.5739萬億韓元)和第三季度(6.4724萬億韓元)後,6年來首次突破5萬億韓元。

展望未來,SK海力士從今年3月起開始量產的HBM3E、服務器用DRAM等高附加值產品比重不斷增加,其中HBM銷量環比增長80%以上,同比則增長250%以上,將繼續帶動公司業績改善。此外,SK海力士預測,下半年AI服務器內存需求將繼續上升,隨着支持On-Device AI的新型PC和移動產品上市,高性能內存產品的銷量也將增加。該公司還預計通用內存產品市場也將呈現穩步增長的趨勢。

三星:HBM投資增加2.5倍 在今年初的CES2024上,三星美國芯片業務負責人Han Jin-man表示:“儘管市場環境不利,三星電子今年仍將HBM投資增加了2.5 倍,明年也將保持類似水平。“並說,今年應該是爲2025年需求超過供應做準備的一年。

在三家中,三星的HBM步伐略顯慢了。今年2月份,三星宣佈開發出業界首款12堆棧 HBM3E DRAM HBM3E 12H。據韓媒報道,三星已與AMD達成協議,供應價值4萬億韓元(約 29.1 億美元)的HBM3E。7月24日,據路透社引述知情人士信息報道,三星的HBM3芯片已獲得英偉達批准,但是隻能用於不太複雜H20,也就是專爲中國市場打造的定製芯片。爲了在HBM上加快腳步,三星還特意組建了新HBM開發團隊,專注於HBM4.

在投資上,三星在美國的投資較大。美國商務部(DOC)與三星電子於4月15日簽署了一份不具約束力的初步條款備忘錄(PMT),根據《芯片與科學法案》提供高達64億美元的直接資助。三星預計將在未來幾年在德克薩斯州中部投資超過400億美元,包括HBM和2.5D封裝產能。

而據韓媒《韓國經濟日報》報道稱,三星電子公司計劃向韓國開發銀行申請高達5萬億韓元(約合36億美元)的貸款,用於其在韓國及海外建設更多芯片生產設施的項目。多年來,三星一直未借款運作公司,但在AI時代的激烈競爭下,三星在內存和代工領域都有勁敵,可能這也是三星借款的一大原因。如果達成協議,這將是三星二十年來首次大規模借款。

美光:到2030年投資300億美元 據路透社、英爲財情等全球新聞媒體報道,美光首席財務官Matt Murphy於5月21日表示,公司2024年的資本支出預測預計將達到約80億美元,高於之前估計的75億美元。2024財年第四季度,美光將花費約30億美元用於晶圓廠建設和新晶圓廠設備(WFE)。

這一增長主要歸因於對高帶寬存儲器(HBM)的投資。2024年2月26日,美光開始量產HBM3E,美光的 24GB 8H HBM3E將用於英偉達 H200 Tensor Core GPU,該 GPU將於 2024年第二季度開始出貨。

美光CEO桑傑·梅赫羅特拉在3月20日的業績電話會議上表示,今年公司HBM(高帶寬內存)產能已經全部分配,明年的大部分產能也已預定完畢,預計HBM產品將在本財年爲美光帶來數億美元的收入。

美光首席運營官 Manish Bhatia 表示,HBM 業務規模預計將在 2025 財年擴大到數十億美元。2025財年,美光計劃大幅增加資本支出,目標是佔營收的30%,約120億美元。

而從更長遠的投資來看,美光公司計劃到 2030年投資約500億美元總資本支出。 2024 年 4月25日,美光獲得了61億美元 CHIPS撥款,這些撥款將支持這500億美元的總支出。美光計劃在未來 20 多年內,在愛達荷州博伊西建造一座尖端內存製造工廠,並在紐約州克萊建造兩座尖端內存製造工廠。美光於 2023 年 10 月開始建設博伊西晶圓廠,這座晶圓廠預計將於 2025 年開始建設,並於 2028 年投入生產。

Yole:2024年先進封裝投資約115億美元 根據BCG analysis的研究,先進封裝約佔整個半導體市場的8%,預計到2030年將翻一番,達到 960 億美元以上,超過芯片行業的其他部分。雖然目前,智能手機等消費電子產品主導着先進封裝應用,但人工智能領域的蓬勃發展將推動未來的增長。人工智能需要計算和內存元件之間快速的數據交換,這需要通過2.5D和3D封裝實現。

Yole intelligence也指出,先進封裝市場受到 HPC 和生成式 AI 大趨勢的強烈推動,到 2029年將達到891億美元。在所有封裝平台中,2.5D/3D 封裝的增長速度最快。數據中心 AI處理器的2.5D/3D出貨量預計將強勁增長,2023-2029年複合年增長率爲23%。包括台積電、英特爾、三星、ASE、Amkor、JCET等OSAT廠商在內的行業巨頭,都在大力投資高端先進封裝產能,預計2024年將爲其先進封裝業務投資約115億美元。

台積電、英特爾和三星已經牢牢把握了高端封裝市場,傳統的OSAT廠商必須仔細評估自己在市場中的最佳定位,儘管市場正在發展,但在一定程度上正在向價值鏈的其他部分轉移。在新的封裝世界中,OSAT 需要在簡單的引線鍵合和最先進的 2.5D/3D 封裝之間確定自己最有利的位置。

日月光與台積電的合作密切,日月光也是CoWoS封裝高需求的受益者。可以看到,今年,日月光的投資擴張動作不斷。法人預估,今年日月光投控資本支出可超過21億美元,有機會達22.5億美元,

2024年2月份,日月光宣佈將投資約21億元新臺幣(約合4.79億元人民幣)收購英飛凌位於菲律賓和韓國的兩座後段封測廠。日月光投控營運長吳田玉在6月的股東大會上指出,投控今年大幅增加資本支出,更大比例用於先進封裝及智能生產,持續投資智能工廠。 日月光首席執行官吳田玉此前曾表示,該公司已加大先進封裝生產擴張力度,並且不排除在日本、美國或墨西哥建立更多工廠。

7月12日,日月光半導體子公司ISE Labs宣佈在加州聖荷西開設第二個美國廠區,ISE Labs新廠區針對北美客戶的工程需求進行改建,服務對象涵蓋人工智能/機器學習(AI/ML)、先進駕駛輔助系統(ADAS) 和高性能運算(HPC) 等新興半導體應用領域的解決方案開發廠商。

目前,ISE Labs在弗裏蒙特和聖荷西兩地各有一個測試廠區。其中聖荷西新廠區負責可靠性和驗證程序,而弗裏蒙特廠則是專注於測試功能。兩地廠區的營運空間總面積超過150,000平方英尺,是北美最大的半導體測試服務供應商。

先進封裝還有新進的玩家,例如傳統LCD面板廠商群創光電正在積極轉型,將產線升級改造爲FOPLP先進封裝生產線。據群創董事長洪進揚此前透露,群創近年來在面板級扇出型封裝技術投入的資本支出已達20億元。 富士康旗下的夏普也緊隨其後,佈局FOPLP領域。這些舉動表明,先進封裝市場競爭日益激烈。

編輯/eason