華福證券有限責任公司陳海進,陳妙楊近期對芯碁微裝進行研究併發布了研究報告《直寫光刻領軍企業,LDI從PCB來到泛半導體時代》,本報告對芯碁微裝給出買入評級,當前股價爲56.33元。

芯碁微裝(688630)

投資要點:

激光直寫設備龍頭,技術延伸快速成長

公司成立於2015年,成立以來快速成長,產品覆蓋PCB直寫、IC載板、先進封裝、FPD面板顯示、IC掩膜版製版、IC製造領域,還拓展如光伏電池等下游。公司業績快速增長,2023年實現營收8.29億,歸母淨利1.79億元,2019-2023年營收CAGR約爲42%,歸母淨利CAGR約爲39%。從增長來源看,2023年PCB設備爲營收主力且持續增長。泛半導體設備佔比爲23%但高速增長,2023年增長絕對額超過PCB成爲增長主力,顯示公司拓領域卓有成效。

PCB領域:產品結構升級,市場需求快速增長

直接成像是一種主要的PCB光刻技術,不需要使用底片,在PCB領域具備技術優勢&成本優勢,中高端PCB製造主要看重其技術優勢,中低端PCB主要看重其靈活性和成本優勢。從下游看,多層板/HDI版/封裝基板等中高端PCB佔比不斷提升且精細度不斷提高,將會帶來直寫光刻設備需求增長。在PCB成像設備市場,2023年全球/中國銷售額爲9.16/4.94億美元,2018-2023年CAGR爲6.3/10.1%。而芯碁2018-2023年PCB設備收入CAGR高達62%,阿爾法顯著,主要系高端化+國際化+大客戶等戰略效果明顯。

泛半導體:持續開拓快速增長的新興市場

直寫光刻是微納光刻的重要細分市場,公司產品主要應用於掩膜版製造、IC封裝、FPD製造等領域。如先進封裝領域,直寫光刻在再佈線、互聯、智能糾偏、大面積芯片封裝等方面都很有優勢,有望受益AI大芯片需求浪潮,公司目前已有多臺設備交付華天、長電等頭部企業。新能源光伏上,公司抓住N型電池快速發展下銅電鍍路線的機會,爲客戶提供核心圖形化環節設備,量產最小10um銅柵線,單軌產能達到8000片/小時已能夠滿足客戶需求,目前已經發貨光伏龍頭企業並獲得認可,未來隨着行業成熟將迎來新的擴張空間。

盈利預測與投資建議

我們預計公司2024-2026年營收收入爲11.5/15.6/19.9億元,歸母淨利潤爲2.67/3.86/5.24億元,P/E倍數分別爲28/19/14×。我們認爲,公司技術上處領先地位,同時底層技術具備強大的平台延伸特點,首次覆蓋給予“買入”評級。

風險提示

下游擴產進度不及預期,設備研發不及預期,應用領域開拓不及預期

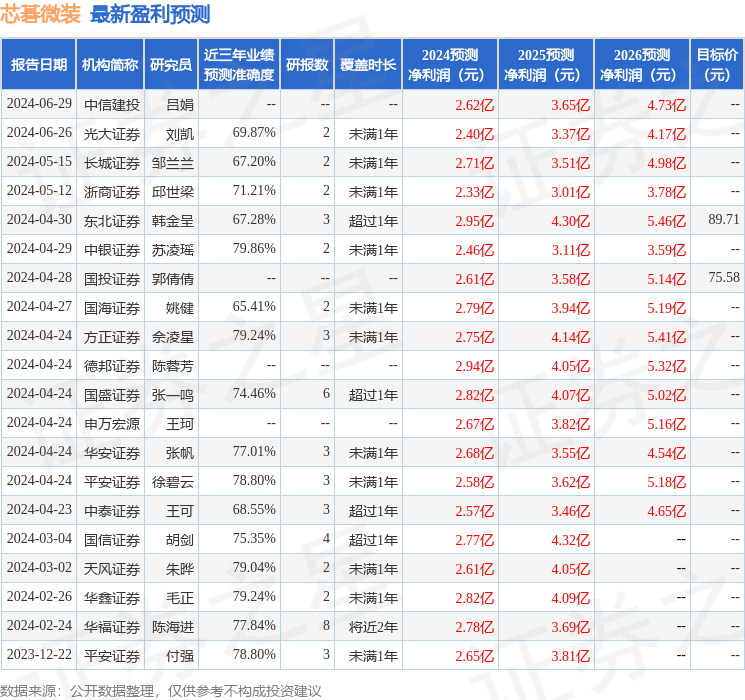

證券之星數據中心根據近三年發佈的研報數據計算,中銀證券蘇凌瑤研究員團隊對該股研究較爲深入,近三年預測準確度均值爲79.86%,其預測2024年度歸屬淨利潤爲盈利2.46億,根據現價換算的預測PE爲29.65。

最新盈利預測明細如下:

該股最近90天內共有19家機構給出評級,買入評級14家,增持評級5家;過去90天內機構目標均價爲85.16。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。