來源:智通財經

作者:高老師

自6月14日特斯拉股東大會之後,特斯拉股價從底部178美元開啓了一波暴走,截至昨日,盤中最高觸及267.59美元,收盤價263美元,收復年內全部跌幅。

不到一個月的時間,股價漲了47%。與此同時進入7月以來特斯拉的每日成交金額都在350億美元以上,逼近了2021年頂部、2023年頂部附近的成交均值。如此行情令人瞠目結舌,連年初的牛股英偉達、以及芯片小妖股SMCI都不敢這麼玩。

那麼隨之而來的問題就是,特斯拉在一個月的時間裏忽然由弱轉強的邏輯是什麼?未來還能持續嗎?

在筆者看來,特斯拉本輪炒作的原因有三點,而這三點也構成了特斯拉長期增長的潛在可能性,因此雖然短期股價上漲過快,難免有回調的風險,但長期增長的前提依然成立。

1 汽車業務修復

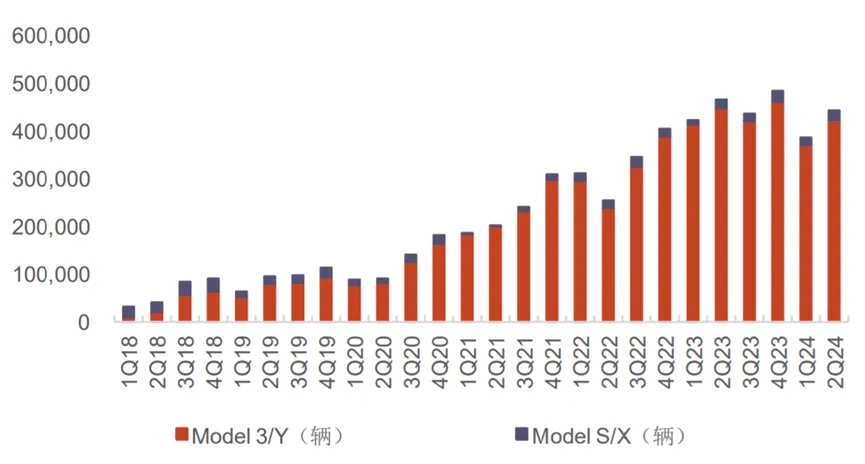

特斯拉自從去年7月初股價階段性見頂(300美元)之後,開啓了漫長的波動下行。與之相對應,是公司汽車銷售數據的波動下行。從數據可以看到,全球交付量連續上漲的終結在2023年二季度,之後三季度環比下降,四季度回升,轉年2024年以及繼續下降。

到今年2季度,交付量才有了一個較明顯的環比反彈以及總體企穩的態勢。(見下圖)

圖:特斯拉2018Q1~2024Q2全球交付量,來源:光大證券

與銷量下滑相對應的是銷售收入和毛利率的下滑。從汽車銷售收入來看,見頂在2022年Q4,此後銷售收入無法再繼續提升,反而間隔性下跌。到2024Q1的下跌最明顯,已低於200億美元。銷售收入增長乏力背後的原因是慘烈的價格戰導致特斯拉不得不降價應對,以價換量。(見下圖)

圖:特斯拉2018Q1~2024Q2汽車銷售收入與毛利率,來源:光大證券

此外,圖中還可以看出,特斯拉的汽車銷售毛利率近年來下滑更加明顯。毛利率見頂竟然早在2022年Q1,當季毛利率在30%以上。之後持續下滑,到2024Q1最新數據已經低見17.9%。

20%一般認爲是汽車行業毛利率的一道重要關口,特斯拉毛利率連續三個季度低於20%,且數字上每個季度環比都在下降,市場難免對其競爭力以及盈利能力產生擔憂。

此外,加深市場擔憂的一個因素是在今年Q1業績中,特斯拉罕見地沒有給出全年賣車目標。以往每年,特斯拉管理層都會給出全年汽車銷售目標,例如2023年全年的目標是180萬輛,雖然比較艱難曲折但最終還是實現了。

這次2024年一開頭就沒有給出全年目標,市場就會對此更加擔憂,這就極大地傷害公司的估值與股價。諸多因素疊加,就導致了特斯拉股價在今年年初之後出現了單邊下行。

但這一切困境在6月份股東大會之後有所改觀,而7月初公佈的二季度生產交付報告,更是能夠看出明顯修復的節奏。

根據公司數據,Q2交付新車44.40萬輛,同比下降4.8%。儘管連續兩個季度出現同比下滑,但此次的季度交付量好於市場預期的43.93萬輛。這在一定程度上緩解了市場的擔憂。

此外,中國內地數據,根據乘聯會,特斯拉中國在4-6月分別實現批發銷量6.21萬輛、7.26萬輛、7.10萬輛,Q2國內銷量環比上升10.2%。且連續三個月位列新能源乘用車月度批發銷量第二(第一是比亞迪)。

長期來看,馬斯克對汽車銷售的目標是對標豐田和大衆,也就是全年銷售1000萬輛。目前全年銷量是180萬輛,距離馬斯克的長期願景還有很大的空間。特斯拉是一家每年只配賣200萬輛車不到的寒酸車企呢?這是多頭和空頭都應該深思的大哉問。

2 儲能業務

除了新能源汽車、自動駕駛之外,特斯拉長期以來被市場部分投資者忽視的一塊業務是其儲能業務。而此次7月初公佈的二季度數據來看,最亮眼的一塊當屬儲能業務。

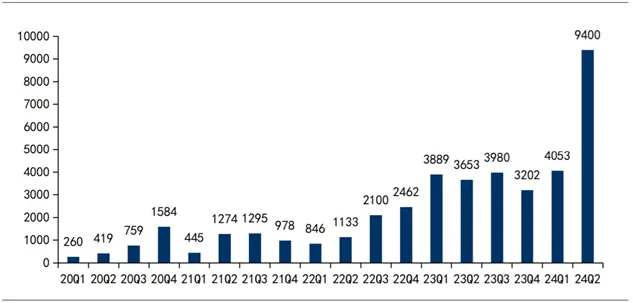

第二季度生產交付報告顯示,該季度內特斯拉儲能裝機達9.4GWh,同比增長157%,環比增長約132%,再創單季度儲能裝機新紀錄。(見下圖)

圖:特斯拉儲能業務裝機量(MWh),來源:國信證券

目前,特斯拉加州Megapack儲能工廠目前年產能爲40GWh,第二季度整體接近滿產,目前特斯拉官網顯示儲能系統交付期延長至2025年第二季度,據此推斷,目前特斯拉儲能在手訂單或超過30GWh,下游需求較爲旺盛。

此外,在建產能方面,目前特斯拉上海儲能超級工廠規劃儲能系統年產能40GWh,商用儲能電池1萬臺,工廠已於2024年5月開工,預計將於2025年第一季度實現量產。

儲能業務能否成爲特斯拉新的增長點,是見仁見智的。但近期的炒作很明顯有一種把特斯拉當成電力股的傾向。而電力板塊的行情則毫無疑問是受AI大模型訓練對電能的無上限需求的邏輯導致的。

嚴格意義上,特斯拉並不算一隻電力股;但儲能業務與電力板塊也有關聯,屬於錯峯用電的概念。在用電高低估期,將電力儲存起來,在高峰期的時候補充到電網,起到調節電力,平緩電價的作用。

當然,儲能板塊自身也是一個風口行業,涉及到新能源汽車的充電、換電,以及更廣泛意義上企業的ESG轉型,低碳無碳,碳達峯碳中和這些邏輯。因此在筆者看來,長期來看,特斯拉的儲能板塊是有望開啓第二增長曲線的。此次二季度儲能業務暴增打開了市場的想象與憧憬空間。

3 自動駕駛

此外,近期炒作的另一個因素是自動駕駛出租車Robotaxi將於今年8月8日上線。而Robotaxi作爲一個集自動駕駛、車聯網、芯片、攝像頭、雷達、數據中心、地理信息等多個領域爲一體的應用端落地形態,有望帶動整個產業鏈的發展。

7月10日中國首個無人駕駛出租車項目蘿蔔快跑落地武漢,推出該項目的公司百度股價旋即大漲10%,可見自動駕駛出租車是資本市場期待已久的一個項目。中國與港股市場自動駕駛率先落地,也增加了美股市場對8月8日即將上線的Tesla Robotaxi項目的憧憬。

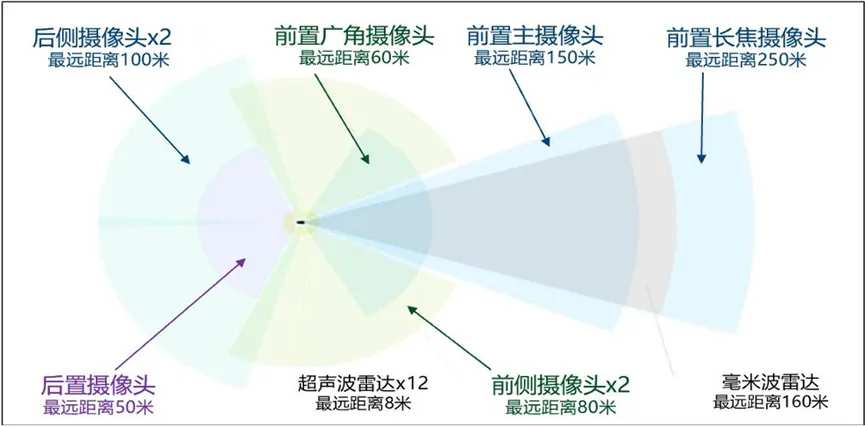

在自動駕駛的技術層面,特斯拉起步比較早,採取的是一條相對困難的技術路線,即在感知層面以攝像頭爲核心的純視覺解決方案。而中國目前大多數自動駕駛技術是以激光雷達和高清地圖相結合的感知解決方案。

因此特斯拉FSD系統需要依靠車身搭載的攝像頭來捕捉周圍的環境信息,並經過算法及神經網絡模型處理,最終輸出3D場景下的信息用於智能駕駛。

FSD智能駕駛的實現基於特斯拉獨樹一幟的軟件算法,創新性的提出BEV + Transformer + Occupancy Network的感知範式,併成爲全球首家“端到端”神經網絡量產上車的企業,實現了從繁瑣規則驅動到數據驅動的簡化;硬件層面,特斯拉持續增加攝像頭數量,對其他傳感器則傾向於做“減法”,以更好地適配其純視覺技術路線。

FSD的優點在於,智駕擬人化程度高、安全性及可靠性更爲凸顯、且能有效節省運算空間及成本。但缺點是FSD作爲純視覺方案在惡劣天氣等場景下的性能較弱,其買斷價也較其他高階輔助駕駛軟件更高。這是特斯拉需要改進的地方。

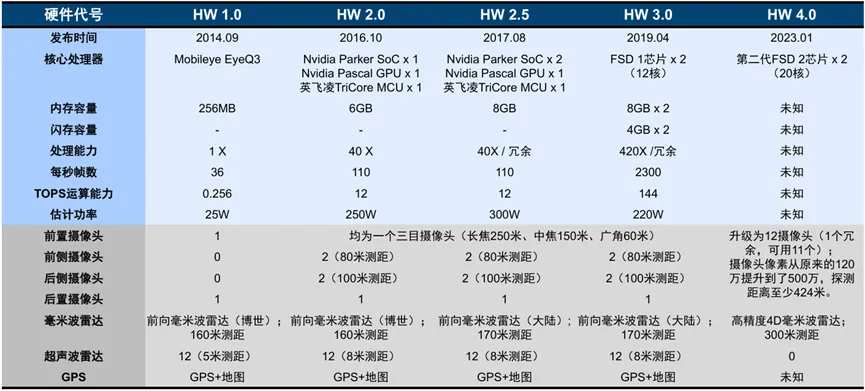

圖:特斯拉FSD硬件端迭代歷程,來源:華金證券

自動駕駛業務的想象空間較大,現在屬於落地之前的最後階段。百度蘿蔔快跑已經落地,特斯拉還有不到一個月時間落地。

在筆者看來,自動駕駛出租車項目落地,其革命性意義不亞於去年初的ChatGPT“橫空出世”——但目前似乎市場還沒有意識到與自動駕駛相關的整個產業鏈的價值。近期特斯拉股價持續暴漲卻沒有出現像樣的回調,有一種搶籌的感覺。

畢竟一旦將來自動駕駛落地,特斯拉作爲有硬件、有軟件、有終端、還有使用場景,其商業模式與Google、Amazon、Meta這些互聯網大廠已經是一樣的。屆時的特斯拉,就不只是一家新能源造車廠(工業股、汽車股、週期股),而是名正言順的互聯網科技企業了。

4 總結

此外,特斯拉還有一塊潛在的發力點,就是人形機器人Optimus。根據馬斯克在股東大會上的表述,預計全球人形機器人需求最終將達每年10億臺,保有量與人類的比例至少爲1:1。馬斯克保守預計特斯拉能佔據10%的市場份額,即每年生產1億臺Optimus。按照每臺成本-售價預計1-2萬美元範圍,公司每年預計獲利1萬億美元。

每年1億臺Optimu這個目標還很遙遠,但是Optimus的落地已經近在眼前。按照馬斯克的預計,2026年的時候Optimus已經可以執行廣泛的任務,無需特殊訓練。這已經是AGI的概念了。

甚至,除了特斯拉之外,馬斯克的商業版圖還有許多王炸級的項目,例如近期完成回收的商用火箭公司SpaceX,還有衛星互聯網的Starlink。

因此,綜合起來,特斯拉或馬斯克目前的現實是骨感的,汽車銷量同比下滑,毛利率徘徊在低位,按照純粹汽車業務的話,特斯拉的股價只值100美元,也就是2022年底到2023年初那個時候的最低點。這個價格畢竟出現過,這是資本市場的共識。

且汽車業務就目前而言,與2022年相比,也並沒有發生實質性改觀。甚至未來車圈價格戰會愈演愈烈,單純靠汽車業務,特斯拉已經沒有什麼想象空間。雖然會推出Model Q、Model 2、以及Cybertruck等一系列產品,營收會做大,但造車的毛利率在那擺着,歸根結蒂掙的還是辛苦錢。

但從AI、軟件、甚至硬件的層面來看,特斯拉的業務就很不同了。從Robotaxi、FSD、甚至自動駕駛相關的芯片等業務中間,我們能夠看到的是完全不同的另一個特斯拉。這個特斯拉掙的不是辛苦錢,而是高毛利率的技術錢。從出行這個層面來看,其使用場景和用戶基礎,完全是數十億級別的,因此是完全與谷歌、亞馬遜之類互聯網巨頭對標的業務。如果計入這些因素的話,難道特斯拉的市值不配來到1萬億美元嗎?

所以,正是這兩個不同版本的特斯拉,構成了現實與未來之間的張力,也是這隻股票多空博弈劇烈鬥爭白熱化的原因。半杯水,究竟是半空還是半滿,取決於每個人的內心。究竟誰是對的誰是錯的,只有交給時間和未來了。

編輯/emily