國金證券股份有限公司陳澤敏,陸意近期對完美世界進行研究併發布了研究報告《Q2虧損收窄,關注後續產品上線及產品線、人員梳理進展》,本報告對完美世界給出買入評級,當前股價爲7.2元。

完美世界(002624)

業績簡評

2024年7月9日,公司發佈2024年中報業績預告,預計1H24歸母淨虧損2.0-1.6億元,去年同期盈利3.8億元,扣非淨虧損2.4-2.0億元,去年同期扣非淨利潤2.9億元。

經營分析

遊戲業務增長受產品週期未到、人員梳理等因素壓制,影視業務扣非口徑微虧。1)遊戲:預計1H24歸母淨虧損1.8-1.4億元,扣非淨虧損1.7-1.3億元,去年同期扣非淨利4.3億元,今年增長壓力較大主要系多款在運營遊戲受產品生命週期影響,流水同比自然下滑,而1H24推出的《一拳超人》(海外)表現不及預期,《女神異聞錄》4.12公測,玩家反饋良好,但我們預計由於確收遞延等影響,Q2貢獻有限;同時公司調整產品佈局,進行人才梯隊梳理和人員優化,產生一定費用。2)影視:預計1H24歸母淨利約0.8億,扣非歸母淨利約-0.1億,報告期內,《小日子》等電視劇及《大過年的》等短劇播出。非經收益主要系美國環球影業片單資產處置收益等構成。

Q2遊戲業務虧損收窄,影視業務扣非口徑微盈。1)遊戲:預計Q2淨虧損0.65-0.25億元,扣非淨虧損0.71-0.31億元,較Q1的淨虧損1.15億元、扣非淨虧損0.99億元收窄。2)影視:預計Q2淨虧損0.37億元,環比Q1的1.2億降幅較大,主要系非經影響;預計扣非淨利潤0.07億,環比Q1扭虧。

展望後續:關注儲備產品上線及公司產品線、人員梳理情況。1)遊戲:公司將堅定聚焦“MMO+”與“卡牌+”,推進《誅仙世界》《誅仙2》《代號YH》《代號Z》等多款自研遊戲,端遊《完美新世界》、《誅仙世界》、《女神異聞錄》海外其他地區等產品均有望今年上線;待梳理清晰遊戲產品線,人才梯隊穩定後,有望輕裝上陣。2)影視:公司儲備的《許你歲月靜好》《只此江湖夢》《赤熱》等在正常製作、發行、排播中。

盈利預測、估值與評級

我們預計公司24-26年歸母淨利分別爲3.8/6.0/8.8億元,對應PE爲38.8/22.9/15.6X,維持“買入”評級。

風險提示

遊戲及影視產品上線不及預期風險;版號發放不及預期風險;遊戲監管風險;AI技術發展及應用不及預期風險。

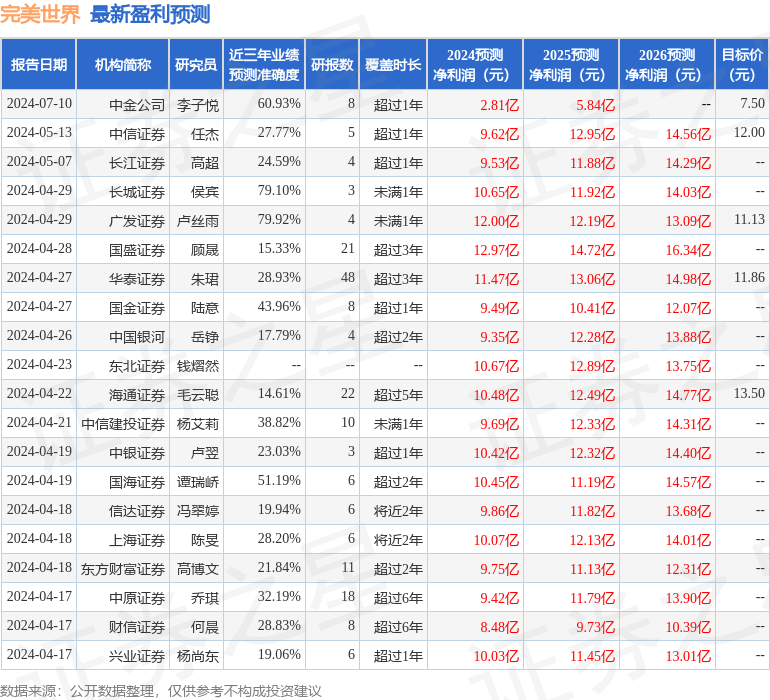

證券之星數據中心根據近三年發佈的研報數據計算,廣發證券盧絲雨研究員團隊對該股研究較爲深入,近三年預測準確度均值爲79.92%,其預測2024年度歸屬淨利潤爲盈利12億,根據現價換算的預測PE爲11.31。

最新盈利預測明細如下:

該股最近90天內共有24家機構給出評級,買入評級21家,增持評級3家;過去90天內機構目標均價爲10.56。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。