作者/時與

佛經故事説,幾個盲人摸象,摸到耳朵的説大象像簸箕,摸到腿的説大象像柱子,摸到腹部的説大象像一堵牆,摸到尾巴的説大象像一條蛇。這是在比喻只憑對事物的片面瞭解,便妄加推斷。

在投資世界裏,追漲殺跌、聽風便是雨,盲人摸象的故事每天都在反覆上演。身處這個信息不對稱的博弈遊戲中,你我都可能是那個盲人,正在被矇蔽。每一個價值投資者都在其中艱難前行,盡力去看清真相,抓住機會。

財務分析技巧是價值投資者成長路上必修的一課,巴菲特有言,投資必須懂財務會計。本系列文章着手於投資角度的財報分析,力圖用最簡單、最高效的方法學會看財報,此為第一篇,從普通投資者接觸最多的利潤表開始講起——關於「利潤表看什麼,怎麼看」。

(注:A股、港股、美股公司分別使用中國會計準則CAS、國際會計準則IFRS、美國會計準則US GAAP,在一些處理細節上會有所差異,但對框架性的理解影響不大。本文及該系列後續文章主要專注在港股,即使用IFRS準則。)

利潤表(Statement of Comprehensive Income),又稱綜合收益表,是會計三大報表之一,主要計算及顯示公司的盈利狀況。收入和利潤水平是衡量公司賺錢能力最直接的指標,被使用的和討論的頻率也最高,可以説是投資者接觸最多的報表。

(注:財報具體項目的翻譯各有差異,為避免混淆,首次出現的新概念將標註英文。)

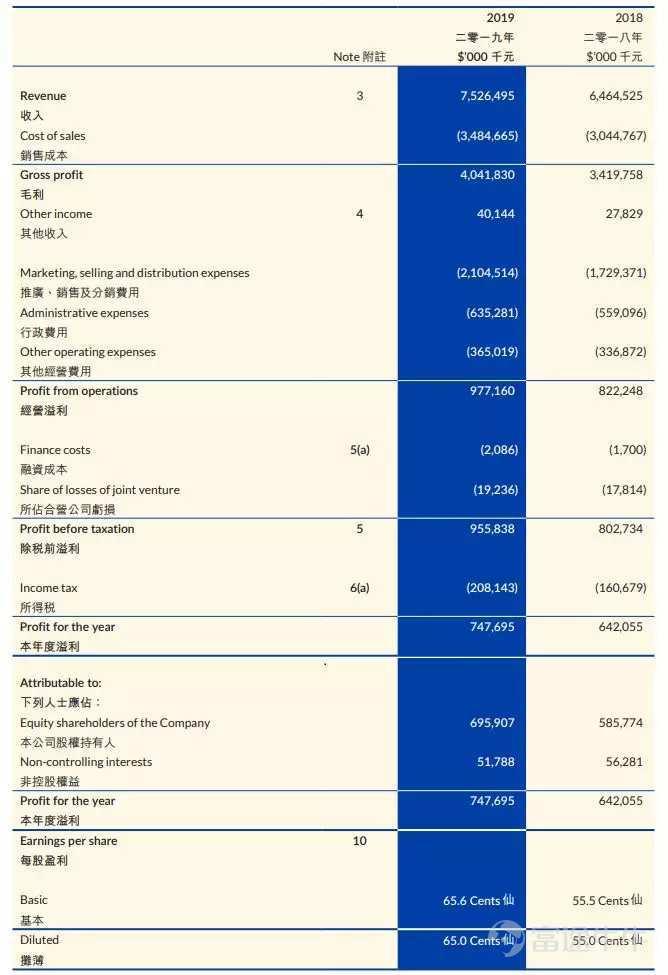

出於可比和披露透明度的考量,會計上對於財務報表的列示有諸多規範,對於普通投資者而言,反而形成一定的閲讀門檻。以維他奶2018財年利潤表為例,列示項目共20個,加上6個附註,信息量很大,乍看之下容易讓人摸不着頭腦。

這裏總結了三條拆解利潤表的武林祕籍,記住它,學會它,運用它,利潤表將變得無比簡單且清晰。

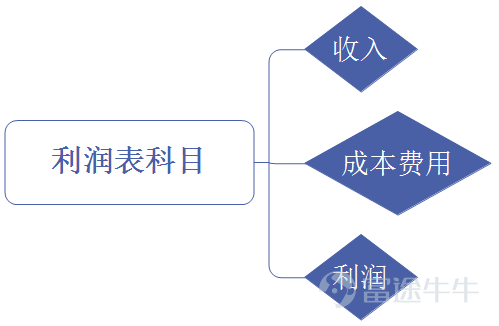

1、利潤表看什麼——看收入、利潤和成本。

2、利潤表怎麼看——攻體量、佔比和變化。

3、有無分析方法——反覆對比、深度歸因。

默唸一遍以上武林祕籍,下面我們開始練功:

一、利潤表看什麼——重要科目及邏輯關係

利潤表看什麼?看收入、利潤和成本,無論利潤表有多少個科目和註釋,所有妖魔鬼怪都可以被收入這三個葫蘆裏面。

收入主要是指「營業收入(Revenue)」,即一定期間內,企業在正常經營活動中銷售產品或提供勞務所取得的收入。

成本費用可以理解為維持正常經營活動所付出的成本,主要包括「營業成本(Cost of sales) 」和「期間費用」(Period Expense / Period cost)。

利潤項目則是營業收入和成本費用項目組合所得,反映着不同口徑的盈利能力。

三個分類的邏輯關係如上圖:以維他奶國際為例,2018財年(2018年4月1日-2019年3月31日)銷售豆奶、檸檬茶等產品所產生的收入為營業收入,為75.26億港元。

「營業成本」是2018財年生產豆奶等產品所消耗的原材料、人力成本、期間生產線和車間的租金等直接成本。營業成本與營業收入之間有很強的配比關係,歸屬對象和歸屬期是確定的。

與營業成本相對的,期間費用就是那些無法配比的成本,會計上將其在支出當期確認。比如「銷售費用」(Selling Expenses;Marketing Costs),維他奶在當期投的電視和網絡廣告,其能否轉化與否不好確定,其效果的週期也是不確定的。

其次一個是「行政成本」(Management Fee/Management Fees/Managing Costs),通常包括管理人員相關的支出,以及費用化的研發費用。這些管理層面的支出、或者是新品研發投入,所產生的的作用都是長期的,無法分攤到哪一期。

除此之外,常見的費用項目還有「財務成本」(Finance costs )——當期費用化的融資利息;「所得税費用」(Income tax)——當期應交的企業所得税。

「毛利」(Gross profit),是最直接的利潤指標,常用來衡量扣除生產經營最直接的成本之後的盈利能力,毛利率為正是企業賺錢的基礎。

「營業利潤」(Profit from operations),是在毛利潤基礎上扣除期間費用,即已經扣除企業經營和生產層面所耗費的所有成本。營業利潤被視為衡量企業持續賺錢能力的重要指標。

「税前利潤」(Profit before taxation),通常實在營業利潤基礎上扣除財務成本,以及加上損失、減去利得等非經常項目,包含了融資擴張以及一些非經常性項目。

「淨利潤」(Profit),是利潤總額交完企業所得税的淨額,是當期企業最終盈利能力的衡量指標。

以上就是利潤表要看的收入、成本和利潤了,很簡單很容易。再看一遍這張圖,鞏固一遍重要項目和邏輯關係,然後我們進入利潤表第二層修煉——怎麼看。

二、利潤表怎麼看——體量、佔比和變化

1、絕對體量——規模和地位

絕對體量,即企業規模,重點項目是營業收入和淨利潤,通過橫縱向對比定位企業的規模和行業地位。

以維他奶為例,2018財年其營業收入為75.26億港元,2009財年為30.12億港元;2018財年淨利潤為7.48億港元,2009財年為3.01億港元。十年間規模實現翻倍。

縱向對比反映的是時間維度上規模的增長,而橫向對比則有助於找到維他奶在同行業中的地位(如下圖)。維他奶的規模在港股食品飲料板塊不算太大,排在第11位。

![]()

2、佔比分析——賺錢能力

其次,我們需要對利潤表做一些初步處理,以進一步分析企業的盈利能力。下圖是對維他奶2018財年利潤表所作的佔比分析(每個項目/營業收入),佔比分析的重點關注項目是「毛利率」、「營業利潤率」、以及「淨利率」。通過這三個指標,可以快速定位企業的賺錢能力以及其關鍵因素。

淨利率=淨利潤/營業收入,相比於絕對體量,比率的形式更利於進行橫縱對比。2018財年維他奶的淨利率為9.94%,盈利水平高於港股飲料行業整體。

過去十個財年,維他奶的淨利潤規模持續上升的同時,淨利率則呈現出明顯的波動,在2017年達到頂峯,近兩年則穩定在9.5%以上。

為了進一步定位維他奶淨利率波動的原因,繼續來看毛利率和經營利潤率的變化。與淨利率走勢不同,維他奶國際的毛利率從2011財年開始逐年上漲,可以推測隨着規模擴張和生產線升級,產品的生產成本得到了明顯的控制。

排除營業成本的影響,進一步來看營業利潤率,由圖像可以看到,過去十年,維他奶的盈業利潤率的趨勢跟淨利潤趨勢高度一致。可以推斷淨利率波動主要來自於期間費用的變化,原因找到了,下一步則是具體的期間費用項目佔比分析,此處不再贅述。

3、變化趨勢——增長能力

除了佔比,另一個常見的處理方式是計算變化,下圖是對維他奶近十個財年的利潤表所作的增長分析(基準/上年同期 -1),增長分析的重點是營收、淨利的成長性和可持續性。

營收增長能力分析的重點在歸因,歸因不同,增長的彈性就不一樣。以維他奶的收入模型為例:營業收入=產品銷量*產品價格,增長動力主要來自:

1)現有產品的銷量增長

第一產品處於快速增長期,銷量增長引起營收增長,此階段彈性最大。

第二產品處於存量競爭期,市佔率提升引起營收增長,此階段的特點是增速有所放緩,增長空間有限。

2)現有產品的提價

當企業的產品確定一定的市場地位和品牌效應時,還可以通過提價來增加營收。相比於銷量增長,提價增收是次一級的增長方式,一定程度上會造成用户流失。

3)新產品的推出

第三種推動收入增長的方式是擴充產品線,從投資者角度,擴充產品線是再次級的增長方式,需要承擔前期研發投入、推廣銷售費用以及新品失敗風險。但相應的,新產品、新業務的創新有利於企業長期發展。

而淨利增長能力分析的辨析重點在於是否可持續,營業成本隨規模擴張和技術更新得到的改善,可持續性最強;行政成本同理。

銷售費用則有需要具體分析,有品牌和渠道建設起效後的自然良性改善;也可能是經營不善,壓縮推廣支出,短期看費用下降,長期卻對營收產生負面影響。

而類似於一次性政府補貼等等非經常項目的引起淨利上升,則視為不可持續項,不影響對企業的長期判斷。

利潤表怎麼看?分析工具是反覆對比,以及深度不停去歸因。在此基礎上,便能從體量中發現規模和地位,從佔比中鑑定關鍵影響因素,從變化中嘗試分析未來。

總結:

最後用一張圖總結本文,希望對各位看客有所幫助。篇幅有限,許多地方只能點到為止,下一篇開始會以具體公司為例詳細拆解每個招術,下期再見。