FX168財經報社(北美)訊 #市場周評#在全球市場持續震盪的一週中,華爾街無視政治選舉帶來的不確定性,股市表現一枝獨秀,連續創下歷史新高。經濟數據不及預期反而增強了投資者對聯儲局降息的樂觀預期,推動了股市的上行。而在歐洲,隨着英國和法國大選輪番登場,市場經歷了顯著的波動。此外,黃金在疲軟的美國宏觀數據支持下表現強勁,連漲兩週至5月來最高,而加密貨幣市場則遭遇顯著下挫。

美股:華爾街連創新高,不懼政治壓力影響

#美股收評#本週“小非農”及ISM服務業PMI不及預期,最受期待的“非農”就業報告更增強了華爾街降息希望,美國股市不斷創新高。

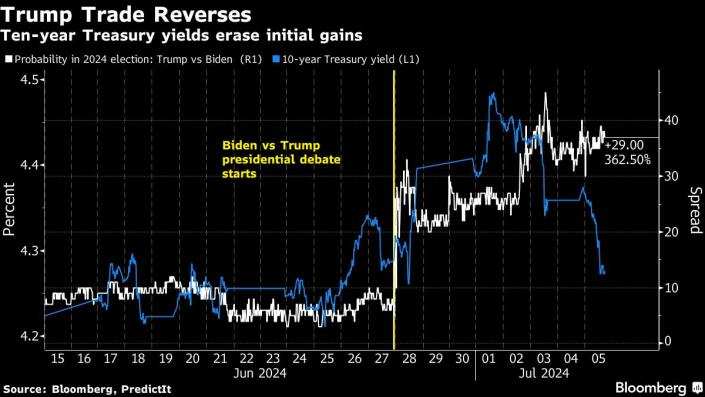

數據顯示服務業萎縮,失業率上升,這增強了人們對降息的樂觀情緒。拜登6月27日的糟糕表現引發了人們對特朗普重返白宮將放寬財政政策的押注,10年期美國國債收益率最初飆升,但隨後抹去了漲幅,美元也是如此,自5月以來首次下跌。

(來源:彭博)

市場方面,本週三大股指齊漲。納指累漲3.5%;標普500累漲近2%,是五週裏第四周上漲;道指漲近0.7%。除去週四美國獨立日假期暫停交易,標普500指數連續四日上漲,三創歷史新高。今年以來,該指數已經創下 34 項紀錄,漲幅接近 17%。納斯達克指數,本週也是四連漲,不斷突破前高紀錄。

(來源:谷歌)

(來源:谷歌)

本週,投資者的韌性再次顯現,儘管選舉鬧劇頻發,但標普500指數仍延續了過去11週中9周的走勢:上漲,而且是在所有交易日上漲。

雖然股市的持續上漲受到了多頭的歡迎,其中一些人將特朗普勝選幾率的提高視爲催化劑,但這也爲選舉帶來了一些不同尋常的背景。彭博社彙編的數據顯示,標普500指數的市盈率爲26倍,目前的估值高於至少1990年以來任何選舉期的估值。無論誰在11月大選中獲勝,股市的高企狀態都可能成爲降低對其表現預期的理由。

(來源:彭博)

理查德伯恩斯坦顧問公司副首席投資官丹鈴木表示:“目前美國大型股的估值過高,意味着未來十年它們的表現將明顯不佳,而且由於它們佔據了主導地位,美國市場整體的回報率也可能相當低。”與此同時,四年前拜登獲勝時,市盈率也相當高,這幾乎沒有阻礙市場進步。自2020年11月拜登擊敗特朗普以來,標普500指數已上漲65%。最初因拜登總統辯論受挫而波動的市場(如美國國債市場),因經濟數據增強了降息預期,而重新煥發生機。

目前,無論背景多麼動盪,風險資產的漲勢仍在繼續,推動因素是人們堅信經濟擴張足以避免衰退,同時仍值得聯儲局放鬆貨幣政策。企業信貸和大宗商品也加入本週的漲勢。

本週,科技巨頭再次領漲股市。特斯拉連漲8個交易日,本週漲幅27%,抹平之前半年跌幅;英偉達週五下跌但本週漲近2%,結束兩週連跌,市值3.1萬億美元位居美股第三;Meta創新高本週累漲7.08%;谷歌A連續兩天創收盤歷史新高,本週累漲4.64%,連漲五週。蘋果連續四天創收盤歷史新高,本週累漲7.46%,連漲兩週;微軟也是連續四日創新高,且美股市值王座被蘋果逼近,亞馬遜漲1.22%逼平歷史最高。

金融股被視爲特朗普獲勝的受益者,部分原因是特朗普放松管制的議程,金融股上漲,但漲幅有限。政治因素尚未完全反映在市場中,儘管特朗普獲勝的可能性不斷上升,但比特幣仍大幅下跌,特朗普近幾個月來對加密貨幣的支持愈發明顯。交易員將比特幣的下跌歸因於其他因素,包括破產交易所Mt. Gox的預期拋售。

與此同時,本週電信板塊累計上漲3.91%,科技板塊漲3.85%,可選消費板塊漲3.75%,日用消費品板塊漲1.03%,金融板塊漲0.93%,工業板塊跌0.56%,公用事業板塊漲0.56% ,房地產板塊跌0.23%,原材料板塊跌0.46%,保健板塊跌0.96%,能源板塊跌1.27%。

債市:美國10年期基準國債收益率報4.2745%,全周累計下跌11.97個點子。兩年期美債收益率報4.6014%,全周累計跌15.20個點子。

降息:9月份降息預期還需要另一輪數據的支持,更爲重要的是下週的通脹數據,還有下月的數據,也有分析師稱,近期數據有“矛盾點”,一方面非農數據提振9月降息預期,美股走高,多個數據顯示相同走向不禁讓人擔憂美國經濟走軟跡象。

歐股:英法大選輪番上演,歐洲股市動盪上漲

本週頭條新聞是英國大選的結果,反對黨工黨贏得議會絕對多數席位,擊敗了執政14年之久的保守黨。中左翼工黨領袖施紀賢(Keir Starmer)現已成爲英國新任首相。

英國工黨在選舉中取得壓倒性勝利,英國大選結束將爲英國央行降息鋪平道路。從歷史經驗來看,此次選舉結果可能會爲英國股市和債市帶來利好。分析師預計,工黨的勝利將隨着時間的推移提振英國市場,尤其是在住房建設方面。

基金經理們表示,他們預計基爾.斯塔默領導下的工黨將採取更加冷靜而溫和的政策,令英債危機、英國脫歐和蘇格蘭公投等事件標誌的多年動盪期徹底翻篇。

斯托克600指數本週累漲1.01%;德國DAX 30指數本週累計上漲1.32%;法國CAC 40指數本週累漲2.62%;意大利富時MIB指數本週累漲2.51%;英國富時100指數本週累漲0.49%;西班牙IBEX 35指數本週累漲0.73%。

歐股“十一羅漢”中,阿斯麥創歷史新高逼近1000歐元關口,本週漲約3%;諾和諾德本週累跌3.14%,雖然哈佛大學發佈了針對其減肥藥不利的研究報告,但該公司股價仍然連續第二天上漲;丹麥製藥公司Zealand連續兩天創收盤歷史新高,本週累計上漲6.6%,十一天累漲超46%。

然而,隨着更廣泛的避險情緒蔓延,歐洲股市回吐漲幅。Marlborough的投資組合經理James Athey表示,“鑑於第一輪投票後市場出現較好反彈,我猜交易員正在法國大選到來前平倉。”

儘管法國民調顯示議會可能懸而未決,但益普索民調結果顯示,勒龐料將在週日舉行的法國議會選舉中贏得175-205個席位,遠低於獲得絕對多數所需的289個,法國/德國10年期國債收益率利差收窄至65個點子。

亞太股市:日股結束五連漲,中國股市下跌

日股:日經225指數週漲3.36%,成分股多數下跌,權重股方面,RECRUIT和軟銀公司都在本週刷新歷史新高。

A股:本週,滬指累計跌0.59%,深成指累計跌1.73%,創業板指數累計跌1.65%。滬指周線7連陰,上一次出現周線7連陰還要追溯至2018年的5-7月,滬指從3219點跌至2691點後才出現反彈,但並未脫離下跌通道。消息層面,2024WAIC世界人工智能大會於上海舉辦,市場對AI的熱情有所回暖。此外,三中全會對消費稅改革的預期也在本週有所體現,免稅、財稅數字化、海南自貿等概念上漲較多。

外匯:美元跌跌不休

美元指數DXY跌0.24%,報104.875點,本週累計下跌0.94%並止步四周連漲。彭博美元指數跌0.18%,報1260.27點,本週累跌0.73%。

本週,歐元兌美元累漲1.18%,英鎊兌美元漲1.35%,美元兌瑞郎累跌0.34%;商品貨幣對中,澳元兌美元累漲1.19%,紐元兌美元累漲0.88%,美元兌加元累跌0.25%。

離岸人民幣兌美元在美股盤前最高漲150點或0.2%,一度升穿7.28元,後抹去漲幅並重返7.29元一線,仍離八個月低位不遠。

美元兌日元跌0.33%,報160.74,跌破161關口,非農就業報告發布時跌至日低160.35,本週累跌0.09%,整體呈現出衝高回落走勢。

加密貨幣:閃崩

主流加密貨幣多數下跌。市值最大的龍頭比特幣跌5.30%,報56655.00美元,本週累跌6.08%。第二大的以太坊跌4.76%,報2983.00美元,本週累跌12.14%。

黃金:本週收穫頗豐

#黃金收評#“非農”利好支撐金屬普漲,黃金連漲兩週至5月來最高,本週銀漲超7.63%銅漲超3.59%。

(來源:華爾街見聞)

非農數據公佈後,金價持續拉升,本週累漲2.87%,連漲2周,爲近13周裏最大周度漲幅。

KCM Trade首席市場分析師Tim Waterer說:“黃金本週收穫頗豐,貴金屬受益於一些疲軟的美國宏觀數據。”

油價:需求前景強勁令其連漲四周

#原油收評#本週兩種油價均連漲四周。美油累漲2.1%,布油微漲。

分析師預計,隨着夏季燃料需求回升,第三季度油需將更加緊俏,最新美國EIA公佈的最新庫存數據進一步驗證了該預測。

瑞銀預測,今年全球油需將增長150萬桶/日,高於長期120萬桶/日的增長率。隨着OPEC+減產協議持續到9月份,未來幾周庫存將進一步下降,預計三季度布油價格可能達到每桶90美元。

此外,摩根大通也預測,布倫特原油價格將在8月或9月達到每桶90美元。

(來源:華爾街見聞)