证券之星消息,2024年7月6日徐工机械(000425)发布公告称华福证券俞能飞 吴泽亮、博时基金谢泽林、申万宏源刘建伟 张婧玮、中泰证券姜楠宇于2024年7月4日调研我司。

具体内容如下:

问:(一)目前出口情况及出口预期?

答:公司有完善的全球布局与强大的国际化拓展能力,公司营销网络覆盖全球 190 余个国家和地区,可为全球客户提供全方位产品营销服务、全价值链服务及整体解决方案。目前主要出口区域有东南亚、中亚、非洲、南美、欧洲、北美、西亚北非、中美洲、大洋洲等。公司国际化收入 2023年占比40%,2024 年一季度占比 44%。

预计出口市场继续保持良好态势,国际化收入依然能保持较好的增长。首先,对国产品牌来说海外市场具有成长性特征,海外市场需求持续释放;其次,随着国产产品品质的不断提升,国内企业在海外的渠道布局的日趋完善,服务后市场建设的提速,国产品牌综合竞争力在提升,海外市场渗透率在提高;再次,从在主要区域市场占比情况看,大部分产品仍有很大的提升空间;最后,国内重点企业纷纷调整全球产能规划,落地本地化战略,加速全球化布局。总体来说,十四五期间,国产品牌行业海外市场销量有望保持增长趋势,是工程机械行业的重要增长点。问:(二)出口毛利率预期?

答:公司认为毛利率还将进一步提升,(1)海外市场较稳定,有部分客户认可度高的区域有提价可能;(2)公司将进一步优化海外产品结构,提高毛利率较高产品占比;(3)公司将进一步提升服务化能力,挖掘海外出口产品的全价值链盈利空间;(4)进一步开展降本工作。

问:(三)外销产品结构?

答:2024年一季度,公司外销产品及占比主要为土方机械占比 33%;起重机械占比 23%;混凝土机械占比 18%;道路机械占比 7%;矿山机械占比6%;以及其他工程机械产品等。

问:(四)徐工的装载机在电动化方面的渗透率和发展趋势如何?

答:徐工装载机电动化渗透率增长较快,预计今年电动装载机的渗透率可达 20%以上,预计 2025 年电动化渗透率将进一步提升。目前看装载机电动化趋势显著,主要原因是电动装载机动力架构升级,功率传递效率大幅提高,节能效果明显,经济性较好,且徐工电动装载机在"三电机"专利技术加持下,产品使用寿命更长,全生命周期成本显著低于传统柴油装载机。

问:(五)分红计划?

答:根据公司 2023年限制性股票激励计划业绩考核要求,未来三年当年分红比例不低于当年实现可供分配利润的 30%。随着行业复苏和公司经营业绩进一步释放,公司将进一步提升股东报能力、优化报结构,进一步提高现金分红比例,择机继续启动购股份事宜。公司 2023 年度利润分配方案是向全体股东每 10股派发现金红利 1.80元(含税),现金分红约 21.27亿元,占公司归母净利润的 40%。同时,公司将开展股份购并注销,购金额 3亿元至 6亿元。

徐工机械(000425)主营业务:土方机械、起重机械、桩工机械、混凝土机械、路面机械、高空作业机械、矿业机械、环卫机械、农业机械、应急救援装备和其他工程机械及备件的研发、制造、销售和服务工作。

徐工机械2024年一季报显示,公司主营收入241.74亿元,同比上升1.18%;归母净利润16.0亿元,同比上升5.06%;扣非净利润14.66亿元,同比上升12.48%;负债率64.01%,投资收益-689.35万元,财务费用3.51亿元,毛利率22.89%。

该股最近90天内共有23家机构给出评级,买入评级19家,增持评级4家;过去90天内机构目标均价为8.36。

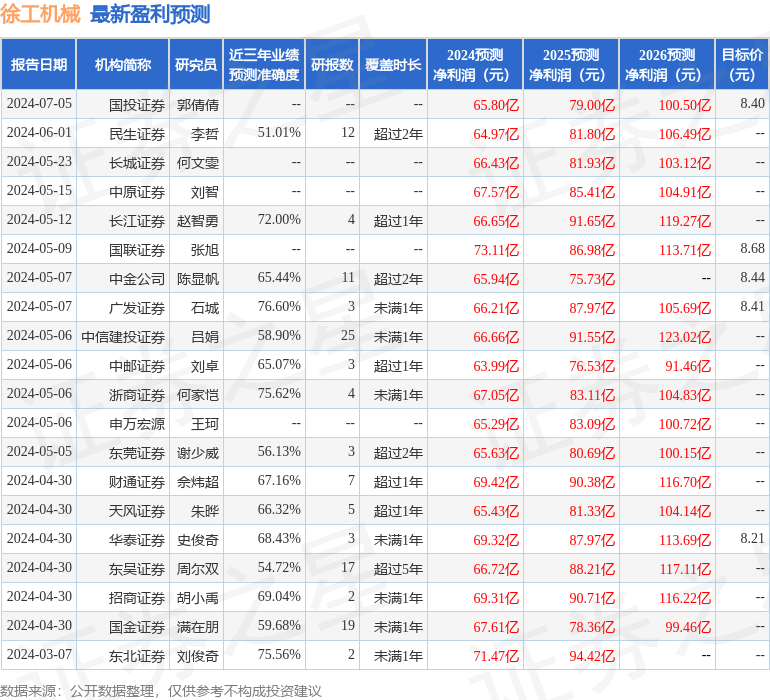

以下是详细的盈利预测信息:

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。