東吳證券股份有限公司蘇立贊,許牧,高正泰近期對華秦科技進行研究併發布了研究報告《簽訂日常經營重大合同,屢獲大單看好長期發展》,本報告對華秦科技給出買入評級,當前股價爲79.7元。

華秦科技(688281)

事件:公司2024年7月4日公告,公司與某客戶簽訂了批產項目銷售合同,合同總金額爲人民幣132,337,660.00元(含稅),合同標的爲公司已批產隱身材料。

投資要點

新簽約1.32億元合同:華秦科技自願披露了一份重要的日常經營合同,該合同爲批產項目銷售合同,總金額達到132,337,660.00元人民幣(含稅),如果合同能夠順利執行,將對公司的業績產生顯著的正面影響。本次合同標的爲公司已批產隱身材料,隨着國防建設持續推進,先進武器研製列裝加速,將帶動特種功能材料如隱身材料需求持續增長,且從國外情況看,隱身材料具有耗材屬性,隨着實戰化訓練強度和頻次加大,需求有望進一步放大。

本年度公告的第三份重要合同,國內新材料產業規模不斷擴大:公司在本合同公告前,於2024年1月17日和30日宣佈簽訂兩份隱身材料銷售合同,金額分別爲3.10億元和3.32億元。這些合同預計將正面影響當期業績。得益於軍用航空和維修市場的需求增長,公司業績有增長潛力。在政策、資本和市場三大因素的共同影響下,中國新材料產業的市場規模迅速提升,成爲經濟發展的重要支柱型產業。根據資料顯示,我國新材料產業2022年總值達到約6.8萬億元,較十年前增長約6倍。華秦科技作爲新材料領先企業,在技術和產業上有一定優勢。其中隱身材料、防護材料等特種功能材料產業轉化板塊,技術已達到國際先進水平,未來將迅速佔領市場份額。

公司管理層增持公司股份,提高利益相關者公司業績信心:華秦科技於2024年1月發佈《“提高增效重回報”行動方案》,其中指出部分董監高參與自2024年1月31日起6個月內增持公司股份計劃,合計增持金額區間於1000~2000萬元,且承諾完成後六個月內不減持。此舉通過進一步增加公司核心成員與公司聯繫,彰顯對公司長期業績表現和未來發展的信心。同時提振員工士氣,鞏固現有投資者並吸引更多新資本參與。增持股份金額或用於新項目開發建設,擴大公司產業規模,完善公司產業結構。

盈利預測與投資評級:基於公司在隱身材料行業的領先地位以及2024年來公司屢獲大單的事實,我們維持公司2024-2026年歸母淨利潤預測值分別爲5.11/6.38/7.16億元,對應PE分別爲30/24/22倍,維持“買入”評級。

風險提示:1)下游需求及訂單波動;2)公司盈利不及預期;3)市場系統性風險。

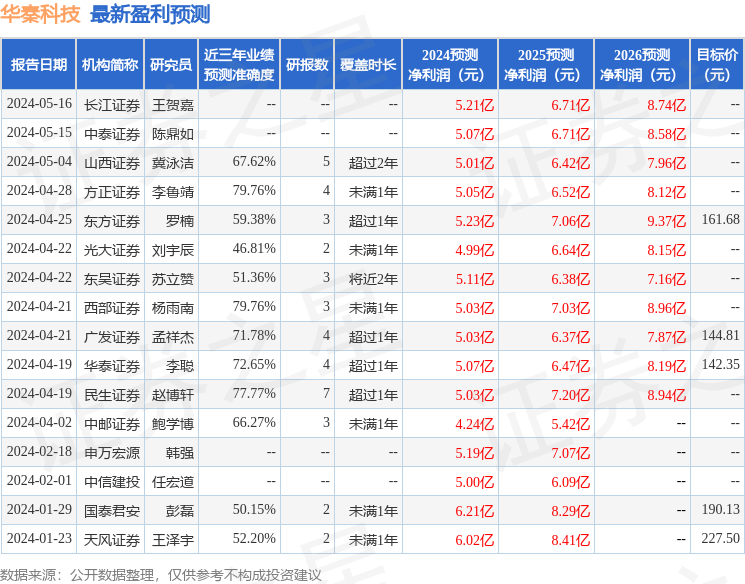

證券之星數據中心根據近三年發佈的研報數據計算,方正證券李魯靖研究員團隊對該股研究較爲深入,近三年預測準確度均值爲79.76%,其預測2024年度歸屬淨利潤爲盈利5.05億,根據現價換算的預測PE爲21.9。

最新盈利預測明細如下:

該股最近90天內共有15家機構給出評級,買入評級11家,增持評級4家;過去90天內機構目標均價爲158.69。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。