中郵證券有限責任公司陳基贇,劉卓近期對華測檢測進行研究併發布了研究報告《Q2營收、利潤均轉正,經營韌性較強》,本報告對華測檢測給出買入評級,當前股價爲10.93元。

華測檢測(300012)

事件描述

公司發佈2024年半年度業績預告,預計上半年實現營業收入276,000萬元–282,000萬元,同比增長8%-10%;歸母淨利潤43,300萬元–44,000萬元,同比增速1%-3%;實現扣非歸母淨利潤40,000萬元–40,700萬元,同比增速4%-6%。

事件點評

單Q2營收、利潤均轉正,經營韌性強。公司單Q2營收增速預計爲9%-13%;歸母淨利潤增速預計爲6%-8%;扣非歸母淨利潤增速預計爲7%-10%。公司在穩固和深化既有業務優勢的同時,積極把握市場機會,聚焦有質量的可持續增長,在上年同期高基數的基礎上實現穩健增長。同時公司深入推進精益管理,綜合毛利率較上年同期亦有所提升。

逆勢加碼醫藥醫學投資,爲後續持續增長提供動力。2023年,公司收購維奧康100%股權進入藥學CMC研究領域;收購併增資廣東紐唯質量技術服務有限公司獲得80%股權,進一步完善公司在醫療器械領域的佈局。同時,公司崑山醫藥產業園落成投產,將擁有從藥品前期研發、藥物合成及製劑研究,藥物臨床前安評,到醫藥申報的全方位服務能力,打造藥品綜合性服務平台。在醫療器械領域,產業園也將形成從有源醫療器械、無源醫療器械到消耗量醫療器械等綜合性的服務能力。

持續推進精益管理,提升效率&盈利能力。精益管理可提供更簡單的工作流程和過程,縮短交付週期和提高實驗室工作效率。公司設立了精益管理委員會,2023年公司推動了青島食品、哈爾濱食品、深圳化學、蘇州化學、深圳輕工等十個項目的第一階段的改善,同時推動了深圳環境、上海化學、上海汽車VOC、深圳食品等多個項目的第二階段的改善提升。我們認爲公司持續推進精益管理,有望進一步提升人效與項目盈利能力。

檢測行業仍蓬勃發展,逆勢迎來併購良機。中國的檢測認證行業仍在快速發展,華測雖然規模較大,但仍有很多領域尚未涉及,仍有新的發展機會和空間。2024年,公司不會下調資本開支預算,在收併購方面保持積極態度,看項目的頻率更高、覆蓋的區域更廣,華測會根據戰略發展需求,關注不同產品線、不同賽道的機會。

盈利預測與估值

預計公司2024-2026年營業收入爲64.28、73.46、82.84億,同比增速爲14.68%、14.28%、12.77%;歸母淨利潤爲10.2、11.66、13.16億元,同比增速爲12.09%、14.27%、12.85%。公司2024-2026年業績對應PE分別爲17.15、15.01、13.30倍,維持“買入”評級。

風險提示:

公信力和品牌受不利事件影響的風險、政策和行業標準變動風險、新業務拓張不及預期風險。

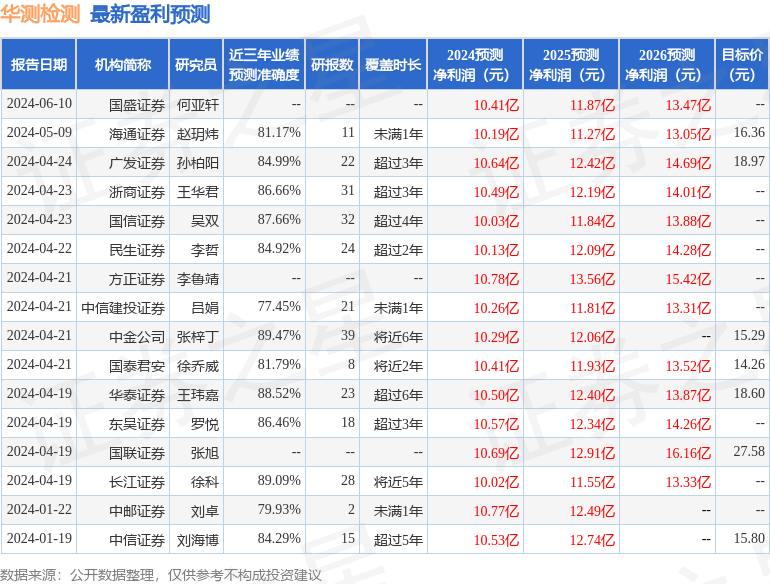

證券之星數據中心根據近三年發佈的研報數據計算,中金公司張梓丁研究員團隊對該股研究較爲深入,近三年預測準確度均值高達89.47%,其預測2024年度歸屬淨利潤爲盈利10.29億,根據現價換算的預測PE爲17.05。

最新盈利預測明細如下:

該股最近90天內共有15家機構給出評級,買入評級12家,增持評級3家;過去90天內機構目標均價爲18.25。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。