FX168財經報社(北美)訊 自從今年三月初股價觸及52周高點以來,美國AMD公司(NASDAQ: AMD)在華爾街的熱度顯著下降,股價已經下跌了23%。

該公司由於2024年第一季度人工智能(AI)業務增長低於預期,錯過了市場的增長預期,並在股價上得以體現。

#AI熱潮# #2024宏觀展望# #2024投資策略# #科技#

此外,美銀美林最近將該股票評級從增持下調至中性,該投資銀行指出,投資者對其AI業務增長的期望過高。

儘管該公司的主要業務部門出現復甦,但該銀行認爲AMD股票的上漲空間有限。然而,現在對這家半導體公司宣佈寫入可能爲時過早。

以下通過兩個方面揭示爲何AMD值得投資者買入。

(1)AMD正處於利用增長的良好位置,以滿足AI啓用計算機的不斷增長銷售

根據Mercury Research的數據,AMD在2024年第一季度桌面中央處理單元(CPU)市場份額爲23.9%,比去年同期增加了4.7個百分點。同時,其筆記本電腦CPU份額增加了3.1個百分點,達到了19.3%。

英特爾控制着這個市場的其餘部分,但值得注意的是,AMD正在迅速在英特爾的市場份額上蠶食份額。

好消息是,AMD已經將目光投向了AI PC市場,通過其配備專用硬件以支持AI應用的新一代Ryzen處理器。其新款Ryzen AI 300處理器在筆記本電腦上的性能是上一代產品的3倍。更重要的是,AMD預計到2024年底,其處理器可以支持超過150種AI軟件體驗,因此其CPU可能會繼續獲得市場份額。

因此,AMD有很大機會維持目前在客戶處理器業務中所見證的強勁增長勢頭。該公司在第一季度銷售在筆記本電腦和臺式機上部署的CPU收入同比增長了85%,達到了14億美元。

AMD在客戶CPU市場中是較小的玩家。因此,如果它繼續從英特爾奪取市場份額,並充分利用AI啓用PC的機會,預計未來四年內其客戶收入將以每年44%的速度增長。

(2)數據中心業務有幾個堅實的推動力

AMD的數據中心業務正在從AI的普及中受益。

首先,公司的數據中心圖形處理單元(GPU)業務正在因對AI加速器的巨大需求而獲得增長。

今年,AMD預計從數據中心GPU銷售中獲得40億美元的收入。隨着更多客戶紛紛購買其芯片,AMD在過去幾個季度已經提高了從數據中心GPU銷售中的收入預期。

考慮到去年AMD從數據中心部門獲得的總收入爲65億美元,可以看出該部門有望在2024年實現強勁增長。值得注意的是,AMD在2023年第四季度出售了4億美元的數據中心GPU,這意味着其今年在這一業務領域的季度收入增速可能會大幅提高。

由於AI芯片市場的巨大收入機會,以及公司加速產品開發在該領域擴展市場份額的舉措,AMD的數據中心GPU收入可能會長期保持良好增長。

然而,由於AI在服務器處理器形式上的另一個機會,AMD在數據中心市場中還有另一個AI相關的機會。公司的Epyc服務器CPU正被用於AI推理應用,並與GPU一起推動數據中心收入的強勁增長。具體來說,AMD在2024年第一季度的整體數據中心收入同比增長了80%,達到了23億美元。

考慮到AMD在服務器處理器市場上的市場份額同比增長了5.6個百分點,達到了23.6%,而其收入份額增至33%。這再次是在英特爾的費用下進行的,並對AMD在全球服務器市場預計在未來五年內以每年超過12%的速度增長情況下應該是有好的結果。

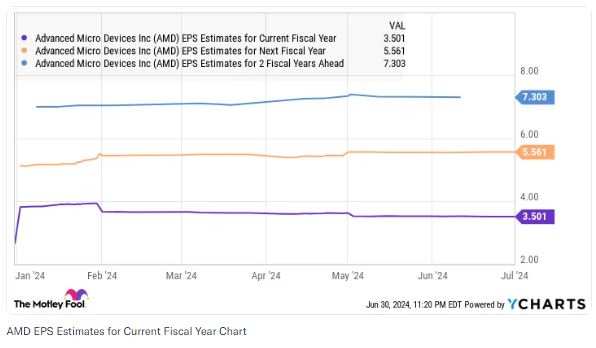

這些推動因素解釋了爲什麼AMD的增長預計會提高。

(AMD本財年的每股收益估計表 圖片來源:finance.yahoo )

因此,投資者在AMD股票回調時最好緊盯它,因爲股市可能會以更高的未來增長回報其更強的增長。

(圖片來源:finance.yahoo )

(圖片來源:finance.yahoo )