①核心產品Tinengotinib有潛力成爲全球首創的有效MTK抑制劑,用於治療各種復發或難治、耐藥實體瘤。 ②按照研發費用在2023年的增長幅度計算,藥捷安康賬上現金大概還能再支持1年的研發開支。 ③在D+輪融資完成後,藥捷安康的投後估值達到45.9億元。

《科創板日報》7月2日訊(記者 鄭炳巽)AI製藥企業晶泰科技(2228.HK)上個月在港交所的上市,似乎帶動起醫藥領域、尤其是創新藥賽道企業衝刺港交所的熱情,近期多家企業紛紛向港交所發起衝刺。

其中,“藥捷安康(南京)科技股份有限公司”(下稱“藥捷安康”)更是在沉寂將近3年之久後,於近日再次向港交所遞交IPO文件。

作爲一家處於註冊臨床階段的創新藥公司,藥捷安康目前仍未有產品獲批上市。在業務上,藥捷安康專注於發現及開發腫瘤、炎症及心臟代謝疾病小分子創新療法,擁有6款臨床階段候選產品,以及1種臨床前候選產品的管線。

藥捷安康在IPO文件裏表示,計劃繼續擴大公司現有管線,這無疑將擴大“燒錢”的勢頭。但是截至2023年底,藥捷安康賬上現金及現金等價物僅剩4.97億元,而當年研發投入高達3.44億元。

可以看到,此次能否成功上市,對於藥捷安康的進一步發展而言意義重大。

▌至少1年後才看得到關鍵臨床結果

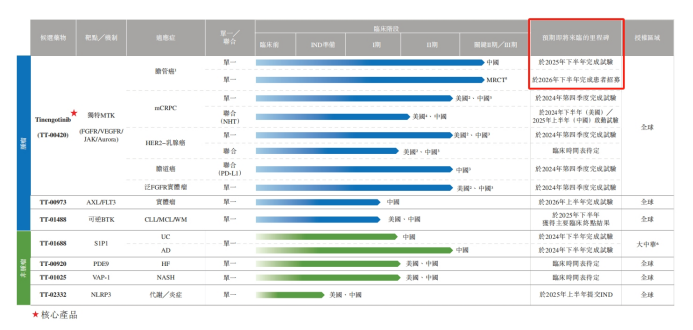

IPO文件顯示,在所有7個產品管線之中,Tinengotinib(TT-00420)是藥捷安康最核心的產品。Tinengotinib主要靶向包括FGFR/VEGFR、JAK和Aurora激酶在內的三個關鍵通路,有潛力成爲全球首創的有效MTK(多靶點激酶)抑制劑,用於治療各種復發或難治、耐藥實體瘤,包括膽管癌、前列腺癌、乳腺癌、膽道癌和泛FGFR實體瘤等。

目前來看,Tinengotinib是藥捷安康所有產品之中研發進度最快的一款,也是最有望率先實現商業化的產品。截至2024年6月20日(最後實際可行日期),Tinengotinib共有8項臨床試驗在同步進行,其中,單藥用於膽管癌的適應症正在美國、韓國、英國、歐盟等多地進行III期國際多中心臨床試驗,單藥用於膽管癌的適應症正在中國進行II期關鍵性臨床試驗。

藥捷安康預計,Tinengotinib將優先在中國附條件批准,隨後在其他地區獲批。也因此,Tinengotinib成爲世界首個且唯一一個已進入註冊性臨床階段的、針對FGFR抑制劑復發或難治性膽管癌患者研究藥物。

然而,必須指出的是,Tinengotinib用於膽管癌在中國的關鍵II期試驗預計將於2025年下半年完成試驗,跨區域臨床III期預計將於2026年下半年完成患者招募。這也意味着,至少還有將近1年時間,藥捷安康才能知道關鍵產品研發成功與否,繼而打破零產品銷售收入的局面。

從市場機遇方面來看,Tinengotinib實際擁有不錯的前景。

針對膽管癌適應症,弗若斯特沙利文數據顯示,全球膽管癌患者人數從2018年的約23.49萬人增加至2023年的28萬人,其中高達25.2%的膽管癌患者觀察到FGFR變異,7.4%的膽管癌患者觀察到FGFR融合和重排。

全球膽管癌藥物市場規模預計於2026年增長至31億美元,並進一步增長至2030年的54億美元。2022年,中國膽管癌藥物市場規模達到人民幣20億元,預期於2026年進一步增長至55億元。

已上市的FGFR抑制劑佩米替尼和futibatinib,作爲晚期/轉移性膽管癌二線治療的安全性和有效性已在早期研究中得到驗證。在美國及中國,佩米替尼的定價(成本)爲每21天治療週期19759美元及人民幣66547元,futibatinib在美國的定價(成本)爲每月27492美元。

膽管癌只是Tinengotinib衆多適應症之中的一個,在此之外,針對治療轉移性去勢抵抗性前列腺癌(mCRPC)、HER2-乳腺癌、膽道癌等適應症,均有管線進入臨床II期,預計將於2024年Q4完成試驗。

這些適應症最終若能研發成功,也將爲Tinengotinib帶來可觀的產品收入。

以適應症mCRPC爲例,弗若斯特沙利文數據顯示,全球mCRPC的新增病例數由2018年的17.64萬例增至2023年的20.39萬例,對應時間內,中國mCRPC的病例數由4.28萬例增至5.05萬例。並且,中國約60%的前列腺癌病例被診斷爲晚期,或於首次診斷時發生轉移,嚴重影響預後。

2022年,全球前列腺癌藥物市場規模達到159億美元,預計2026年將達到235億美元。2022年,中國前列腺癌藥物市場規模爲人民幣82億元,預計到2026年將增長至242億元。

若拋開具體的適應症,單以MTK抑制劑藥物本身的市場潛力來看,在2022年,兩款重磅原研MTK抑制劑卡博替尼及侖伐替尼的銷售收入分別達到14億美元及18.4億美元。

但是,Tinengotinib也面臨着潛在的競爭對手。截至最後實際可行日期,已知有一款靶向FGFR的MTK抑制劑(厄達替尼)獲得FDA批准,另外,包括Tinengotinib在內,至少有三款處於臨床階段的靶向FGFR以及JAK、Aurora及VEGFR中一種或以上的MTK抑制劑。

▌賬上現金流正快速消耗

藥捷安康在IPO文件裏提及,因尚未建立內部臨床生產設施,公司已經於2022年和2023年聘用了CMO和CDMO幫助製造。同時,藥捷安康計劃首先在中國進行Tinengotinib用於治療膽管癌的商業化,並且,考慮到容易接觸到Tinengotinib的目標患者人群,藥捷安康目前正準備成立內部商業團隊。

然而,相比於針對仍在研究狀態的產品進行商業化佈局,藥捷安康目前最迫切要解決的,或許是現金流不足的難題。

由於目前仍未有產品收入,藥捷安康憑藉對外授權等事項獲得部分里程碑款項,在2022-2023年實現零星收入12.4萬元、118.1萬元,但是各項成本疊加,導致其同期虧損2.52億元、3.43億元。研發費用是目前最大的成本。2022-2023年間,藥捷安康的研發分別爲2.63億元、3.44億元,其中,僅用於核心產品Tinengotinib的研發費用分別高達1.67億元、2.36億元。

但是,藥捷安康賬上現金及現金等價物,已由2022年的9.84億元快速下降至2023年的4.97億元。若按照研發費用在2023年的增長幅度計算,藥捷安康賬上現金大概還能再支持1年的研發開支。

藥捷安康明顯已經意識到,隨着產品繼續開發和候選藥物的商業化推進等工作的進展,將繼續花費大量的資金,在IPO文件裏坦言,“未來可能無法取得充足資金或產生足夠收入及現金流量以繼續開發任何其他候選藥物。”因此,藥捷安康表示,未來可能需要通過公開或私人發售、債務融資、合作及許可安排或其他資源進一步取得資金。

事實上,從2014年成立至今,藥捷安康已經完成多輪融資。

其中,在2016年12月和2017年9月完成的A-1、A-2輪融資中,合計獲得6000萬人民幣,在此後多年間的B輪、C1-C3輪和C+輪融資中,合計獲得7.6元人民幣的資金。2021年7月,藥捷安康在D輪融資中獲得有史以來最高的一筆資金,高達6.43億元人民幣,加上2023年2月獲得的2.6億元人民幣,藥捷安康過往融資金額已經超過17億元。

在D+輪融資完成後,藥捷安康的投後估值達到45.9億元,較A-1輪投後估值2.63億元,翻了16倍之多。

在這過程中,藥捷安康引進不少重要股東。最新股權架構圖顯示,藥石科技(300725.SZ)持股5.79%,國投大灣區基金和國投創業寧波基金分別持股3.03%、2.65%。

作爲一家臨床前創新藥企業,公司核心團隊的成員構成,對公司往後業務發展以及在資本市場上的拓展,都具有重要意義。

IPO文件顯示,藥捷安康的創始人、董事長兼首席執行官爲吳永謙,擁有27年生物製藥公司的科學及領導經驗。在創立公司之前,吳永謙曾在勃林格殷格翰(Boehringer Ingelheim Pharmaceuticals Inc.)等公司擁有超10年研究領導經驗。

同時,藥捷安康的執行董事兼戰略與商業拓展副總裁吳笛,在中美兩國的生物製藥行業擁有超16年經驗,之前也曾在勃林格殷格翰工作。