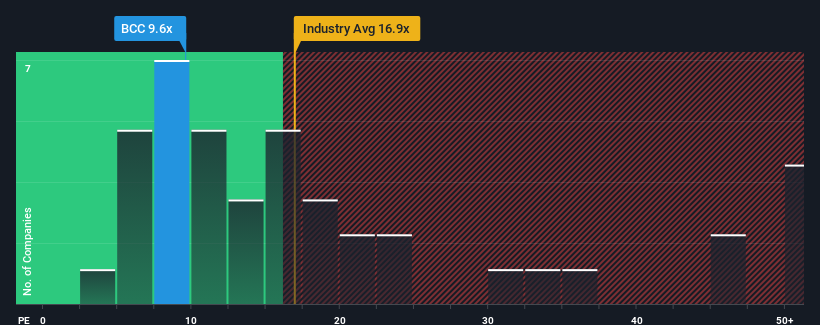

When close to half the companies in the United States have price-to-earnings ratios (or "P/E's") above 17x, you may consider Boise Cascade Company (NYSE:BCC) as an attractive investment with its 9.6x P/E ratio. Although, it's not wise to just take the P/E at face value as there may be an explanation why it's limited.

With earnings that are retreating more than the market's of late, Boise Cascade has been very sluggish. The P/E is probably low because investors think this poor earnings performance isn't going to improve at all. You'd much rather the company wasn't bleeding earnings if you still believe in the business. If not, then existing shareholders will probably struggle to get excited about the future direction of the share price.

NYSE:BCC Price to Earnings Ratio vs Industry July 1st 2024 If you'd like to see what analysts are forecasting going forward, you should check out our free report on Boise Cascade.

How Is Boise Cascade's Growth Trending?

In order to justify its P/E ratio, Boise Cascade would need to produce sluggish growth that's trailing the market.

Retrospectively, the last year delivered a frustrating 25% decrease to the company's bottom line. However, a few very strong years before that means that it was still able to grow EPS by an impressive 57% in total over the last three years. Accordingly, while they would have preferred to keep the run going, shareholders would probably welcome the medium-term rates of earnings growth.

Shifting to the future, estimates from the six analysts covering the company suggest earnings growth is heading into negative territory, declining 2.4% each year over the next three years. With the market predicted to deliver 10% growth each year, that's a disappointing outcome.

With this information, we are not surprised that Boise Cascade is trading at a P/E lower than the market. Nonetheless, there's no guarantee the P/E has reached a floor yet with earnings going in reverse. Even just maintaining these prices could be difficult to achieve as the weak outlook is weighing down the shares.

The Final Word

It's argued the price-to-earnings ratio is an inferior measure of value within certain industries, but it can be a powerful business sentiment indicator.

As we suspected, our examination of Boise Cascade's analyst forecasts revealed that its outlook for shrinking earnings is contributing to its low P/E. At this stage investors feel the potential for an improvement in earnings isn't great enough to justify a higher P/E ratio. Unless these conditions improve, they will continue to form a barrier for the share price around these levels.

There are also other vital risk factors to consider and we've discovered 3 warning signs for Boise Cascade (1 can't be ignored!) that you should be aware of before investing here.

Of course, you might also be able to find a better stock than Boise Cascade. So you may wish to see this free collection of other companies that have reasonable P/E ratios and have grown earnings strongly.

Have feedback on this article? Concerned about the content?Get in touch with us directly. Alternatively, email editorial-team (at) simplywallst.com. This article by Simply Wall St is general in nature. We provide commentary based on historical data and analyst forecasts only using an unbiased methodology and our articles are not intended to be financial advice. It does not constitute a recommendation to buy or sell any stock, and does not take account of your objectives, or your financial situation. We aim to bring you long-term focused analysis driven by fundamental data. Note that our analysis may not factor in the latest price-sensitive company announcements or qualitative material. Simply Wall St has no position in any stocks mentioned.

Have feedback on this article? Concerned about the content? Get in touch with us directly. Alternatively, email editorial-team@simplywallst.com