來源:硬AI

作者:張逸凡

AI需求究竟能不能繼續超預期,一直是市場最關注的點。

$阿斯麥 (ASML.US)$、$台積電 (TSM.US)$、$英偉達 (NVDA.US)$算是AI產業鏈的上中下游,任何一家的數據變化都讓投資者們的心砰砰直跳。

今天,《經濟日報》報道,由於2nm製程需求強勁,台積電2025年資本支出有望達到320億美元至360億美元。相比於今年4月法說會上提到的 “2024年資本指出預計將介於280億至320億美元之間“,上調了約40億美金。

台積電的超預期上調資本開支,市場自然而然想到ASML業績是不是要上調了。

無獨有偶,上週末,大摩發佈了一篇報告,詳細論述了ASML今年的業績能否超預期的三大變量:

1)台積電在ASML訂單情況;

2)HBM需求,三星、美光、海力士在ASML的訂單情況;

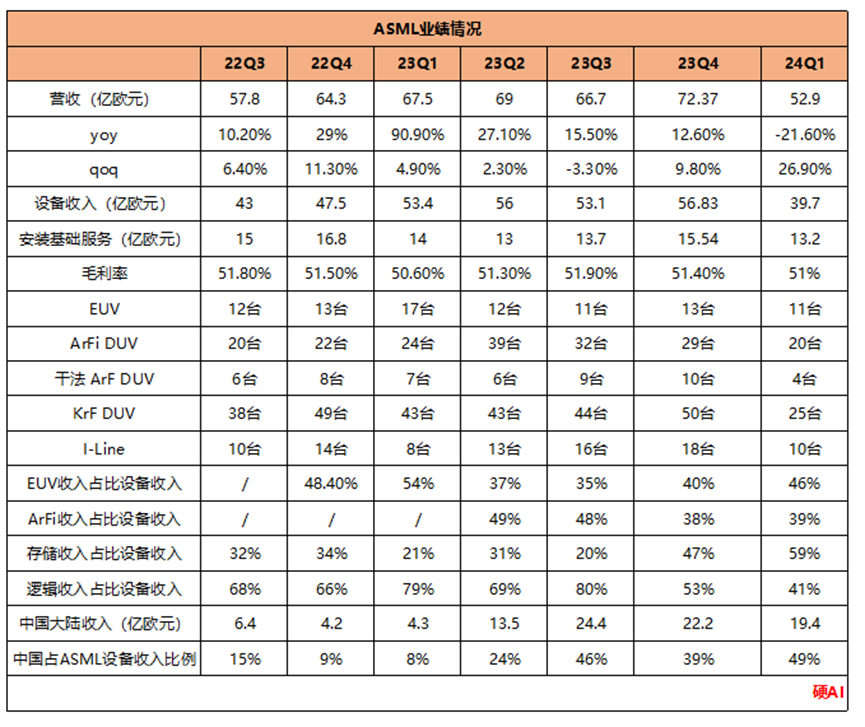

3)中國市場的情況,收入佔比高(24Q1,中國地區收入佔ASML的比例是49%);

對於ASML來說,不止是台積電帶來了好消息,海力士也在本週上調了HBM的產能規劃。

一下子兩個催化因素到來,ASML股東是不是要開心了?我們具體來看。

1、台積電

《經濟日報》今日報道,由於2nm製程需求強勁,台積電2025年資本支出有望達到320億美元至360億美元。相比於今年4月法說會上提到的 “2024年資本指出預計將介於280億至320億美元之間“,上調了約40億美金。

40億美金約可購買22臺ASML EUV設備(單臺EUV約1.73億歐元)。

EUV光刻機主要用於3nm/2nm產線的建設。

此前臺積電法說會透露2024、2025已經分別下單30臺、35臺EUV設備。這次上調資本開支,或將提升EUV設備的採購數量,ASML或受益。

不過,需要注意的是,台積電對此次上調資本開支的市場傳聞表示不評論,並強調有關2nm和資本支出的進展以今年4月份的法說會內容爲主。

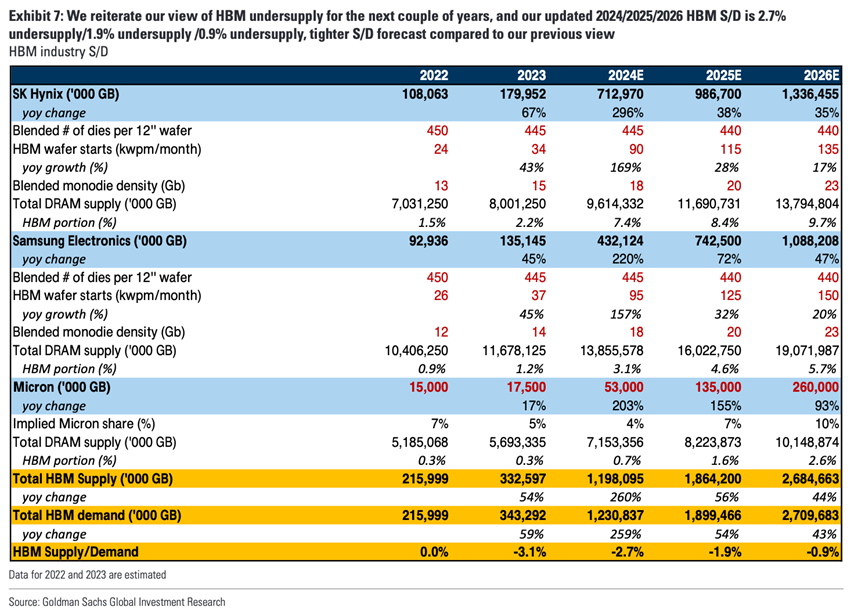

2、HBM拉動

6月30日,SK Hynix宣佈了將投資103萬億韓元(約合747億美元),計劃在2028年之前進一步加強其面向人工智能存儲芯片業務。

據報道,其中約80%(即82萬億韓元)的投資將用於發展高帶寬內存(HBM)芯片,以推動與AI芯片發展的配合。

正如大摩在近日的報告中預測的那樣,HBM的大幅擴產,2024年美光、三星、海力士將加大訂單需求,從而推動ASML業績的增長。其中,海力士將繼續作爲HBM3和HBM3E的主導供應商,並在未來2-3年內保持50%以上的整體HBM市場份額。

此前,大摩在測算中假設24-26年,海力士資本開支是每年17萬億韓元。此次宣佈2024年-2028年資本支出103萬億韓元,相當於每年開支在25萬億韓元,相信會進一步提升上游廠商的訂單。

3、High NA EUV光刻機

不過,ASML也有一些新品上的風險。

對於下一代新品光刻機High NA EUV,大摩預測,ASML最快於2028年批量出貨,這比之前預期的要晚。

去年12月,ASML向英特爾交付了全球首臺High NA EUV光刻機設備,該設備可用於建設最先進的A10製程產線(目前的EUV設備主要是用於2/3nm製程),目前英特爾的進展也不順利。

大摩預測,台積電不太可能在其 A10 節點之前大規模採用 ASML 的 High-NA 技術,預計該節點將在 2028 年開始量產。

編輯/jayden