①爲何港股市場一度出現技術性反彈?

②下半年港股能否再度走強?

伴隨着上週五收盤,港股市場迎來年中總結。截至當天收盤,國企和$恒生指數 (800000.HK)$在年內累計分別上漲9.77%、3.94%,報收6331.86點、17718.61點。而科技指數在同期下跌5.57%,報收3554.45點。

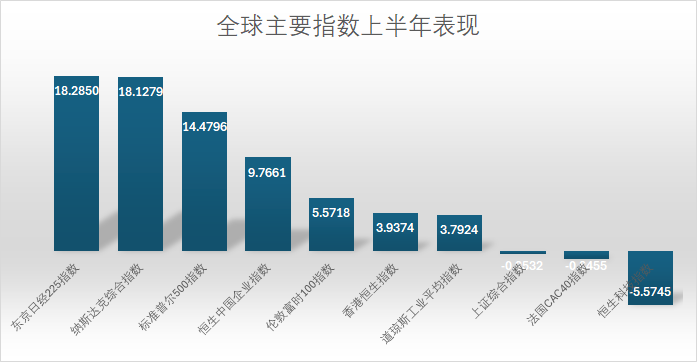

若以全球指數爲例,$國企指數 (800100.HK)$以接近10%的半年漲幅領先標普500、倫敦富時100、道瓊斯等主要指數。

注:全球指數的上半年表現(截至上週五)

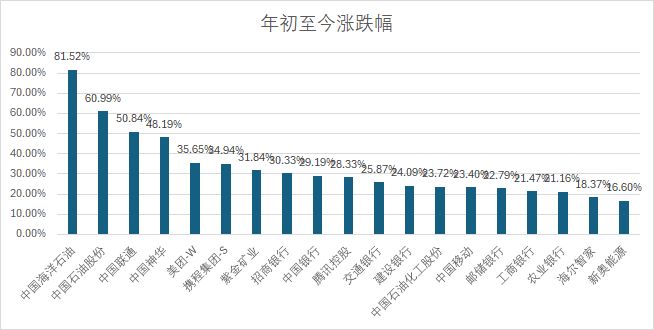

對於國企指數在上半年走強,市場對此並不意外。首先從該指數的成份股表現來看,$中國海洋石油 (00883.HK)$、$中國石油股份 (00857.HK)$、$中國聯通 (00762.HK)$、$中國神華 (01088.HK)$等中字頭相關個股表現居前,其分別上漲81.52%、60.99%、50.84%、48.19%。

注:國企指數上半年漲幅前20大的成份股

事實上,國企指數多數成份股具備高股息、現金流充沛、估值較低,具備安全邊際幾個特點。以領漲的中國海洋石油爲例,該公司在3月底公佈2023年業績,董事會建議派發2023年末期股息每股0.66港元(含稅)。

值得注意的是,中國海洋石油在1月公告的2024年經營策略明確表示,2022年至2024年,公司全年股息支付率預計將不低於40%;無論公司的經營表現如何,2022年至2024年,全年股息絕對值預計不低於0.70港元/股(含稅)。

除了國企指數個股走強之外,該指數還受益於以下幾個方面,比如國有企業改革深化、行業表現、市場預期改善。

國有企業改革深化:根據國務院國資委的會議內容,國有企業正在深入實施改革深化提升行動,加大改革統籌推進力度,強化落地見效,力爭在重點領域取得更大突破。這種改革動作可能增強了市場對國有企業的信心。

市場預期改善:市場可能對國有企業的未來發展持樂觀態度,特別是在國家政策支持和經濟逐步回升的背景下,投資者對國企的信心增強。

市場預期改善:某些行業可能因爲市場需求增加或行業特有的優勢而表現強勁,從而推動國企指數整體走強。

港股市場一度迎來技術性牛市

除了國企指數表現亮眼之外,其他指數的表現也值得一看。

根據相關統計,從4月22日至5月6日,恒指斬獲十連漲,創下2018年以來最長連漲記錄,兩日的短暫回調後,恒指再次強勢上漲,截至5月20日,恒指年內最高漲幅達到15.19%。

而同期$恒生科技指數 (800700.HK)$的表現也不弱於其他指數。該指數從4月22到5月20日期間持續走強,期間累計漲幅接近30%。

當時港股這一表現着實令投資者驚歎,已進入技術性牛市。對此中金公司在此前的研報指出,4月下旬以來的快速反彈動能主要來自於部分資金再配置帶動的情緒修復以及風險溢價回落,但無風險利率與盈利方面變化相對有限。

不過港股市場在短期走強過後,市場再度下挫。恒生科技指數自5月20日到6月28日期間累計下跌13.57%。對於這一回調,中國銀河證券指出,在聯儲局官員發表鷹派講話後,市場對幹降息的預期再度降溫,4月下旬以來的單邊上漲行情結束,港股整體轉向震盪回調階段。

港股下半年能否再度迎來大反彈?

根據機構研報表示,港股市場在經歷一段時間的調整後,有望在下半年迎來結構性機會,特別是在政策支持和行業景氣度提升的背景下。投資者應關注具有穩定現金流和高分紅的企業,同時密切關注宏觀經濟政策和市場情緒的變化。

中國銀河證券指出,今年下半年,內地政策面(預期)利好港股市場,預計下半年維持震盪向上走勢,重點關注聯儲局貨幣政策與國內基本面的積極信號。

興業證券表示,投資中國股票應聚焦於中觀層面,尋找行業競爭格局改善的領域中的“熬出來的精華”。此外,報告推崇“重視股東回報”的股權文化,認爲分紅和回購是海外發達市場值得借鑑的做法,而中國A股和港股的股權文化正逐漸從側重融資走向回報股東。

中金公司的報告則聚焦於當前環境下的“稀缺”資產,認爲在整體不大幅“加槓桿”的宏觀環境下,市場更多呈現震盪格局下的結構性行情。報告指出,能夠提供充沛且穩定自由現金流的公司越來越具有吸引力。

他們還指出,儘管面臨內外部不確定性,港股市場在經歷一段時間的調整後,估值吸引力逐漸顯現。特別是考慮到美國經濟的韌性和中國政策的逐步發力,市場對港股的悲觀情緒有所緩解。

不過港股更大幅度的漲幅仍需等待聯儲局更爲明確的降息信號。正如中國銀河證券指出,外資走勢依賴於聯儲局降息預期的邊際變化。

此外,港股當前估值處於歷史中低區間,在全球主要股指中估值相對較低,對於全球資金的吸引力更大。下半年的估值上漲空間仍需等待聯儲局更爲明確的降息信號。

編輯/new