继前一周上证指数跌破3,000点大关后,恒指上周也失守18,000点关口。随着近期市场的持续回调,投资者情绪也愈发低迷,外资流出压力加大可能也加大了A股与港股的压力。除了情绪的低迷外,海外环境的变数也在增加,主要体现在降息前景和所谓的“Trump Trade”上。

内外部不确定性的增加不排除短期继续扰动市场,但相比近期回调中不断增加的担忧情绪,我们并不过于担心,恒指在18000点附近将有一定支撑,即便因为意外冲击而承压,再介入的胜率也相对较高。

相比A股,港股的优势在于:1)外资仓位与筹码出清较为充分,2)估值出清较为充分,以及3)盈利受益结构差异更有优势。往前看,市场的空间来自国内基本面修复情况以及政策的催化剂。其中,7月1号恰逢香港特区回归27周年,市场高度关注港股通红利税、内地投资者准入标准调整、以及人民币柜台等举措能否得以推出。

我们认为,在整体不大幅“加杠杆”的宏观环境下,出现指数级别行情的可能性本来也不高,但“稳杠杆”的政策意愿下,市场也不至于像“去杠杆”时期单边下行,更多呈现震荡格局下的结构性行情。如何寻找结构性机会?当前,能够提供“活钱”的资产越来越具有稀缺性,同时更多的理财和保险资金也倾向于投资这类资产来满足负债端需求,因此使得能提供充沛且稳定自由现金流的公司吸引力不断增加。

当前环境下的“稀缺”资产

市场走势回顾

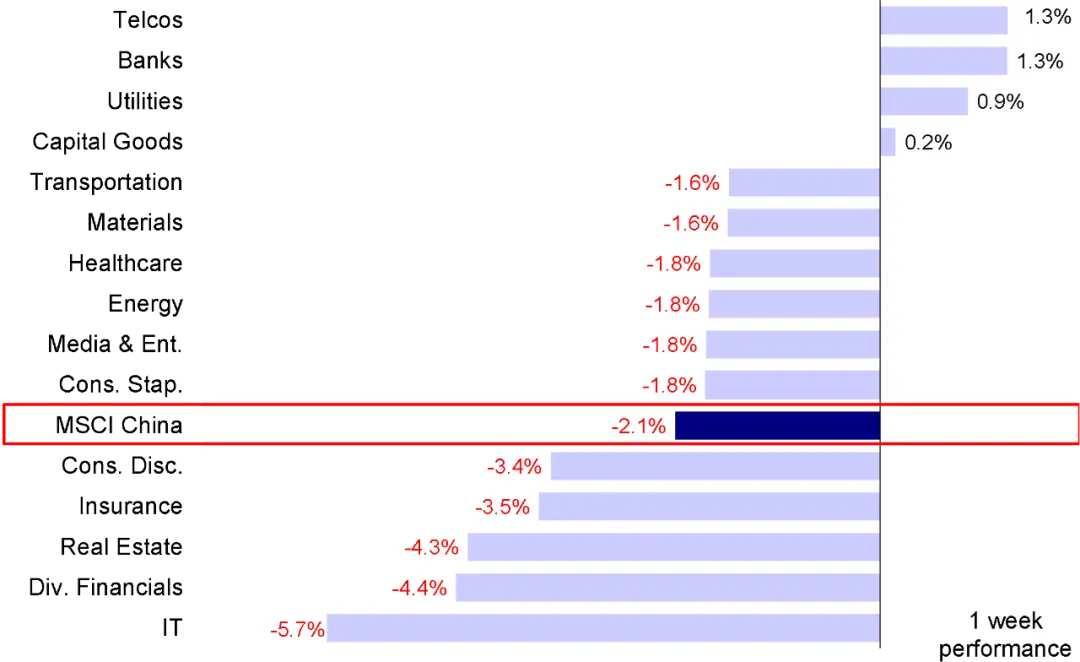

上周港股整体承压,尤其周四由于汇率走弱以及分红税调整担忧下,恒生指数跌破18,000点关口。主要指数中,恒生指数与恒生国企分别下跌1.7%,MSCI中国下跌2.1%,成长板块占比较高的恒生科技压力更大,单周下跌4.0%。板块上,信息技术(-5.7%)、多元金融(-4.4%)以及房地产(-4.3%)等板块领跌,而通信服务与银行分别上涨1.3%,相对跑赢。

图表:老经济板块如通信服务、银行等领涨,但信息技术、多元金融与房地产上周明显承压

资料来源:FactSet,中金公司研究部

资料来源:FactSet,中金公司研究部市场前景展望

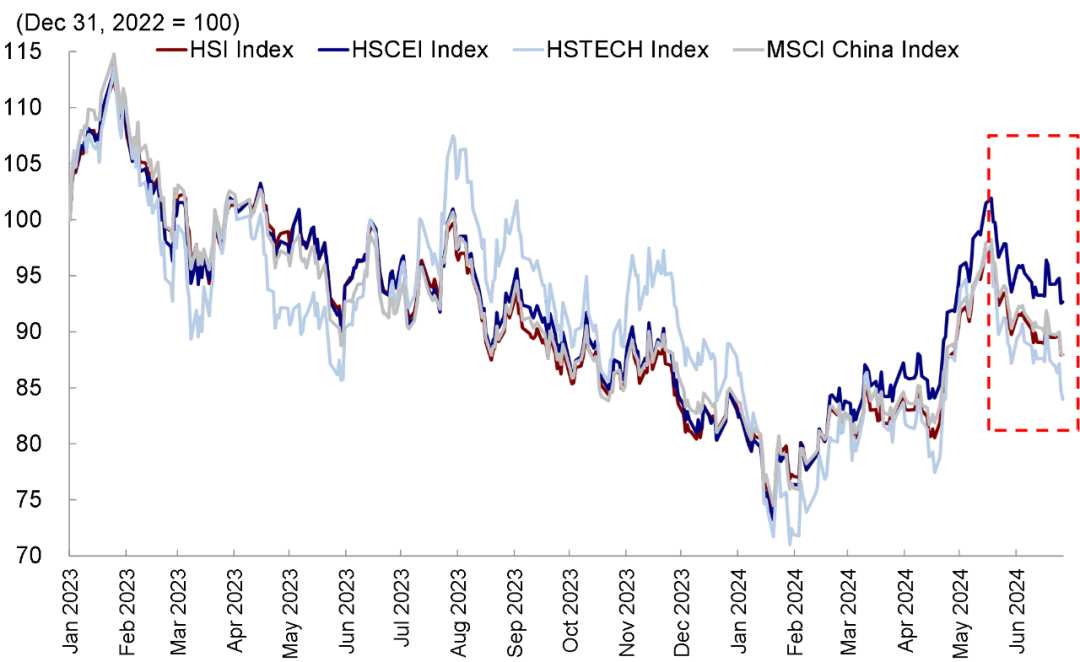

随着A股继续承压,上周港股也延续自5月中下旬以来的弱势。继前一周上证指数跌破3,000点大关后,恒指上周也失守18,000点关口。从5月20日市场高点算起,恒指过去一个月回撤10%,恒生科技同期跌幅接近15%,回吐了4月底到5月下旬快速反弹一半的涨幅。

随着近期市场的持续回调,投资者情绪也愈发低迷,港股主板日均成交额(5日移动平均)从5月下旬1,700亿港元高点回落至不足1,000亿港元,卖空成交比例也从此前12.9%的低点升至16.7%。除此之外,近期美元持续强势离岸人民币跌破7.3,外资流出压力加大可能也加大了A股与港股的压力,其中北向资金上周四单日流出再度超百亿元,EPFR数据也显示主动外资上周流出3.8亿美元,较前一周流出进一步加速。

图表:恒生指数跌破18,000点关口,已回吐此前快速反弹过程中超过一半的涨幅

资料来源:Wind,中金公司研究部

资料来源:Wind,中金公司研究部近期海外资金的再度流出与市场回调也验证了我们此前的判断,即前期推升市场反弹的主力是以交易型资金与部分区域再平衡资金为主,而市场所期待的长线价值型资金尚未形成回流趋势。同时,恒指触及我们19,000-20,000的第一阶段目标点位后也开始回调。

除了情绪的低迷外,海外环境的变数也在增加,主要体现在降息前景和所谓的“Trump Trade”上。上周部分美联储官员表示不预期2024年降息的鹰派表态引发担忧。与此同时,北京时间6月28日上午拜登与特朗普举行了美国总统大选首轮辩论。

从民调与市场反馈看,特朗普在本轮辩论后领先优势扩大。我们梳理了两党多方面政策主张的异同,发现多数都是通胀性的(inflationary),尤其是特朗普在贸易关税、投资、移民和财税等方面,从而也可能约束后续的降息空间。周五10年美债利率快速攀升至4.4%,可能便是“Trump Trade”的发酵。

因此,内外部不确定性的增加不排除在短期给市场带来扰动、甚至更大压力。但相比近期回调中不断增加的担忧情绪,我们倒并不过于担心,恒指在18,000点附近将有一定支撑,即便因为意外冲击而短期承压,再介入的胜率也相对较高。退一步讲,港股依然不乏结构性机会、且大概率好于A股。相比A股,港股的优势在于:

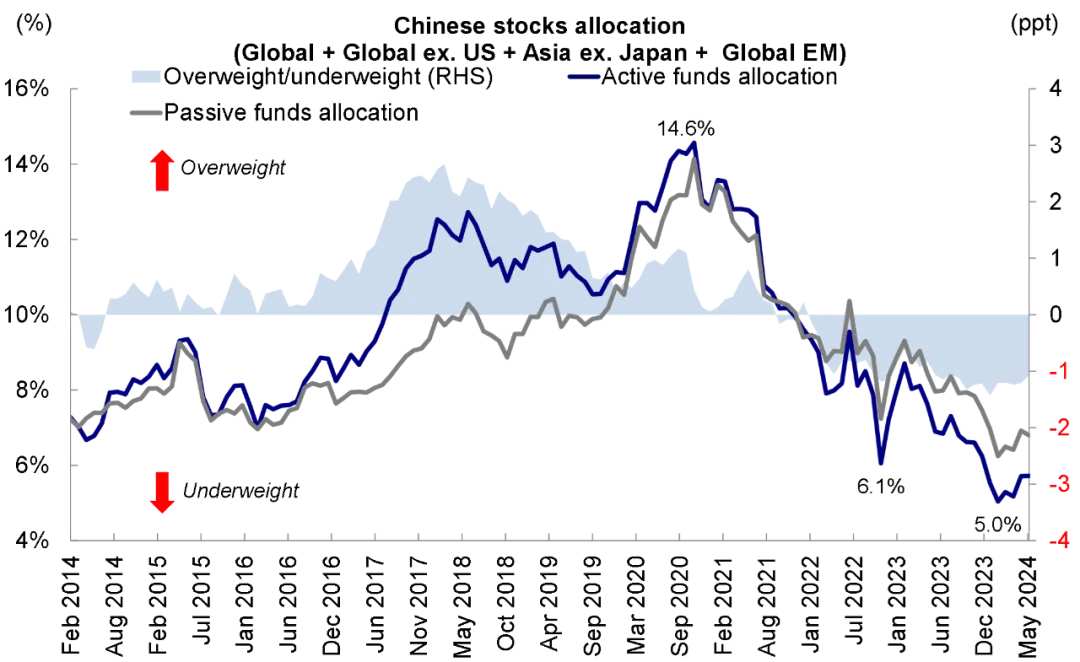

1) 外资仓位与筹码出清较为充分。EPFR各类主动基金对中资股的配置比例已从2020年10月14.6%的高点降至年初5%的低位(5月底小幅抬升至5.7%)。尽管这一低位不能作为外资大举回流的依据,但从这个水平的进一步冲击和压力也比从14.6%的高点降至5%的冲击程度要小得多;

图表:全球各类型主动资金配置中资股比例已从2020年的14.6%降至当前的5.7%,并且低配1.1ppt

![资料来源:EPFR,中金公司研究部]() 资料来源:EPFR,中金公司研究部

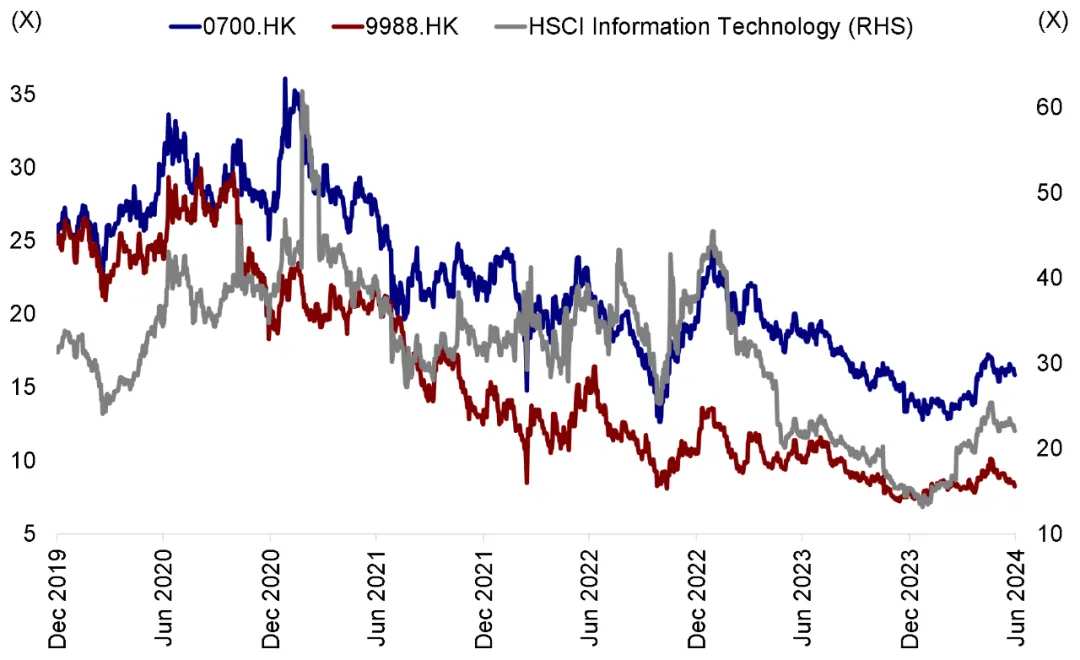

资料来源:EPFR,中金公司研究部2) 估值出清较为充分。港股估值仍低于过去十年均值1.7倍标准差,且作为港股“核心资产”的互联网经过三年调整后,也已经较为充分,具备比较优势。恒生综指资讯科技行业的动态市盈率已经从2021年初61.9x的高点降至当前的22.1x,回调幅度接近70%。

其中部分重点个股,如腾讯与阿里巴巴等,动态市盈率较2020年底与2021年初高点也分别回落超过55%。相比而言,A股“核心资产”如消费板块估值回落幅度相对较浅。以A股某消费类“核心资产”为例,当前动态市盈率为21.0x,较2021年初高点32.2x的回调幅度约为34.8%;

图表:港股互联网板块以及部分重点个股估值过去三年明显回落

![资料来源:Bloomberg,中金公司研究部]() 资料来源:Bloomberg,中金公司研究部

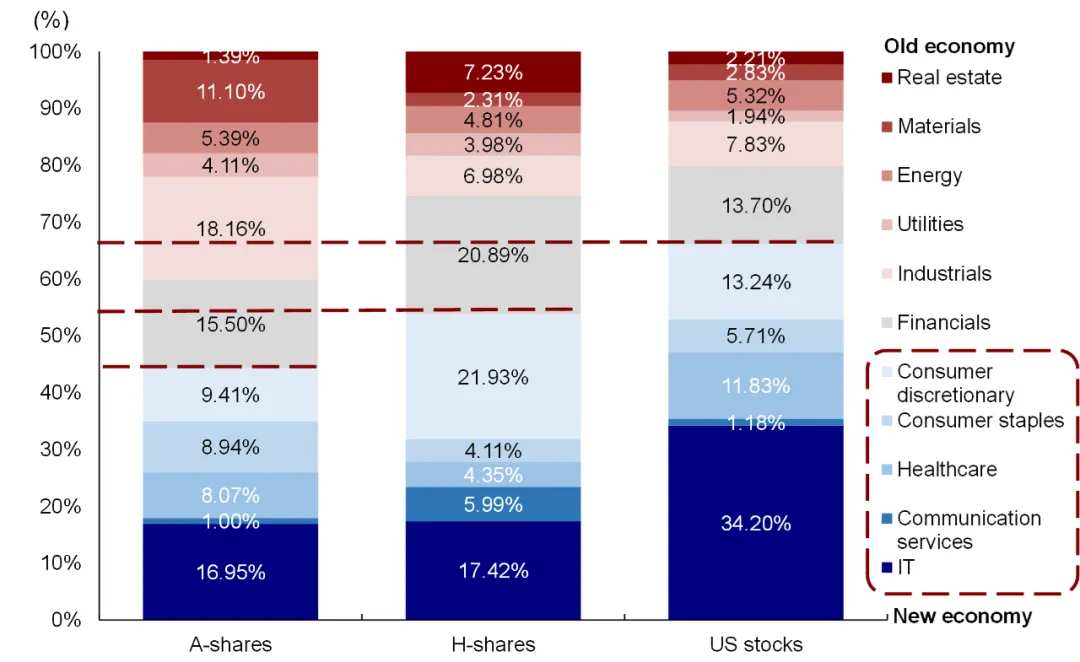

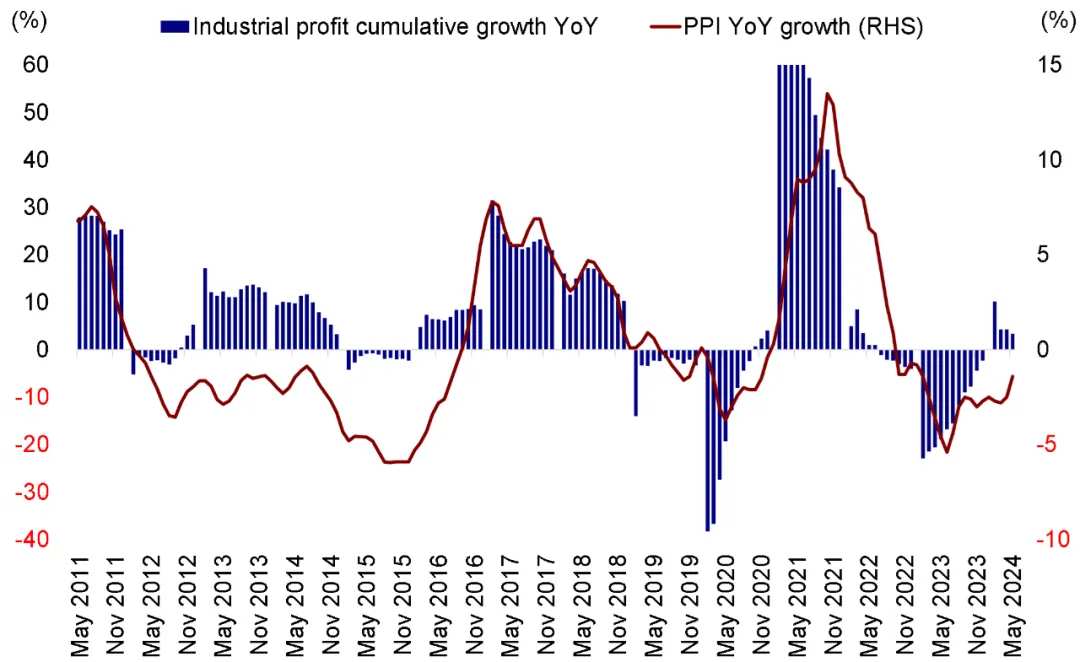

资料来源:Bloomberg,中金公司研究部3) 盈利受益结构差异更有优势。今年以来上游周期与互联网板块盈利表现较好,这也恰好也是港股权重较大的板块,而地产链与中游制造等A股占比较大的板块盈利则普遍承压。这一点在最新公布的1-5月规模以上工业企业利润分项中也有所体现,今年1-5月利润同比增长3.4%,较前四个月的增速下降0.9个百分点。其中,上游行业利润继续恢复,同比增长6.1%,而下游利润增速有所放缓从4月的13.9%下滑至4.5%,中游制造业利润增速从4月的13.5%转为-1.5%。

图表:相比A股,港股新经济占比更高,当前从盈利层面更加具备比较优势

![资料来源:Bloomberg,中金公司研究部]() 资料来源:Bloomberg,中金公司研究部

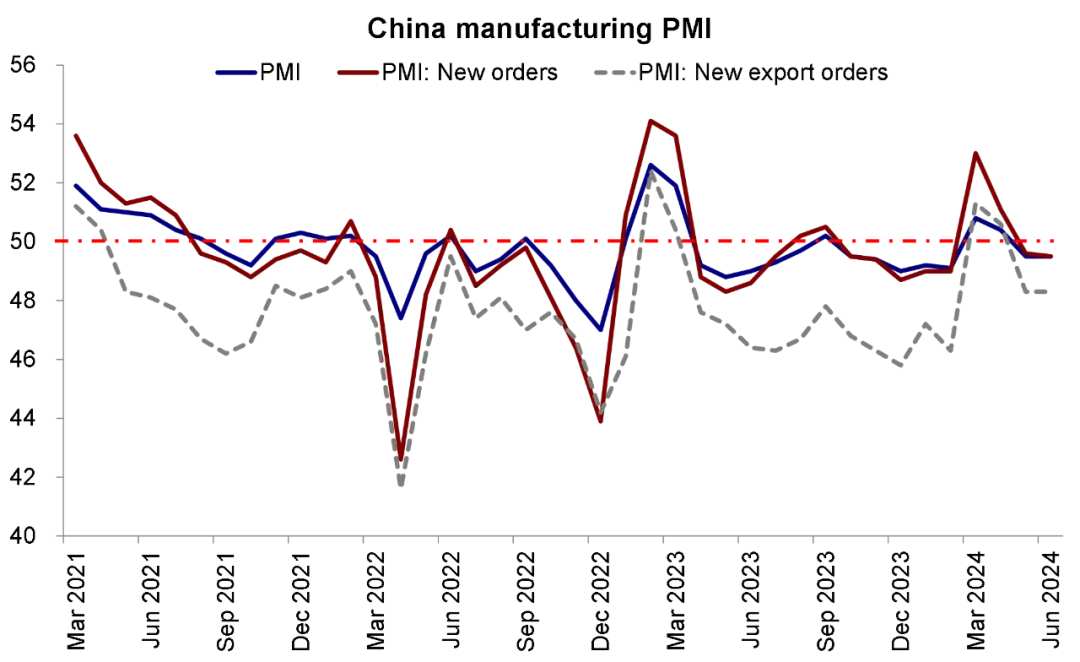

资料来源:Bloomberg,中金公司研究部往前看,市场的空间来自国内基本面修复情况以及政策的催化剂。高频数据显示生产端如高炉开工率有所修复,但消费端依然疲弱,且部分价格指数如焦煤、螺纹钢上周也走弱。与此同时,6月中国制造业PMI为49.5,持续处于收缩区间,而非制造业PMI较上月下降0.6为50.5。这一背景下,7月内外部的重要政策窗口值得密切关注。

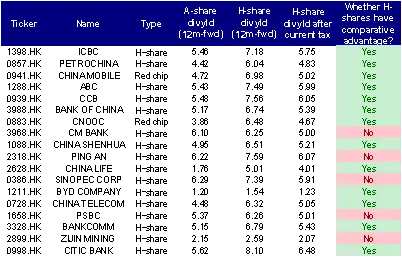

图表:后续若港股通红利税出现调整,有望进一步提振港股相关红利板块与标的

![资料来源:Wind,中金公司研究部]() 资料来源:Wind,中金公司研究部

资料来源:Wind,中金公司研究部总结而言,我们认为,在整体不大幅“加杠杆”的宏观环境下,出现指数级别行情的可能性本来也不高,但“稳杠杆”的政策意愿下,市场也不至于像“去杠杆”时期单边下行,更多呈现震荡格局下的结构性行情,类似于2012-2014年与2019年。实际上,回顾今年上半年港股市场的表现,可以发现在指数整体震荡的格局下,结构上并不乏亮点,明显好于去年单边下行的市场。

那么,如何寻找结构性机会?近期的金融数据从宏观上可以给我们提供一个思路。当前M1和M2都大幅回落,表明企业“活钱”减少,同时居民也将存款“搬家”至理财产品和保险,这一方面使得能够提供“活钱”的资产越来越具有稀缺性和吸引力。

另一方面,更多的理财和保险资金也会倾向于投资这一类资产来满足负债端需求。从财务指标角度,便对应能够提供充沛且稳定自由现金流(FCF)的公司。我们发现,分析了年初以来港股市场领涨的标的,往往都具有自由现金流增速较快或者相比市值较为充裕(自由现金流收益率)的特征。

图表:年初以来300亿港元以上市值的标的中,表现最好的标的往往具备自由现金流充裕这一特点

![资料来源:Bloomberg,中金公司研究部]() 资料来源:Bloomberg,中金公司研究部

资料来源:Bloomberg,中金公司研究部具体到配置上,我们在下半年展望中建议重点聚焦三个方向,即整体回报下行(稳定回报的高分红和高回购,即充裕现金流的“现金牛”)、局部加杠杆(政策支持与仍有景气度的科技成长),局部涨价(天然垄断板块,上游与公用事业)。

首先,我们仍然看好高分红(传统的电信、能源、公用事业及部分互联网消费等稳定“现金牛”)作为“哑铃”一端在整体回报率下行的背景下的长期配置价值,后续若港股通红利税切实调整也有望对于上述板块带来进一步提振。中金策略港股高分红组合年初至今上涨28.0%,也证明了这一策略行之有效。

其次,部分政策支持或景气向上板块仍有望受到利好提振而体现出较大弹性。后续三中全会亦保有对出台对应新质生产力方向进一步扶持政策预期。由此我们看好部分景气向上板块,如电气设备、技术硬件、半导体、软件与服务等,这些领域仍有加杠杆可能与空间。

第三,对比一些行业价格走低伤害利润率,涨价板块如天然气、有色金属及公用事业,甚至部分必需消费品,则可以通过保护企业利润率并享受更大的议价能力。

具体来看,支撑我们上述观点的主要逻辑和上周需要关注的变化主要包括:

1) 今年1-5月规模以上工业企业利润增速回落。2024年1-5月,规模以上工业企业利润同比增长3.4%,较2024年1-4月的增速下降0.9个百分点。单月来看,2024年5月,规模以上工业企业利润同比增长0.7%,较今年4月的增速下降3.3个百分点。利润结构上,采矿业利润降幅收窄,制造业和公用事业利润增速下降。

5月,采矿业利润同比下降6.4%,较今年4月降幅收窄12.5个百分点;制造业利润同比增长1.5%,较4月回落6.7个百分点;公用事业利润同比增长6.6%,较4月增速下降22.0个百分点。其中制造业中,上游行业利润继续恢复,中下游利润增速有所放缓;

图表:5月全国规模以上工业企业利润再度出现下滑

![资料来源:Wind,中金公司研究部]() 资料来源:Wind,中金公司研究部

资料来源:Wind,中金公司研究部2) 6月中国制造业PMI为49.5%与上月持平。2024年6月中国制造业PMI为49.5%,与上月持平连续两个月处于收缩区间,体现制造业景气度仍然偏弱。其中生产指数仍高于临界点,但较上月下降0.2个百分点至50.6%。新订单指数较上月下降0.1个百分点至49.5%,体现制造业市场需求景气度略有下降。

与此同时,非制造业PMI比上月下降0.6个百分点至50.5%,但仍高于临界点。

图表:6月国内制造业PMI再度位于收缩区间

![资料来源:Wind,中金公司研究部]() 资料来源:Wind,中金公司研究部

资料来源:Wind,中金公司研究部3) 美国2024年总统大选举行首场辩论,特朗普优势有所扩大。北京时间6月28日上午拜登与特朗普举行了美国总统大选首轮辩论。从民调与市场反馈看,特朗普在本轮辩论中表现更为优异,领先优势有所扩大,其中CNN调查显示67%的民众认为特朗普赢得了首轮辩论的胜利。

不过当前距离大选仍有4月多月的时间,最终结果仍然存在较大的变数,建议投资者密切关注;

4) 美国PCE指数降温,但部分美联储官员表达鹰派立场。上周五公布的美国5月核心PCE物价指数同比上涨2.6%,符合市场预期并较此前一月的2.8%有所降温,环比增长0.1%同样符合预期。5月商品价格环比下跌0.4%,其中能源价格走低2.1%,抵消了服务价格上涨0.2%的影响。

市场认为PCE数据符合预期有望提振美联储9月首次降息的可能性。不过上周部分美联储官员表态却维持鹰派立场,例如美联储理事鲍曼甚至表示不预期年内会有任何降息行动,将预期降息时间改为2025年,因此美联储年内能否降息不确定性仍然较高;

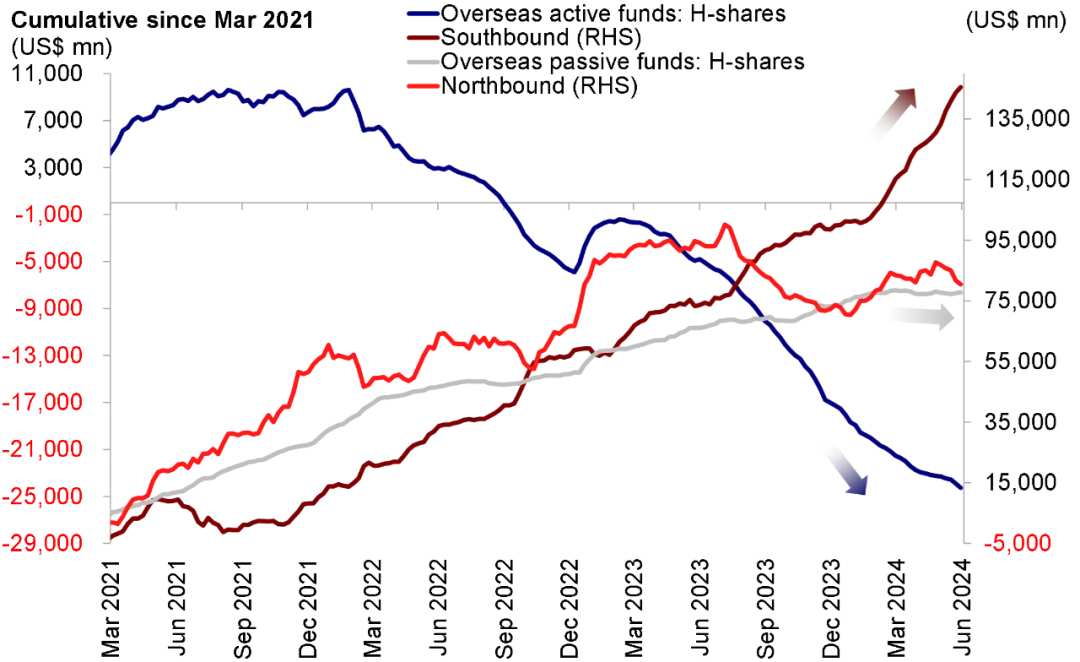

5) 上周南向资金继续流入,海外主动资金维持流出。具体看,来自EPFR的数据显示,上周海外主动型基金流出海外中资股市场,流出规模约为3.8亿美元,较此前一周3.4亿美元的流出规模有所扩大,并且已连续52周流出。海外被动型资金持续流入,规模为2.6亿美元。南向资金上周保持流入势头,上周累计流入93.3亿港元,不过较此前一周流入241.2亿港元有所放缓。

图表:海外主动型基金持续流出海外中资股市场

![资料来源:EPFR,Wind,中金公司研究部]() 资料来源:EPFR,Wind,中金公司研究部

资料来源:EPFR,Wind,中金公司研究部编辑/Jeffrey

繼前一週上證指數跌破3,000點大關後,恒指上週也失守18,000點關口。隨着近期市場的持續回調,投資者情緒也愈發低迷,外資流出壓力加大可能也加大了A股與港股的壓力。除了情緒的低迷外,海外環境的變數也在增加,主要體現在降息前景和所謂的“Trump Trade”上。

內外部不確定性的增加不排除短期繼續擾動市場,但相比近期回調中不斷增加的擔憂情緒,我們並不過於擔心,恒指在18000點附近將有一定支撐,即便因爲意外衝擊而承壓,再介入的勝率也相對較高。

相比A股,港股的優勢在於:1)外資倉位與籌碼出清較爲充分,2)估值出清較爲充分,以及3)盈利受益結構差異更有優勢。往前看,市場的空間來自國內基本面修復情況以及政策的催化劑。其中,7月1號恰逢香港特區回歸27週年,市場高度關注港股通紅利稅、內地投資者准入標準調整、以及人民幣櫃台等舉措能否得以推出。

我們認爲,在整體不大幅“加槓桿”的宏觀環境下,出現指數級別行情的可能性本來也不高,但“穩槓桿”的政策意願下,市場也不至於像“去槓桿”時期單邊下行,更多呈現震盪格局下的結構性行情。如何尋找結構性機會?當前,能夠提供“活錢”的資產越來越具有稀缺性,同時更多的理財和保險資金也傾向於投資這類資產來滿足負債端需求,因此使得能提供充沛且穩定自由現金流的公司吸引力不斷增加。

當前環境下的“稀缺”資產

市場走勢回顧

上週港股整體承壓,尤其週四由於匯率走弱以及分紅稅調整擔憂下,恒生指數跌破18,000點關口。主要指數中,恒生指數與恒生國企分別下跌1.7%,MSCI中國下跌2.1%,成長板塊佔比較高的恒生科技壓力更大,單週下跌4.0%。板塊上,信息技術(-5.7%)、多元金融(-4.4%)以及房地產(-4.3%)等板塊領跌,而通信服務與銀行分別上漲1.3%,相對跑贏。

圖表:老經濟板塊如通信服務、銀行等領漲,但信息技術、多元金融與房地產上週明顯承壓

資料來源:FactSet,中金公司研究部 市場前景展望

隨着A股繼續承壓,上週港股也延續自5月中下旬以來的弱勢。繼前一週上證指數跌破3,000點大關後,恒指上週也失守18,000點關口。從5月20日市場高點算起,恒指過去一個月回撤10%,恒生科技同期跌幅接近15%,回吐了4月底到5月下旬快速反彈一半的漲幅。

隨着近期市場的持續回調,投資者情緒也愈發低迷,港股主板日均成交額(5日移動平均)從5月下旬1,700億港元高點回落至不足1,000億港元,賣空成交比例也從此前12.9%的低點升至16.7%。除此之外,近期美元持續強勢離岸人民幣跌破7.3,外資流出壓力加大可能也加大了A股與港股的壓力,其中北向資金上週四單日流出再度超百億元,EPFR數據也顯示主動外資上週流出3.8億美元,較前一週流出進一步加速。

圖表:恒生指數跌破18,000點關口,已回吐此前快速反彈過程中超過一半的漲幅

資料來源:Wind,中金公司研究部 近期海外資金的再度流出與市場回調也驗證了我們此前的判斷,即前期推升市場反彈的主力是以交易型資金與部分區域再平衡資金爲主,而市場所期待的長線價值型資金尚未形成回流趨勢。同時,恒指觸及我們19,000-20,000的第一階段目標點位後也開始回調。

除了情緒的低迷外,海外環境的變數也在增加,主要體現在降息前景和所謂的“Trump Trade”上。上週部分聯儲局官員表示不預期2024年降息的鷹派表態引發擔憂。與此同時,北京時間6月28日上午拜登與特朗普舉行了美國總統大選首輪辯論。

從民調與市場反饋看,特朗普在本輪辯論後領先優勢擴大。我們梳理了兩黨多方面政策主張的異同,發現多數都是通脹性的(inflationary),尤其是特朗普在貿易關稅、投資、移民和財稅等方面,從而也可能約束後續的降息空間。週五10年美債利率快速攀升至4.4%,可能便是“Trump Trade”的發酵。

因此,內外部不確定性的增加不排除在短期給市場帶來擾動、甚至更大壓力。但相比近期回調中不斷增加的擔憂情緒,我們倒並不過於擔心,恒指在18,000點附近將有一定支撐,即便因爲意外衝擊而短期承壓,再介入的勝率也相對較高。退一步講,港股依然不乏結構性機會、且大概率好於A股。相比A股,港股的優勢在於:

1) 外資倉位與籌碼出清較爲充分。EPFR各類主動基金對中資股的配置比例已從2020年10月14.6%的高點降至年初5%的低位(5月底小幅抬升至5.7%)。儘管這一低位不能作爲外資大舉回流的依據,但從這個水平的進一步衝擊和壓力也比從14.6%的高點降至5%的衝擊程度要小得多;

圖表:全球各類型主動資金配置中資股比例已從2020年的14.6%降至當前的5.7%,並且低配1.1ppt

![資料來源:EPFR,中金公司研究部]() 資料來源:EPFR,中金公司研究部

資料來源:EPFR,中金公司研究部2) 估值出清較爲充分。港股估值仍低於過去十年均值1.7倍標準差,且作爲港股“核心資產”的互聯網經過三年調整後,也已經較爲充分,具備比較優勢。恒生綜指資訊科技行業的動態市盈率已經從2021年初61.9x的高點降至當前的22.1x,回調幅度接近70%。

其中部分重點個股,如騰訊與阿里巴巴等,動態市盈率較2020年底與2021年初高點也分別回落超過55%。相比而言,A股“核心資產”如消費板塊估值回落幅度相對較淺。以A股某消費類“核心資產”爲例,當前動態市盈率爲21.0x,較2021年初高點32.2x的回調幅度約爲34.8%;

圖表:港股互聯網板塊以及部分重點個股估值過去三年明顯回落

![資料來源:Bloomberg,中金公司研究部]() 資料來源:Bloomberg,中金公司研究部

資料來源:Bloomberg,中金公司研究部3) 盈利受益結構差異更有優勢。今年以來上游週期與互聯網板塊盈利表現較好,這也恰好也是港股權重較大的板塊,而地產鏈與中游製造等A股佔比較大的板塊盈利則普遍承壓。這一點在最新公佈的1-5月規模以上工業企業利潤分項中也有所體現,今年1-5月利潤同比增長3.4%,較前四個月的增速下降0.9個百分點。其中,上游行業利潤繼續恢復,同比增長6.1%,而下游利潤增速有所放緩從4月的13.9%下滑至4.5%,中游製造業利潤增速從4月的13.5%轉爲-1.5%。

圖表:相比A股,港股新經濟佔比更高,當前從盈利層面更加具備比較優勢

![資料來源:Bloomberg,中金公司研究部]() 資料來源:Bloomberg,中金公司研究部

資料來源:Bloomberg,中金公司研究部往前看,市場的空間來自國內基本面修復情況以及政策的催化劑。高頻數據顯示生產端如高爐開工率有所修復,但消費端依然疲弱,且部分價格指數如焦煤、螺紋鋼上週也走弱。與此同時,6月中國製造業PMI爲49.5,持續處於收縮區間,而非製造業PMI較上月下降0.6爲50.5。這一背景下,7月內外部的重要政策窗口值得密切關注。

圖表:後續若港股通紅利稅出現調整,有望進一步提振港股相關紅利板塊與標的

![資料來源:Wind,中金公司研究部]() 資料來源:Wind,中金公司研究部

資料來源:Wind,中金公司研究部總結而言,我們認爲,在整體不大幅“加槓桿”的宏觀環境下,出現指數級別行情的可能性本來也不高,但“穩槓桿”的政策意願下,市場也不至於像“去槓桿”時期單邊下行,更多呈現震盪格局下的結構性行情,類似於2012-2014年與2019年。實際上,回顧今年上半年港股市場的表現,可以發現在指數整體震盪的格局下,結構上並不乏亮點,明顯好於去年單邊下行的市場。

那麼,如何尋找結構性機會?近期的金融數據從宏觀上可以給我們提供一個思路。當前M1和M2都大幅回落,表明企業“活錢”減少,同時居民也將存款“搬家”至理財產品和保險,這一方面使得能夠提供“活錢”的資產越來越具有稀缺性和吸引力。

另一方面,更多的理財和保險資金也會傾向於投資這一類資產來滿足負債端需求。從財務指標角度,便對應能夠提供充沛且穩定自由現金流(FCF)的公司。我們發現,分析了年初以來港股市場領漲的標的,往往都具有自由現金流增速較快或者相比市值較爲充裕(自由現金流收益率)的特徵。

圖表:年初以來300億港元以上市值的標的中,表現最好的標的往往具備自由現金流充裕這一特點

![資料來源:Bloomberg,中金公司研究部]() 資料來源:Bloomberg,中金公司研究部

資料來源:Bloomberg,中金公司研究部具體到配置上,我們在下半年展望中建議重點聚焦三個方向,即整體回報下行(穩定回報的高分紅和高回購,即充裕現金流的“現金牛”)、局部加槓桿(政策支持與仍有景氣度的科技成長),局部漲價(天然壟斷板塊,上游與公用事業)。

首先,我們仍然看好高分紅(傳統的電信、能源、公用事業及部分互聯網消費等穩定“現金牛”)作爲“啞鈴”一端在整體回報率下行的背景下的長期配置價值,後續若港股通紅利稅切實調整也有望對於上述板塊帶來進一步提振。中金策略港股高分紅組合年初至今上漲28.0%,也證明了這一策略行之有效。

其次,部分政策支持或景氣向上板塊仍有望受到利好提振而體現出較大彈性。後續三中全會亦保有對出臺對應新質生產力方向進一步扶持政策預期。由此我們看好部分景氣向上板塊,如電氣設備、技術硬件、半導體、軟件與服務等,這些領域仍有加槓桿可能與空間。

第三,對比一些行業價格走低傷害利潤率,漲價板塊如天然氣、有色金屬及公用事業,甚至部分必需消費品,則可以通過保護企業利潤率並享受更大的議價能力。

具體來看,支撐我們上述觀點的主要邏輯和上週需要關注的變化主要包括:

1) 今年1-5月規模以上工業企業利潤增速回落。2024年1-5月,規模以上工業企業利潤同比增長3.4%,較2024年1-4月的增速下降0.9個百分點。單月來看,2024年5月,規模以上工業企業利潤同比增長0.7%,較今年4月的增速下降3.3個百分點。利潤結構上,採礦業利潤降幅收窄,製造業和公用事業利潤增速下降。

5月,採礦業利潤同比下降6.4%,較今年4月降幅收窄12.5個百分點;製造業利潤同比增長1.5%,較4月回落6.7個百分點;公用事業利潤同比增長6.6%,較4月增速下降22.0個百分點。其中製造業中,上游行業利潤繼續恢復,中下游利潤增速有所放緩;

圖表:5月全國規模以上工業企業利潤再度出現下滑

![資料來源:Wind,中金公司研究部]() 資料來源:Wind,中金公司研究部

資料來源:Wind,中金公司研究部2) 6月中國製造業PMI爲49.5%與上月持平。2024年6月中國製造業PMI爲49.5%,與上月持平連續兩個月處於收縮區間,體現製造業景氣度仍然偏弱。其中生產指數仍高於臨界點,但較上月下降0.2個百分點至50.6%。新訂單指數較上月下降0.1個百分點至49.5%,體現製造業市場需求景氣度略有下降。

與此同時,非製造業PMI比上月下降0.6個百分點至50.5%,但仍高於臨界點。

圖表:6月國內製造業PMI再度位於收縮區間

![資料來源:Wind,中金公司研究部]() 資料來源:Wind,中金公司研究部

資料來源:Wind,中金公司研究部3) 美國2024年總統大選舉行首場辯論,特朗普優勢有所擴大。北京時間6月28日上午拜登與特朗普舉行了美國總統大選首輪辯論。從民調與市場反饋看,特朗普在本輪辯論中表現更爲優異,領先優勢有所擴大,其中CNN調查顯示67%的民衆認爲特朗普贏得了首輪辯論的勝利。

不過當前距離大選仍有4月多月的時間,最終結果仍然存在較大的變數,建議投資者密切關注;

4) 美國PCE指數降溫,但部分聯儲局官員表達鷹派立場。上週五公佈的美國5月核心PCE物價指數同比上漲2.6%,符合市場預期並較此前一月的2.8%有所降溫,環比增長0.1%同樣符合預期。5月商品價格環比下跌0.4%,其中能源價格走低2.1%,抵消了服務價格上漲0.2%的影響。

市場認爲PCE數據符合預期有望提振聯儲局9月首次降息的可能性。不過上週部分聯儲局官員表態卻維持鷹派立場,例如聯儲局理事鮑曼甚至表示不預期年內會有任何降息行動,將預期降息時間改爲2025年,因此聯儲局年內能否降息不確定性仍然較高;

5) 上週南向資金繼續流入,海外主動資金維持流出。具體看,來自EPFR的數據顯示,上週海外主動型基金流出海外中資股市場,流出規模約爲3.8億美元,較此前一週3.4億美元的流出規模有所擴大,並且已連續52周流出。海外被動型資金持續流入,規模爲2.6億美元。南向資金上週保持流入勢頭,上週累計流入93.3億港元,不過較此前一週流入241.2億港元有所放緩。

圖表:海外主動型基金持續流出海外中資股市場

![資料來源:EPFR,Wind,中金公司研究部]() 資料來源:EPFR,Wind,中金公司研究部

資料來源:EPFR,Wind,中金公司研究部編輯/Jeffrey