民生證券股份有限公司邱祖學,張弋清近期對紫金礦業進行研究併發布了研究報告《動態報告:勘探增儲+逆週期併購,礦業龍頭兩大“法寶”》,本報告對紫金礦業給出買入評級,當前股價爲17.57元。

紫金礦業(601899)

事件:公司發佈增儲公告。紫金礦業旗下西藏巨龍銅礦和黑龍江銅山銅礦獲得自然資源主管部門出具的礦產資源儲量評審意見,合計新增備案銅金屬資源量1,837.7萬噸、銅金屬儲量577.7萬噸,約佔中國2022年末銅儲量的14.2%。

西藏巨龍銅礦:中國目前備案資源量最多的銅礦山。本次備案巨龍銅礦銅金屬量達到2588.04萬噸,銅儲量達到1535.73萬噸,權益資源量爲1296.6萬噸,權益儲量爲769.4萬噸。相比於2022年,新增銅金屬資源量爲1472.6萬噸,新增銅儲量爲577.7萬噸,新增權益資源量737.8萬噸(佔2023年公司銅權益資源量的17.4%),新增權益儲量289.4萬噸(佔2023年公司銅權益儲量的23.0%)。值得注意的是,本次增儲伴隨着銅邊際品位從0.3%下降至0.17%,標誌着公司採選能力已經可以以較高回收率回收品位低至0.17%的礦石,一定程度上來說是技術賦能了本次增儲。

黑龍江銅山銅礦:中國東北地區近40年來唯一探明的超大型單體銅礦。本次新增V號礦體爲中國東北地區近40年來唯一探明的超大型銅礦體。本次備案銅山銅礦銅金屬量達到383.31萬噸,其中V號礦體爲新發現班巖型盲礦體(主要分佈在地下639-2,049米),銅金屬資源量達到281萬噸。新增銅金屬資源量365.1萬噸(佔2023年公司銅權益資源量的5.1%)。除前述新增銅金屬資源量外,銅山銅礦另新增伴生資源鉬金屬量13萬噸、金金屬量55噸、銀金屬量1,104噸。

自主地質找礦勘探,實現礦產內生性增長。公司自主地質勘查具有行業競爭比較優勢,單位勘查成本遠低於全球行業平均水平。以既有礦山就礦找礦爲重點,積極佈局綠地、棕地礦產戰略選區,實施風險勘查投資業務,自主勘查獲得超過50%的黃金、銅資源,超過90%的鋅(鉛)資源。

核心看點:三大銅礦業集群持續綻放,鋰鉬戰略金屬板塊打造新成長曲線。銅板塊,Timok+Bor、卡莫阿、巨龍,三大世界級銅礦業集群2024-2026年將持續貢獻增量;金板塊,多項目齊頭並進,海域金礦、Rosebel、薩瓦亞爾頓構成新生增量,黃金產量持續增長。戰略金屬板塊,手握“兩湖兩礦”優質鋰資源,期待資源優勢轉化爲產量優勢。同時加碼戰略礦種鉬。

投資建議:公司銅金產量持續增長,考慮到銅金價格上漲,我們預計2024-2026年公司將實現歸母淨利282億元、345億元、396億元,對應6月28日收盤價的PE爲17x、14x和12x,維持“推薦”評級。

風險提示:項目進度不及預期,銅金鋰等金屬價格下跌,地緣政治風險,匯率風險等。

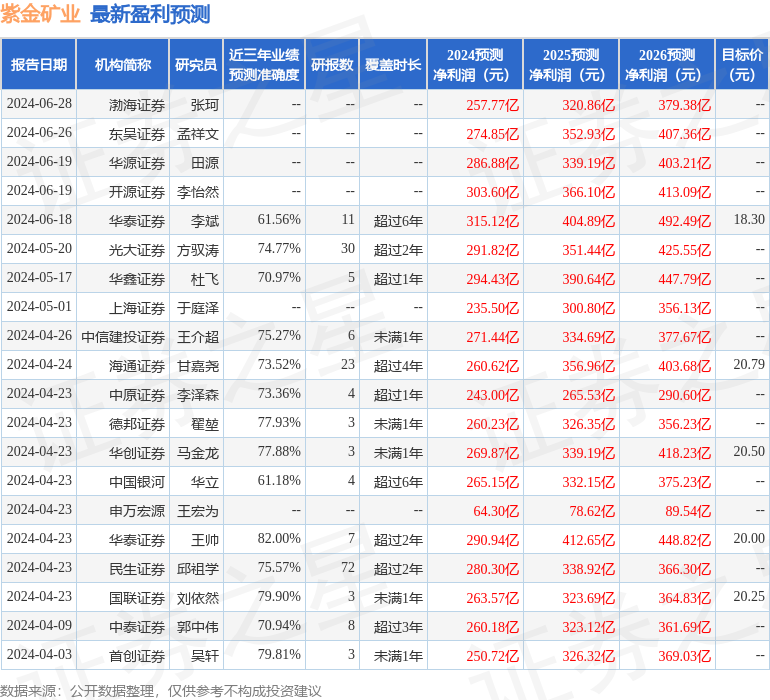

證券之星數據中心根據近三年發佈的研報數據計算,華泰證券王帥研究員團隊對該股研究較爲深入,近三年預測準確度均值高達82%,其預測2024年度歸屬淨利潤爲盈利290.94億,根據現價換算的預測PE爲15.83。

最新盈利預測明細如下:

該股最近90天內共有21家機構給出評級,買入評級17家,增持評級4家;過去90天內機構目標均價爲19.66。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。