華金證券股份有限公司孫遠峯,王海維近期對鼎龍股份進行研究併發布了研究報告《光電半導體業務放量,預計24H1業績同比顯著提升》,本報告對鼎龍股份給出買入評級,當前股價爲22.68元。

鼎龍股份(300054)

事件點評

2024年6月25日,鼎龍股份發佈《2024年半年度業績預告》。2024H1,預計公司歸母淨利潤爲2.01億元-2.21億元,同比增長110%-130%;預計扣非後淨利潤爲1.81億元-2.01億元,同比增長166%-194%。2024Q2,預計公司歸母淨利潤爲1.20億元-1.39億元,環比增長46.80%-70.31%;預計扣非後淨利潤爲1.15億元-1.35億元,環比增長75.38%-104.50%。

光電半導體業務佔比超40%,打印複印通用耗材業務穩步發展。(1)光電半導體:受國內半導體及OLED顯示面板行業下游稼動率以及公司產品市佔率顯著提升的影響,公司光電半導體板塊業務(含半導體材料業務及集成電路芯片設計和應用業務)實現營業收入約6.4億元(其中芯片業務收入已剔除內部抵消),營收佔比從2023年的32%持續提升至約42%水平。其中:①CMP拋光墊銷售約3.0億,同比增長100.3%。其中今年第二季度實現銷售收入約1.64億元,環比增長21.93%,同比增長92.77%。CMP拋光墊銷售大幅增加,產品核心上游原材料量產自主化,固定成本攤薄,淨利潤同比增加。②CMP拋光液、清洗液產品合計銷售約0.77億元,同比增長190.87%。其中今年第二季度實現銷售收入約4,079萬元,環比增長13.56%,同比增長179.13%。③YPI、PSPI等半導體顯示材料業務合計銷售約1.68億元,同比增長234.56%。其中今年第二季度實現銷售收入約9,825萬元,環比增長39.93%,同比增長163.69%。顯示材料的快速放量,也進一步加強公司整體盈利能力。(2)打印複印通用耗材業務:打印複印通用耗材業務保持穩步發展,2024上半年預計實現營業收入約8.8億元,同比略有增長。公司通過降本增效,產品結構優化等多方面政策提升產品毛利率,夯實公司在行業的競爭力。

半導體先進封裝材料業務驗證進展順利,體系化建設逐步完善。根據Yole數據預測,全球先進封裝市場規模將由2022年的443億美元,增長到2028年的786億美元,年複合成長率爲10.6%。目前國內先進封裝技術處於發展階段,上游先進封裝材料環節較爲薄弱,供應鏈自主化程度低,高端稀缺的關鍵封裝材料基本被海外供應商壟斷。公司佈局先進封裝材料項目,快速推動先進封裝材料項目的產品開發驗證,力爭在“卡脖子”高端封裝材料市場中開拓出新的市場空間。①半導體封裝PI方面,公司已佈局7款產品,全面覆蓋非光敏PI、正性PSPI和負性PSPI,並已送樣5款,客戶全面覆蓋前道晶圓廠和後道封裝企業,爭取在2024年內完成部分產品的驗證並開始導入。此外,公司已建立完整的應用評價體系,確保材料的各項性能指標滿足客戶需求;供應鏈自主化持續進行,實現了核心原材料聚酰亞胺樹脂和部分光敏劑的自主製備;封裝光刻膠項目的產線建設和品管體系建設均已完成,保證客戶測試通過後獲得訂單可實現無縫銜接。②臨時鍵合膠產品在國內某主流集成電路製造客戶端的驗證及量產導入工作基本完成,此外有三家以上晶圓廠和封裝廠已完成技術對接,根據部分客戶的需求正在進行內部驗證中。量產方面,臨時鍵合膠產業化建設已實施完成,核心原材料自主可控,具備量產供貨能力。

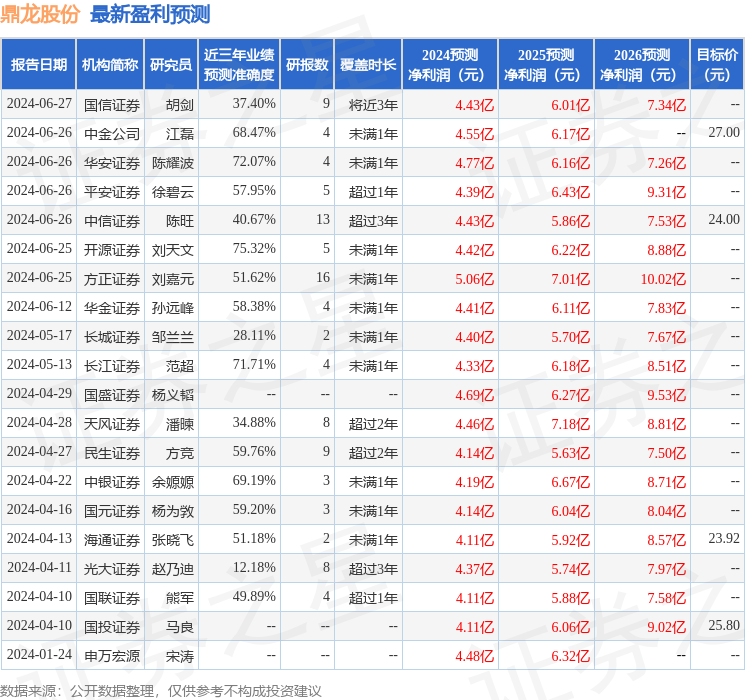

投資建議:我們維持原有預測,2024年至2026年營業收入分別爲32.18/38.19/44.61億元,增速分別爲20.7%/18.7%/16.8%;歸母淨利潤分別爲4.41/6.11/7.83億元,增速分別爲98.6%/38.6%/28.1%;對應PE分別爲48.3/34.8/27.2倍。考慮到鼎龍股份已爲國內部分核心晶圓廠CMP拋光墊的第一供應商,滲透程度有望不斷加深,疊加公司在海外市場拓展方面取得重要進展,有望在今年年內成功獲得海外市場重要客戶訂單,帶動業績增長,維持“買入-A”評級。

風險提示:下游終端市場需求不及預期風險,新技術、新工藝、新產品無法如期產業化風險,市場競爭加劇風險,系統性風險等,新客戶開拓不及預期。

證券之星數據中心根據近三年發佈的研報數據計算,開源證券劉天文研究員團隊對該股研究較爲深入,近三年預測準確度均值爲75.32%,其預測2024年度歸屬淨利潤爲盈利4.42億,根據現價換算的預測PE爲48.26。

最新盈利預測明細如下:

該股最近90天內共有19家機構給出評級,買入評級16家,增持評級3家;過去90天內機構目標均價爲23.77。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。