華鑫證券有限責任公司毛正,張璐近期對中科飛測進行研究併發布了研究報告《公司動態研究報告:盈利水平提升超預期,高端半導體質量控制設備項目穩步推進》,本報告對中科飛測給出買入評級,當前股價爲47.3元。

中科飛測(688361)

投資要點

多因素積極影響,營收利潤大幅提升

2023年,公司實現營業收入8.91億元,同比增長74.95%,主要受多因素積極影響,一方面,得益於公司在關鍵核心技術、產業化推進和迭代升級各系列產品的過程中取得的重要成果,公司產品種類日趨豐富,市場競爭力持續增強,市場地位進一步鞏固;另一方面,國內半導體檢測與量測設備市場呈現高速發展,下游客戶設備國產化需求迫切,公司憑藉較強的技術創新能力、優異的產品品質以及出色的售後服務等積極因素,品牌認可度不斷提升,客戶群體覆蓋度進一步擴大,客戶訂單量持續增長。同時,隨着經營規模的快速增長,規模效應逐步凸顯,公司在保持較高的研發投入水平情況下,盈利水平顯著提升,歸屬於母公司所有者的淨利潤同比增長1,072.38%,歸屬於母公司所有者的扣除非經常性損益的淨利潤同比增加1.19億元,實現扭虧爲盈。

AI導入良率管理系統,強勢賦能設備產線

公司自主研發了應用在客戶端的良率管理系統軟件,是主流芯片製造商用於集中管理和分析芯片製造過程中產生的所有檢測、量測、電性測試等良率相關數據的必要工具。公司將人工智能和大數據技術應用到半導體質量控制數據上,形成了一系列提升高端半導體制造良率的軟件產品,這些軟件產品能夠在檢測和量測設備的基礎上進一步爲客戶在良率管理中賦能,形成完整的質量控制設備和智能軟件相結合的良率管理閉環,爲客戶實現最大化的質量控制對良率管理的提升效果。在前道製程領域,該系統已應用在多家客戶端,覆蓋所有需要用到檢測和量測的工藝環節,能夠爲邏輯芯片、存儲芯片在全生產流程中有效提升工藝質量水平。在先進封裝領域,該系統已在多家國內主要客戶產線上運行,管理了上百臺檢測和量測設備的良率數據,目前正在推廣到更多客戶產線上。

超募資金投入“高端半導體質量控制設備產業化項目”

公司將首次公開發行股票超募資金3.08億元用於增加募投項目“高端半導體質量控制設備產業化項目”投資規模。該項目擬在廣州市黃埔區進行高端半導體質量控制設備產業化項目的建設,通過新建現代化的潔淨生產車間,購置先進的軟硬件設備,引入行業專業人才,建設高端半導體質量控制設備產業化基地。超募資金投入原因主要有:1)公司產品種類和系列日趨豐富,產量及銷售規模穩步增長,增加研發及生產配套設施的投入規模以更好滿足生產、研發需求;2)項目原規劃生產車間潔淨等級最高爲千級,隨着公司當前及未來產品逐漸向更先進的工藝製程發展,產品性能和產品技術指標不斷提升,產品生產和研發對生產場地以及配套設施要求將進一步提升;3)隨着公司業務規模擴大,公司研發規模、研發人員數量也大幅提升,公司計劃在原有規劃基礎上,增加研發場地建設面積,購置研發設備,用於提升公司研發實力。該項目建成後預計將提升公司生產、研發能力,並提升先進工藝製成的產品競爭力,滿足國內外市場對公司高端半導體質量控制設備的持續增長需求。

盈利預測

預測公司2024-2026年收入分別爲13.13、18.29、24.65億元,EPS分別爲0.63、0.94、1.36元,當前股價對應PE分別爲75.3、50.1、34.8倍,隨着公司經營規模的快速增長,規模效應逐步凸顯,盈利水平顯著提升,超募資金投入“高端半導體質量控制設備產業化項目”預計將進一步提升公司在行業內的競爭力,首次覆蓋,給予“買入”投資評級。

風險提示

宏觀經濟的風險,產品研發不及預期的風險,行業競爭加劇的風險,下游需求不及預期的風險。

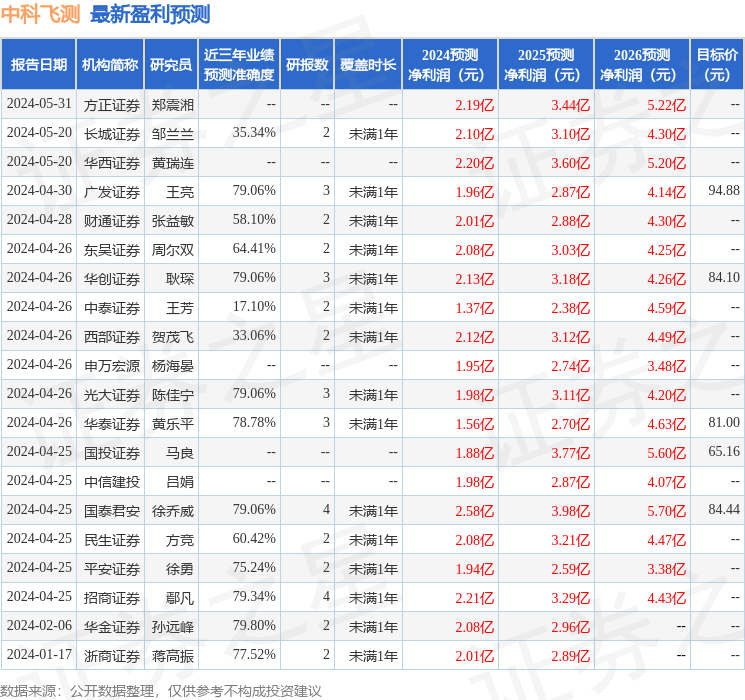

證券之星數據中心根據近三年發佈的研報數據計算,華金證券孫遠峯研究員團隊對該股研究較爲深入,近三年預測準確度均值爲79.8%,其預測2024年度歸屬淨利潤爲盈利2.08億,根據現價換算的預測PE爲72.77。

最新盈利預測明細如下:

該股最近90天內共有19家機構給出評級,買入評級10家,增持評級9家;過去90天內機構目標均價爲81.92。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。