民生證券股份有限公司方競近期對歌爾股份進行研究併發布了研究報告《事件點評:股權激勵調整落地,拐點已至》,本報告對歌爾股份給出買入評級,當前股價爲19.51元。

歌爾股份(002241)

事件:歌爾股份6月28日發佈公告,擬調整現行的長期激勵計劃所對應的業績考覈指標,原指標爲2024-2026年營收分別不低於1064/1298/1549億元,在此基礎上新增或有目標爲2024-2026年歸母淨利潤較2023年增長分別不低於100%/140%/180%,對應2024-2026年歸母淨利潤分別不低於21.8/26.1/30.5億元。

股權激勵目標調整落地,彰顯公司盈利信心。公司修改原定股權激勵考覈指標,新增指標爲2024-2026年歸母淨利潤較2023年增長分別不低於100%/140%/180%,對應2024-2026年歸母淨利潤分別不低於21.8/26.1/30.5億元。

此次新增利潤考覈目標,展示了公司對自身盈利能力修復和釋放的信心。我們認爲,伴隨着公司降本增效持續優化,以及XR行業回暖等因素加持下,利潤也將逐季度穩步修復。具體來看,公司24Q1的毛利率和淨利率分別爲9.20%和1.89%,同環比均有一定提升,利潤修復邏輯將有望驗證。此次調整,充分激勵核心骨幹團隊重視業務的盈利性,同時有利於吸引和保留優秀管理人才和業務骨幹,提高公司員工凝聚力和公司競爭力,確保長期穩定發展。

XR行業探底,關注AI加持下的AR眼鏡。根據wellseen數據,23年metaquest的銷量爲541w臺,同比下滑32%,我們認爲下滑一方面是因爲XR內容端匱乏,消費者缺乏換機動力,此外產品售價較高也有一定影響。展望24年,XR行業頭部”玩家”逐步增多,帶動整體回暖;公司頭部客戶meta有望於24年發佈廉價版Quest,帶動智能硬件板塊營收和利潤雙重修復。此外,根據TheInformation和Business Insider等報道,Meta還將會在今年的Connect大會亮相第一款AR眼鏡,且公司表示AR+AI已開始交匯融合,未來以大語言模型爲代表的AI技術,有望助力AR成爲新的AI終端。

利潤逐步修復,產品佈局進一步完善。公司秉持“精密零組件+智能硬件整機”的產品戰略。智能聲學整機、硬件主要產品包括TWS耳機、智能音箱和VRAR、智能可穿戴和遊戲機等。23年消費電子終端需求不足,XR等智能硬件出貨量下降,使得業務結構有所變化(毛利率較低的智能硬件營收佔比短期內提升),這塊影響的綜合利潤將伴隨XR行業出貨回暖、聲學大客戶關係修復而提升。此外,公司積極拓展汽車電子,且在23Q4完成對馭光科技100%股權收購,加強在微納光學器件領域佈局,助力精密光學器件等業務發展。

投資建議:公司盈利水平逐步修復,我們預計公司24-26年歸母淨利潤爲24.12/33.21/39.44億元,對應現價PE爲28/20/17倍,公司爲AR/VR龍頭,且佈局完善,維持“推薦”評級。

風險提示:VR/AR出貨不及預期,行業競爭加劇,客戶驗證不及預期。

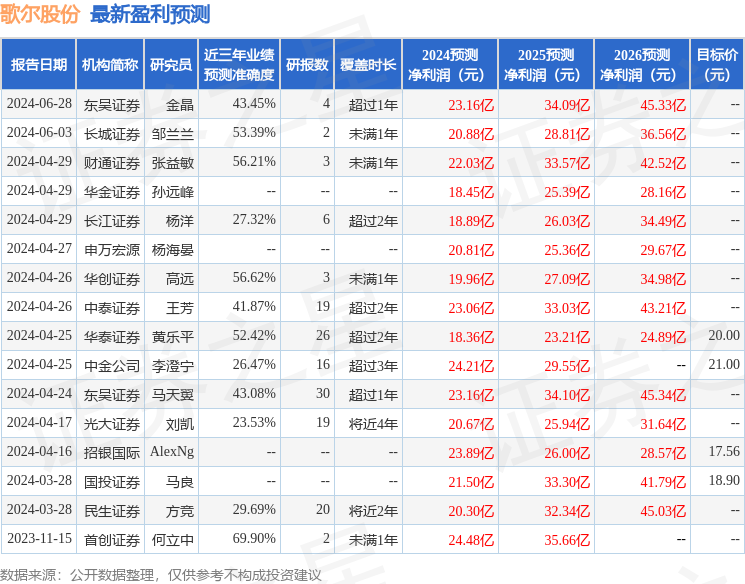

證券之星數據中心根據近三年發佈的研報數據計算,首創證券何立中研究員團隊對該股研究較爲深入,近三年預測準確度均值爲69.9%,其預測2024年度歸屬淨利潤爲盈利24.48億,根據現價換算的預測PE爲27.1。

最新盈利預測明細如下:

該股最近90天內共有13家機構給出評級,買入評級9家,增持評級4家;過去90天內機構目標均價爲20.44。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。