來源:硬AI

隨着非英偉達GPU和專用AI芯片(ASIC)的使用率不斷上升,以太網連接將成爲首選,而800G交換機可能首先受益。

$英偉達 (NVDA.US)$在數據中心的領導地位,讓全世界的投資者都在挖掘整個產業鏈上可能的新增長點。但ASIC熱潮,也讓市場開始將視野擴大到更多產業鏈變化上。

長期以來,InfiniBand(服務器和存儲系統之間的高速數據傳輸的通信標準)是AI數據中心互連的首選。

然而,大摩指出,隨着ASIC芯片在AI算力卡市場份額的提升,以太網網絡(不同於InfiniBand的另一種通信標準)的在AI數據中心中的地位也將大幅提升。

即兩種算力卡對應的兩條產業鏈:英偉達——InfiniBand;ASIC——以太網;

先前,硬AI曾提到,隨着雲計算公司和OEM廠商逐步採用ASIC芯片,AI供應鏈可能從英偉達一家獨大變得更加多元化。

換句話說,未來的AI數據中心中,ASIC芯片的使用比例將會逐步上升,將與我們熟悉的英偉達芯片共同構成行業整體增長。

大摩在報告指出,這種變化將使以太網交換機在AI數據中心中的地位大幅提升,並預測從2023年到2026年,以太網在AI數據中心的收入份額將從2023年的38%增加到2026年的49%。

之所以以太網在AI數據中心變得越來越重要,是因爲:

1) ASIC在算力卡市場的增長;

2) 超大規模數據中心希望多樣化自己的算力,以太網提供了一個更加開放和多樣化的生態系統,有助於公司降低供應鏈風險;

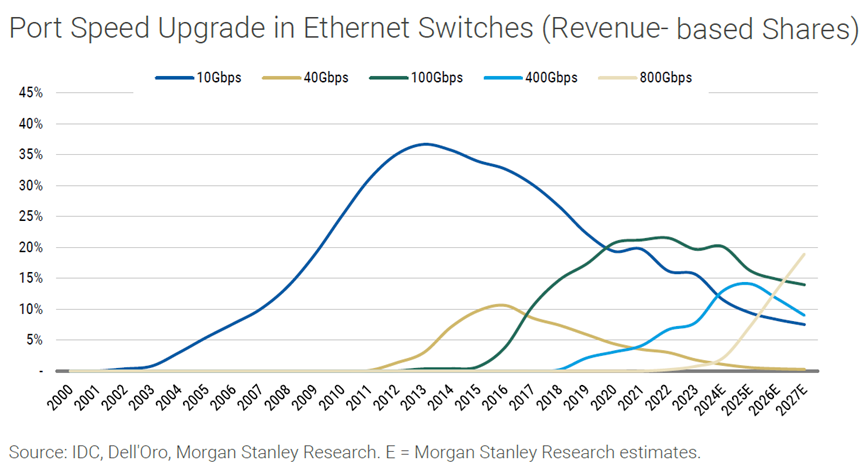

同時,摩根士丹利還表示,數據中心通常每4-5年升級一次基礎設施。其中,800G以太網交換機作爲重要產品將首先受益。

從2025年開始,800G以太網交換機的採用速度將會加快,以應對不斷增長的數據流量。到2026年,800G交換機預計將佔數據中心以太網交換機收入的28%(而目前僅佔5%)。

摩根士丹利指出,受益公司包括Accton、$Arista Networks (ANET.US)$和$思科 (CSCO.US)$。而Arista作爲代表已經在市場波動中有所體現。

編輯/lambor