國金證券股份有限公司陳傳紅,陸強易近期對中國重汽進行研究併發布了研究報告《內需底部+海外增量,重卡龍頭迎中期景氣上行》,本報告對中國重汽給出買入評級,認爲其目標價位爲18.50元,當前股價爲14.32元,預期上漲幅度爲29.19%。

中國重汽(000951)

中國重汽A是國內重卡行業龍頭企業,是中國重汽H的重要控股子公司,旗下經營豪沃、黃河等品牌。得益於重卡行業持續復甦及出口爆發,公司業績將迎來新的增長點。

投資邏輯:

重卡龍頭,H股股權激勵強化業績增長預期:1)2023年營業總收入和歸母淨利潤分別爲420.7和10.8億元,同比+45.96%/+405%。2)2024年1月23日,集團層面推出《建議採納限制性股票激勵計劃》,預期2024年-2026年利潤總額爲71億元/87億元/107億元,YOY爲3.30%/22.76%/22.22%;歸母淨利潤爲57/70/85億元,爲公司的長期發展注入動力。

內需復甦、出海增長、天然氣重卡爆發驅動行業復甦,重卡行業市場格局穩固,AMT(自動換擋變速箱)重卡銷售火爆:1)2023年中國重卡銷量爲91萬量(批發口徑),銷量YOY+36%。2)2024年1-5月中國重卡累計海關出口總量爲14.32萬輛,同比+12.81%,出口佔比33.08%。3)油氣價差擴大,天然氣重卡銷量火爆。2023年,天然氣重卡行業銷量達15.19萬輛(終端銷量),同比+307%,實現近年來的最高值,滲透率爲24.79%,同比+17pcts。天然氣重卡相對柴油重卡單車價格提升推動公司盈利提升。4)中國重卡行業市場集中度較高,公司與濰柴動力同屬山東重工旗下企業,兩者強強聯合將進一步提高公司及集團的市場份額。5)AMT重卡銷售火爆,公司較早開始研發自動檔變速器,具有先發優勢,有望進一步增強公司重卡車型的競爭力,提高市場份額。

整車出口龍頭,出海空間大:1)公司作爲較早出海的重卡龍頭企業,產品通過中國重汽(H股)控股子公司中國重汽集團國際有限公司出口,未來出海空間較大。中國重汽集團出口量在國內位居自主品牌前列,其中重卡出口量連續19年保持第一。2)公司深耕海外多年,海外佈局成熟,2023年末中國重汽集團在全球範圍內擁有廣泛的服務網絡,已覆蓋超過110個國家和地區,擁有經銷商網絡200餘家,建立了約26個境外合作KD生產工廠。3)出口產品高端化兼具性價比優勢,有持續量價提升空間。

盈利預測、估值和評級

我們預測,2024/2025/2026年公司實現營業收入508.9/616.6/706.9億元,歸母淨利潤15.51/20.40/25.05億元,對應EPS爲1.32/1.74/2.13元。重卡行業內需仍處於復甦初期,疊加出海高潛力,考慮到公司作爲重卡整車龍頭企業,給予2024年14XPE,目標價18.5元,首次覆蓋,給予“買入”評級。

風險提示

行業復甦不及預期;天然氣價格波動;出口銷量不及預期;重卡電動化進展超預期等。

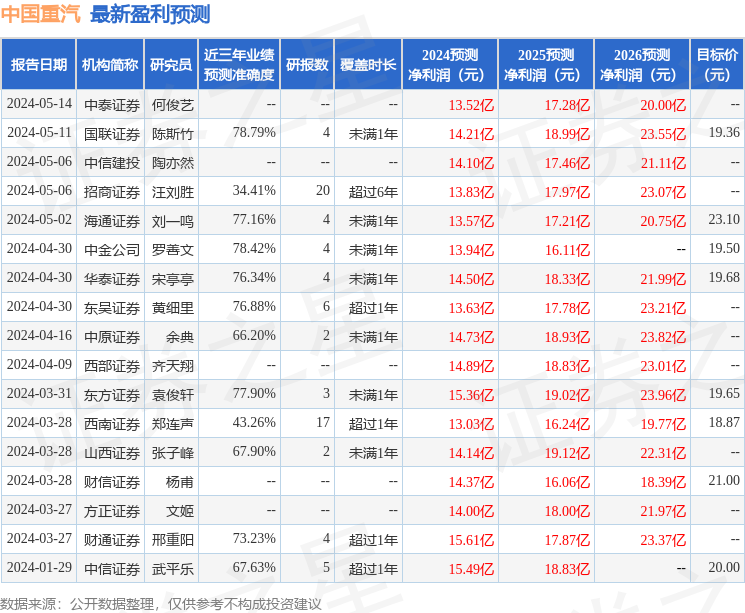

證券之星數據中心根據近三年發佈的研報數據計算,國聯證券陳斯竹研究員團隊對該股研究較爲深入,近三年預測準確度均值爲78.79%,其預測2024年度歸屬淨利潤爲盈利14.21億,根據現價換算的預測PE爲11.93。

最新盈利預測明細如下:

該股最近90天內共有15家機構給出評級,買入評級13家,增持評級2家;過去90天內機構目標均價爲21.03。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。