群益證券(香港)有限公司費倩然近期對新和成進行研究併發布了研究報告《維生素價格上漲,看好景氣修復》,本報告對新和成給出增持評級,認爲其目標價位爲23.40元,當前股價爲19.22元,預期上漲幅度爲21.75%。

新和成(002001)

事件:

6月12日,帝斯曼-芬美意飼料級VE報價提高至85元/kg。6月18日,由於海運費大幅上漲,新和成飼料級VE50%的出口報價提高到10.5美元/kg。6月20日,浙江醫藥飼料級VA國內出廠報價上調至95元/kg。

結論及建議:

維生素行業近兩年處於景氣底部,價格維持弱勢,行業處於虧損狀態。目前下游養殖利潤逐漸修復,加之出口改善,預計行業景氣底部回升。公司是全球維生素龍頭企業,VA、VE產能國內領先,看好公司享受景氣修復紅利,充分展現業績彈性,給予“買進”評級。

廠家挺價,維生素價格回暖:6月以來廠家調漲多個維生素品種價格。據百川盈孚,6月25日VA均價83元/kg,較月初上漲1.2%,VE均價74元/kg,較月初上漲7.2%,VC均價26元/kg,較月初上漲2.0%,VD3均價78元/kg,較月初上漲34.5%。整體看VA價格較爲堅挺,處於三年來中位,VE、VC、VD3仍在底部區間。我們認爲隨着下游養豬等產業利潤的修復和海內外庫存的消化,維生素供需格局有望改善。

養殖利潤好轉,有望拉動維生素需求:除VC外,大部分維生素主要作爲飼料添加劑,添加量受養殖利潤影響。2023年全年生豬價格低迷,自繁和外購養殖均處在虧損狀態,養殖戶傾向減少維生素的添加。2024年豬價上漲,生豬養殖利潤明顯好轉,本週外購仔豬養殖利潤爲383元/頭,自繁自養養殖利潤爲367元/頭,同比實現扭虧爲盈。隨着生豬養殖利潤的修復,我們預計作爲飼料添加劑的維生素需求將得到改善。

出口向好,海外需求改善:2024以來,維生素出口同環比均呈現向好態勢。出口數據來看,2024年前5個月VA總出口量達2298噸,yoy+14%;VE出口46206噸,yoy+29%;VC出口77825噸,yoy+3%。5月單月,VA出口540噸,yoy+51%;VE出口8430噸,yoy+39%;VC出口13581噸,yoy-0.70%。維生素經歷兩年低谷,終端庫存處於較低位置,預計景氣行情開啓後,終端亦有補庫動力。

維生素龍頭企業,蛋氨酸新項目貢獻成長:維生素產能集中度較高,公司是國內VA、VE龍頭企業,VA產能1萬噸,佔國內總產能的37%;維生素E(50%粉)產能6萬噸,佔國內總產能32%。此外公司還佈局了2000噸維生素D3,4.5萬噸維生素C,維生素B5、生物素等多品類維生素。預計維生素價格上行將帶動公司業績快速回升。在營養品版塊,公司除維生素外還大力佈局蛋氨酸,目前擁有蛋氨酸產能25萬噸,其中15萬噸產能2023年建成,產能釋放有望爲公司利潤帶來增量。此外公司還和中石化合資,預計建設18萬噸/年液體蛋氨酸(折純)項目,目前已投入建設。蛋氨酸價格自2023年下半年逐步修復,目前市場均價21.8元/kg,處於近三年中高位置。預計2024年隨着維生素和蛋氨酸價格回暖,公司業績將得到提振。

盈利預測:我們預計公司2024/2025/2026年實現淨利潤36/45/55億元,yoy+33%/+24%/+23%,摺合EPS爲1.17/1.44/1.77元,目前A股股價對應的PE爲16/13/11倍,估值合理,給予“買進”評級。

風險提示:1、公司產品價格不及預期;2、在建項目進度不及預期。

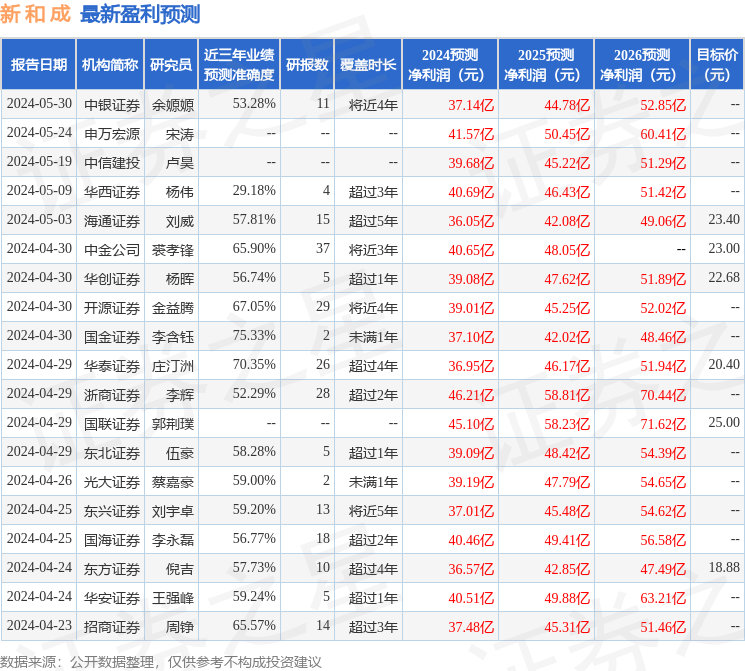

證券之星數據中心根據近三年發佈的研報數據計算,國金證券李含鈺研究員團隊對該股研究較爲深入,近三年預測準確度均值爲75.33%,其預測2024年度歸屬淨利潤爲盈利37.1億,根據現價換算的預測PE爲15.97。

最新盈利預測明細如下:

該股最近90天內共有20家機構給出評級,買入評級14家,增持評級6家;過去90天內機構目標均價爲21.79。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。