①即便美光交出一份“中等偏上”的成績單,仍然滿足不了投資者們的期望。這也使得公司股價在盤後大跌近8%; ②此外,這份業績還顯示出美光目前面臨的兩大增長桎梏:一方面,HBM芯片產能短期內難以進一步提振;與此同時,在PC和智能手機等傳統市場,芯片需求仍然低迷。

財聯社6月27日訊(編輯 劉蕊)在全球投資者關注英偉達股東會的同時,美國最大的存儲芯片製造商美光科技也在週三盤後公佈了第三財季業績。

儘管美光科技第三財季表現和第四財季指引都好於預期,但在美光年內股價大漲了超67%的背景之下,市場期待的是美光能夠交出一份“極其優秀”的業績和指引。

因此,即便美光交出這樣一份“中等偏上”的成績單,仍然滿足不了投資者們的期望。這也使得公司股價在盤後大跌近8%。

美光科技盤後大跌

此外,這份業績還顯示出美光目前面臨的兩大增長桎梏:一方面,儘管美光從人工智能計算熱潮中獲得了提振,但HBM芯片產能短期內難以進一步提振;與此同時,在PC和智能手機等傳統市場,芯片需求仍然低迷。

未達市場超高期望

業績顯示,在截至5月30日的第三財季,

美光經調整後營收增長82%至68.1億美元,好於分析師預期的66.7億美元;

不計某些項目,美光每股利潤爲62美分,同樣好於分析師預期的每股利潤50美分。

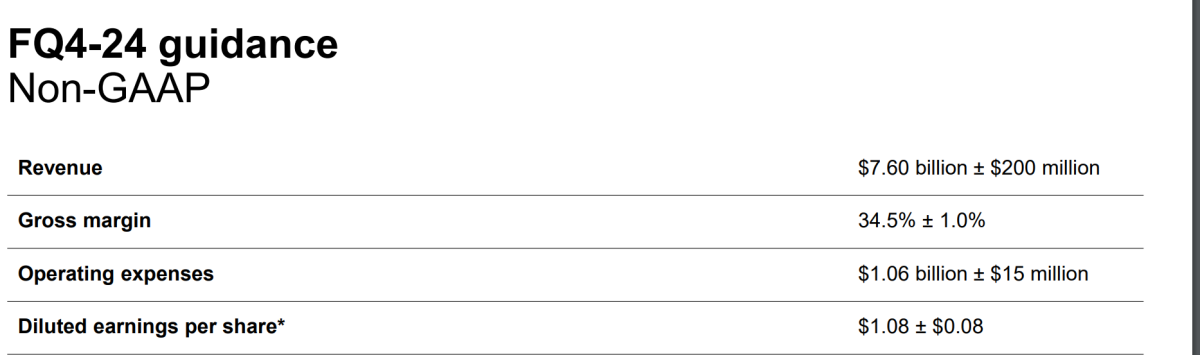

而在指引部分,美光科技預計在截至8月底的第四財季,

公司營收將達到74億至78億美元,儘管其中位預期值76億美元已經略好於分析師平均預估的75.8億美元,但仍然未能滿足市場的超高期望——尤其是部分分析師原本預計美光能夠給出一個80億美元以上的數字,這下也期待落空了。

同時,美光預計第四財季每股盈利約爲1.08美元,也僅僅是“略微好於”市場預期的1.02美元。

截至發稿,美光在盤後交易中下跌7.98%。今年年初至今,美光股價已經累計上漲了67%。這也表明了投資者對其所持的超高期待。

美光科技年內已經大漲超67%

HBM芯片產能已難以進一步提振

在人工智能的熱潮之中,美光的HBM芯片數據尤爲引人關注。業績顯示,在第三財季中,美光的HBM3e芯片營收達到了1億美元,並預計這一數據將在第四財季上升至“數億美元”。美光還預計,到2025財年,這一數字將增加到“數十億美元”。

美光還透露,其HBM芯片訂單已經排滿至2025年以後。

作爲英偉達等大客戶的HBM供應商,在人工智能的強勁需求下,提高HBM產量一直是美光面臨的最重要挑戰。

美光全球業務執行副總裁Manish Bhatia在接受採訪時表示,由於增加工廠產量和使芯片與系統配合使用方面存在困難,HBM的供應增長實際上已經“踩下剎車”。

鑑於這些制約因素,該公司預計HBM價格將穩步上漲。

美光已經計劃在2024財年投入約80億美元用於新工廠和設備,以支持愛達荷州和紐約州工廠的建設。但是,美光透露,愛達荷州的工廠要到2027財年才會爲擴大供應做出貢獻,而紐約的工廠將在2028年投入使用。

傳統芯片需求仍然低迷

與火熱的HBM芯片需求相比,美光的傳統業務領域——PC和智能手機市場就蕭條得多了。

美光首席執行官桑傑·梅赫羅特拉 (Sanjay Mehrotra) 在業績聲明中強調,其智能手機和個人電腦市場仍然低迷。

美光表示,到2024年,PC的銷量仍有望以低個位數百分比(即約1%至4%)增長。智能手機銷量將以低至中位數(即約1%至7%)的幅度增長。

不過,該公司預計,到2025年,人工智能功能將有助於刺激手機和個人電腦的需求。

該公司首席執行官Sanjay Mehrotra重申,2024年將標誌着存儲芯片行業的反彈,2025年將創下銷售記錄。