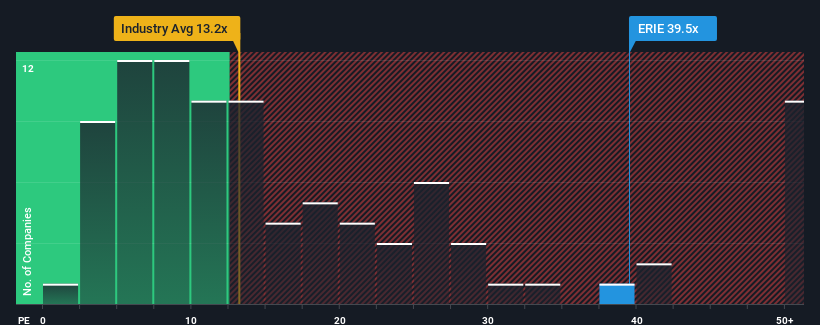

With a price-to-earnings (or "P/E") ratio of 39.5x Erie Indemnity Company (NASDAQ:ERIE) may be sending very bearish signals at the moment, given that almost half of all companies in the United States have P/E ratios under 16x and even P/E's lower than 9x are not unusual. Although, it's not wise to just take the P/E at face value as there may be an explanation why it's so lofty.

Recent times have been pleasing for Erie Indemnity as its earnings have risen in spite of the market's earnings going into reverse. It seems that many are expecting the company to continue defying the broader market adversity, which has increased investors' willingness to pay up for the stock. If not, then existing shareholders might be a little nervous about the viability of the share price.

NasdaqGS:ERIE Price to Earnings Ratio vs Industry June 26th 2024 If you'd like to see what analysts are forecasting going forward, you should check out our free report on Erie Indemnity.

Is There Enough Growth For Erie Indemnity?

In order to justify its P/E ratio, Erie Indemnity would need to produce outstanding growth well in excess of the market.

Taking a look back first, we see that the company grew earnings per share by an impressive 53% last year. Pleasingly, EPS has also lifted 57% in aggregate from three years ago, thanks to the last 12 months of growth. Accordingly, shareholders would have probably welcomed those medium-term rates of earnings growth.

Turning to the outlook, the next year should bring diminished returns, with earnings decreasing 1.4% as estimated by the sole analyst watching the company. Meanwhile, the broader market is forecast to expand by 12%, which paints a poor picture.

In light of this, it's alarming that Erie Indemnity's P/E sits above the majority of other companies. Apparently many investors in the company reject the analyst cohort's pessimism and aren't willing to let go of their stock at any price. There's a very good chance these shareholders are setting themselves up for future disappointment if the P/E falls to levels more in line with the negative growth outlook.

The Key Takeaway

It's argued the price-to-earnings ratio is an inferior measure of value within certain industries, but it can be a powerful business sentiment indicator.

We've established that Erie Indemnity currently trades on a much higher than expected P/E for a company whose earnings are forecast to decline. Right now we are increasingly uncomfortable with the high P/E as the predicted future earnings are highly unlikely to support such positive sentiment for long. This places shareholders' investments at significant risk and potential investors in danger of paying an excessive premium.

The company's balance sheet is another key area for risk analysis. Our free balance sheet analysis for Erie Indemnity with six simple checks will allow you to discover any risks that could be an issue.

Of course, you might also be able to find a better stock than Erie Indemnity. So you may wish to see this free collection of other companies that have reasonable P/E ratios and have grown earnings strongly.

Have feedback on this article? Concerned about the content?Get in touch with us directly. Alternatively, email editorial-team (at) simplywallst.com. This article by Simply Wall St is general in nature. We provide commentary based on historical data and analyst forecasts only using an unbiased methodology and our articles are not intended to be financial advice. It does not constitute a recommendation to buy or sell any stock, and does not take account of your objectives, or your financial situation. We aim to bring you long-term focused analysis driven by fundamental data. Note that our analysis may not factor in the latest price-sensitive company announcements or qualitative material. Simply Wall St has no position in any stocks mentioned.

Have feedback on this article? Concerned about the content? Get in touch with us directly. Alternatively, email editorial-team@simplywallst.com

目前,Erie Indemnity Company (NASDAQ:ERIE) 的市盈率(或“P/E”)爲39.5倍,幾乎有一半的美國公司的P/E比率低於16倍,即使低於9倍的P/E比率也不是飛凡的事情。然而,僅僅看P/E比率並不明智,因爲可能有一些解釋爲什麼P/E比率會如此高。