原擬募資20億元

格隆匯獲悉,近期,因江西省江銅銅箔科技股份有限公司(以下簡稱“江銅銅箔”)撤回發行上市申請,深交所終止其首次公開發行股票並在創業板上市的審核。

值得注意的是,江銅銅箔在2023年6月15日已經通過上市委會議,但仍然撤回IPO申請,導致創業板IPO終止。

江銅銅箔主要從事各類高性能電解銅箔的研發、生產與銷售,是鋰離子電池、覆銅板和印製電路板製造的重要材料。公司產品廣泛應用於新能源汽車動力電池、儲能設備、印製電路板等多個領域。

股權結構方面,截至招股說明書籤署日,江西銅業持有公司股份佔比70.19%。

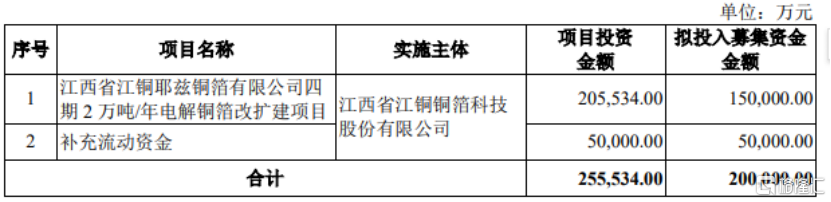

根據招股書,公司原計劃募集資金20億元。其中15億元用於江西省江銅耶茲銅箔有限公司四期2萬噸/年電解銅箔改擴建項目;5億元用於補充流動資金。

值得一提的是,新“國九條”明確指出,將上市前突擊“清倉式”分紅等情形納入發行上市負面清單。而“突擊‘清倉式’分紅”的標準是報告期三年累計分紅金額佔同期淨利潤比例超過80%;或者報告期三年累計分紅金額佔同期淨利潤比例超過50%且累計分紅金額超過3億元,同時募集資金中補流和還貸合計比例高於20%。

上市前巨額分紅

從營收構成看,電子電路銅箔收入是江銅銅箔重要收入來源,2020年、2021年和2022年,電子電路銅箔佔公司主營業務收入的比例分別爲100.00%、90.57%和61.89%。

公司主營業務收入按產品類型構成情況,來源招股書

財務數據方面,2020年、2021年和2022年,江銅銅箔營業收入分別約爲10.60億元、17.97億元、24.10億元;同期公司歸母淨利潤分別約爲1.20億元、2.22億元、1.47億元,儘管公司營收呈增長趨勢,但2022年公司歸母淨利潤仍出現同比下滑。

值得注意的是,2022年,江銅銅箔分紅約1.99億元,超過同期公司歸母淨利潤。

公司主要財務指標情況,來源招股書

2020年、2021年和2022年,公司主營業務毛利率分別爲16.39%、17.13%、10.73%,呈現先升後降特點。

江銅銅箔在招股書中表示,2020年度公司毛利率略高於行業平均水平,但差異較小;2021年和2022年公司毛利率低於同行業可比公司平均水平,主要是因爲銅箔二廠新建鋰電銅箔產線運行初期產能利用率和產品良品率較低等原因所致。

公司與可比公司主營業務毛利率的比較情況,來源招股書

研發費用方面,2020年、2021年和2022年,公司研發費用分別爲2350.30萬元、2945.03萬元和3301.35萬元,佔當期營業收入的比例分別爲2.22%、1.64%和1.37%。

公司與可比公司研發費用率比較情況,來源招股書

江銅銅箔在招股書中表示,2020年、2021年和2022年,公司的研發費用佔營業收入的比重略低於行業平均水平。

客戶集中度較高

2020年、2021年和2022年,江銅銅箔關聯交易主要爲向江西銅業及其關聯方採購陰極銅、銅線等原材料、採購電力、土地及設備,關聯採購的金額佔採購總額的比例分別爲44.27%、50.30%和50.98%,總體佔比較高。

對此,江銅銅箔表示,陰極銅屬於大宗商品,市場價格透明,市場供給充足,公司向江西銅業及其關聯方採購陰極銅或銅線的價格依據市場公開報價確定。從關聯方採購電力是因爲公司所在江銅南昌高新產業園的整體供電規劃所致,用電價格參考電網公開價格。從關聯方購買土地的金額系根據評估報告確定;公司按照有效的公司治理制度和相關審批權限履行了內部決策程序。

儘管如此,如果未來上述內控制度得不到有效運行,那麼關聯採購可能對公司的經營造成不利影響。

2020年、2021年和2022年,江銅銅箔向前五名客戶的銷售金額佔營業收入的比例分別爲68.96%、60.99%及64.37%。

江銅銅箔表示,公司向前五大客戶銷售佔比較爲穩定,主要是因爲公司下游主要爲覆銅板、印刷電路板客戶及新能源鋰電池客戶,下游客戶較爲集中所致,公司的主要下游客戶生益科技、南亞新材、崇達技術、瑞浦能源、比亞迪及蜂巢能源等均爲行業內知名企業,2020年、2021年和2022年回款情況較好。

但如果主要客戶出於市場戰略、原材料供應、產品技術等原因,進而終止與公司合作,而公司無法及時拓展新客戶,將會對公司經營產生不利影響。

江銅銅箔在招股書中表示,近年來隨着電解銅箔行業景氣度提升,越來越多的企業投資建設電子電路銅箔及鋰電銅箔生產線加入到電解銅箔生產領域,從而帶動電解銅箔產能的快速擴張及市場總供給的快速增加,預計未來市場競爭將呈現進一步加劇的局面。

若下游市場特別是新能源汽車市場增速不及預期,或其他同行業參與者紛紛加速擴產導致供需市場變化,可能導致銅箔行業景氣度下滑。若公司不能保持技術優勢、品牌優勢,則公司將存在行業地位及盈利能力下降的風險。

尾聲

江銅銅箔IPO終止,引起各方投資者關注。從公司核心財務數據看,2020年至2022年,公司營業收入穩步增長,但公司歸母淨利潤則出現波動,毛利率同樣存在波動。更爲引人關注的是,公司在2022年的分紅金額超過了當年的歸母淨利潤,同時,擬募集資金中高達5億元用於補充流動資金,也引發了市場爭議。