来源:财联社

①英伟达将驱动HBM芯片需求飞速增长,AI PC和AI智能手机将大幅提高内存芯片需求...这些乐观的猜想,即将面对真实财报的检验。 ②分析师预期,刚从“存储芯片寒冬”爬出来的美光科技将维持“回暖”态势,并将给出亮眼的财报指引。

就在AI龙头英伟达股价近几日“上蹿下跳”之际,全球芯片和AI市场又将迎来一个“赛点时刻”——全球存储巨头、英伟达HBM芯片供应商$美光科技 (MU.US)$将于周三收盘后(也就是北京时间周四凌晨4点后)发布最新财报,管理层也将向市场更新整个内存芯片产业链的最新状况。

确切来说,美光需要向投资者讲述的是两个故事:传统DRAM和NAND芯片需求回暖的状况,以及AI服务器对高带宽存储芯片的提振效果。

财务数据料将持续回暖

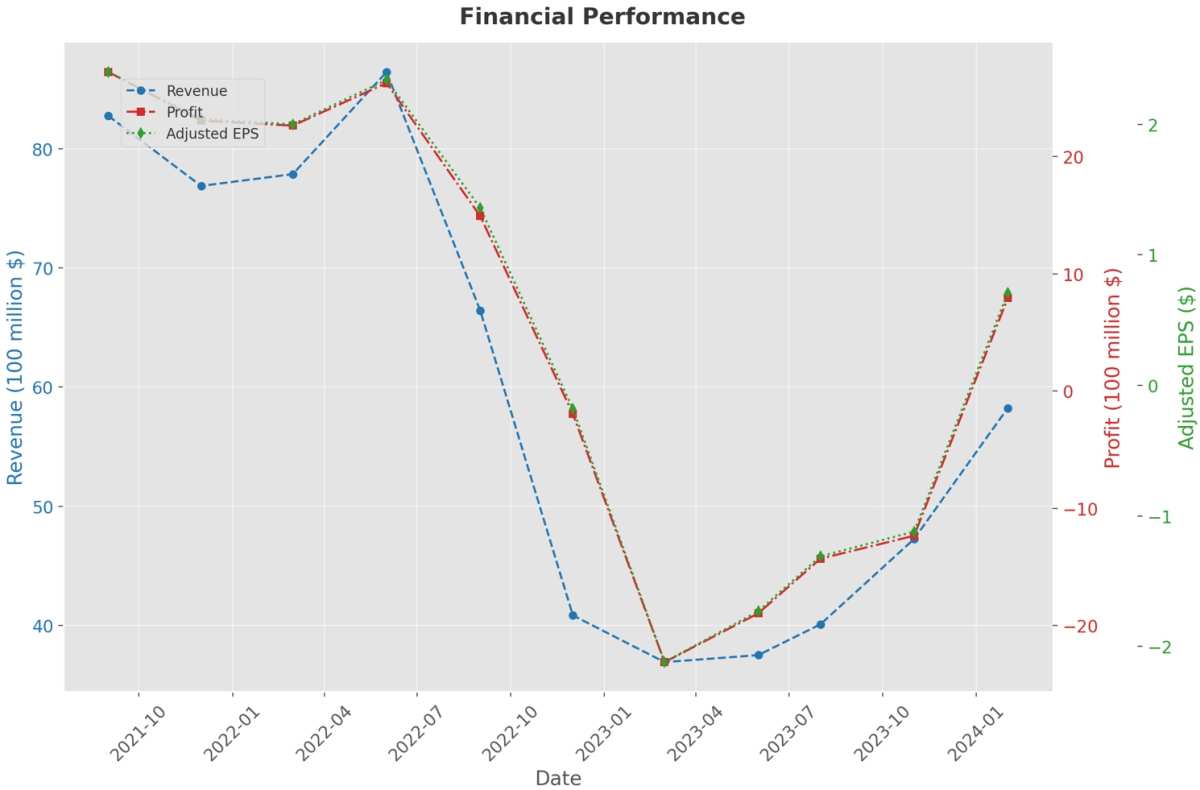

从美光科技过去三年的财报曲线不难看出,美光等一众存储芯片厂商刚刚从近十年最惨烈的“存储芯片寒冬”中爬出,其中利润数据直到上个财季才刚刚回正。

(美光科技季度营收、利润和调整后每股净利润数据,来源:美光科技、财联社)

(美光科技季度营收、利润和调整后每股净利润数据,来源:美光科技、财联社)综合各家投行的事前分析,华尔街给予美光2024财年第三财季(大致就是今年3-5月这段时间)的营收预期为66.7亿美元(同比增速达到77.9%),调整后EPS达到0.53美元(去年同期还是亏钱的)。

根据TrendForce的预期,今年二季度全球DRAM芯片的合同价格增长13%-18%。背后的原因包括三星、美光等行业大厂减少产能的“内卷”,以及PC、高端智能手机对内存的需求有所增加。Trendforce预测,今年DRAM和NAND闪存的市场需求增速大概在15%左右,并超过供应的增长率。

美光今年3月时曾表示,现在新出来的AI PC,对DRAM芯片的需求要比当前普通PC高出40%-80%。与此同时,那些旗舰AI智能手机对内存的需求也要比当前非AI旗舰手机高出50%-100%。

美光财报的另一个增长因素,则是投资者伸长了脑袋热切盼望的HBM芯片。今年早些时候,美光宣布量产供应给英伟达H200的HBM3E芯片,同时在3月的财报会议上,公司确认HBM3E芯片已经首度产生营收,并正在“大量交付”。

值得一提的是,英伟达今年早些时候发布的Blackwell架构AI系统中,又将HBM3E芯片的容量提高了33%。

公司当时预期,HBM业务能够在2024财年取得“数亿美元”的收入,并从第三财季开始对整体毛利率产生增益效果。美光当时也强调,2024年内的HBM供应已经售罄,2025年的绝大多数供应也已经分配完毕。

核心问题:增长的故事怎么讲

在今年3月公布财报后,美光股价次日大涨14%,轻松刷新历史新高。自上一份财报发布后,美光科技的股价已经累计上涨46%,年内涨幅也达到65%。

所以市场对明天财报的反应,很大程度上也要看公司对后续财季给出的指引。

花旗分析师克里斯托弗·丹利预期,受益于DARM和NAND芯片销售增加,美光对于第四财季的营收指引可能会达到80亿美元,那也是“存储芯片寒冬”之前的水平。而市场的一致预期是75.8亿美元。

稍稍看得更远一些,目前分析师们预期美光的季度营收能够在一年后(2025财年Q4)突破100亿美元。当然,按照“AI概念股”的惯例,美光的股价想要进一步有所作为,至少得让这些分析师不停地上修预期才行。

最后,投资者们也将高度关注美光的扩产进展。根据上周的最新消息,美光正在全球多个生产基地扩建(或计划扩建)HBM产线,目标是在2025年将全球HBM市场份额扩大至20%-25%。作为对比,去年美光在全球HBM晶圆产能中只占到3%。

编辑/tolk

來源:財聯社

①英偉達將驅動HBM芯片需求飛速增長,AI PC和AI智能手機將大幅提高內存芯片需求...這些樂觀的猜想,即將面對真實業績的檢驗。 ②分析師預期,剛從“存儲芯片寒冬”爬出來的美光科技將維持“回暖”態勢,並將給出亮眼的業績指引。

就在AI龍頭英偉達股價近幾日“上躥下跳”之際,全球芯片和AI市場又將迎來一個“賽點時刻”——全球存儲巨頭、英偉達HBM芯片供應商$美光科技 (MU.US)$將於週三收盤後(也就是北京時間週四凌晨4點後)發佈最新業績,管理層也將向市場更新整個內存芯片產業鏈的最新狀況。

確切來說,美光需要向投資者講述的是兩個故事:傳統DRAM和NAND芯片需求回暖的狀況,以及AI服務器對高帶寬存儲芯片的提振效果。

財務數據料將持續回暖

從美光科技過去三年的業績曲線不難看出,美光等一衆存儲芯片廠商剛剛從近十年最慘烈的“存儲芯片寒冬”中爬出,其中利潤數據直到上個財季才剛剛回正。

(美光科技季度營收、利潤和調整後每股淨利潤數據,來源:美光科技、財聯社) 綜合各家投行的事前分析,華爾街給予美光2024財年第三財季(大致就是今年3-5月這段時間)的營收預期爲66.7億美元(同比增速達到77.9%),調整後EPS達到0.53美元(去年同期還是虧錢的)。

根據TrendForce的預期,今年二季度全球DRAM芯片的合同價格增長13%-18%。背後的原因包括三星、美光等行業大廠減少產能的“內卷”,以及PC、高端智能手機對內存的需求有所增加。Trendforce預測,今年DRAM和NAND閃存的市場需求增速大概在15%左右,並超過供應的增長率。

美光今年3月時曾表示,現在新出來的AI PC,對DRAM芯片的需求要比當前普通PC高出40%-80%。與此同時,那些旗艦AI智能手機對內存的需求也要比當前非AI旗艦手機高出50%-100%。

美光業績的另一個增長因素,則是投資者伸長了腦袋熱切盼望的HBM芯片。今年早些時候,美光宣佈量產供應給英偉達H200的HBM3E芯片,同時在3月的業績會議上,公司確認HBM3E芯片已經首度產生營收,並正在“大量交付”。

值得一提的是,英偉達今年早些時候發佈的Blackwell架構AI系統中,又將HBM3E芯片的容量提高了33%。

公司當時預期,HBM業務能夠在2024財年取得“數億美元”的收入,並從第三財季開始對整體毛利率產生增益效果。美光當時也強調,2024年內的HBM供應已經售罄,2025年的絕大多數供應也已經分配完畢。

核心問題:增長的故事怎麼講

在今年3月公佈業績後,美光股價次日大漲14%,輕鬆刷新歷史新高。自上一份業績發佈後,美光科技的股價已經累計上漲46%,年內漲幅也達到65%。

所以市場對明天業績的反應,很大程度上也要看公司對後續財季給出的指引。

花旗分析師克里斯托弗·丹利預期,受益於DARM和NAND芯片銷售增加,美光對於第四財季的營收指引可能會達到80億美元,那也是“存儲芯片寒冬”之前的水平。而市場的一致預期是75.8億美元。

稍稍看得更遠一些,目前分析師們預期美光的季度營收能夠在一年後(2025財年Q4)突破100億美元。當然,按照“AI概念股”的慣例,美光的股價想要進一步有所作爲,至少得讓這些分析師不停地上修預期才行。

最後,投資者們也將高度關注美光的擴產進展。根據上週的最新消息,美光正在全球多個生產基地擴建(或計劃擴建)HBM產線,目標是在2025年將全球HBM市場份額擴大至20%-25%。作爲對比,去年美光在全球HBM晶圓產能中只佔到3%。

編輯/tolk