6月26日,財華社訊,港股GEM市場新股元續科技(08637.HK)的超額認購倍數已顯著超過千倍。根據各大交易平台及aipo數據的綜合統計,截至發稿前,元續科技的孖展資金總額已達到109.80億元,實際超額認購倍數高達1354.59倍。這一表現使得元續科技成為年内港股GEM市場中第二家超額認購倍數超過千倍的新股。此前,於6月3日上市的港股創業板新股優博控股(08529.HK),在全球發售階段同樣展現出強勁的市場吸引力,其超額認購倍數超過2500倍。

需要投資者注意的是,新股的超額認購倍數並非直接體現投資者對其上市首日及後續市場表現的樂觀預期。例如,優博股份於6月3日上市首日股價實現了6%的漲幅,然而隨後股價走勢呈現持續下滑態勢。截至發稿,其累計跌幅已達55%。

據公告顯示,元續科技於6月21日至6月26日進行招股,擬全球發售股份2700萬股,公開發售股份270萬股,國際發售股份2430萬股,每股發行價2.38-3.00港元,每手1000股,預計7月2日上市。

元續科技是一家來自新加坡的精密工程服務供應商,專門為半導體及其他行業的國際公司提供復雜的精密機加工、精密焊接服務。

根據灼識咨詢報告,於2023年按收入計,元續科技在新加坡精密部件工程行業中的半導體行業排名第五,市場佔有率為3.3%。公司服務客戶涉及多個行業,如半導體、航空航天、數據存儲及油氣等,且其客戶多為業内公認的國際知名企業。

招股書顯示,元續科技收益主要來自兩類服務。一是精密機加工服務,即高精度移除物料以制造高精度零件;二是精密焊接服務,即精確控制焊接技術。

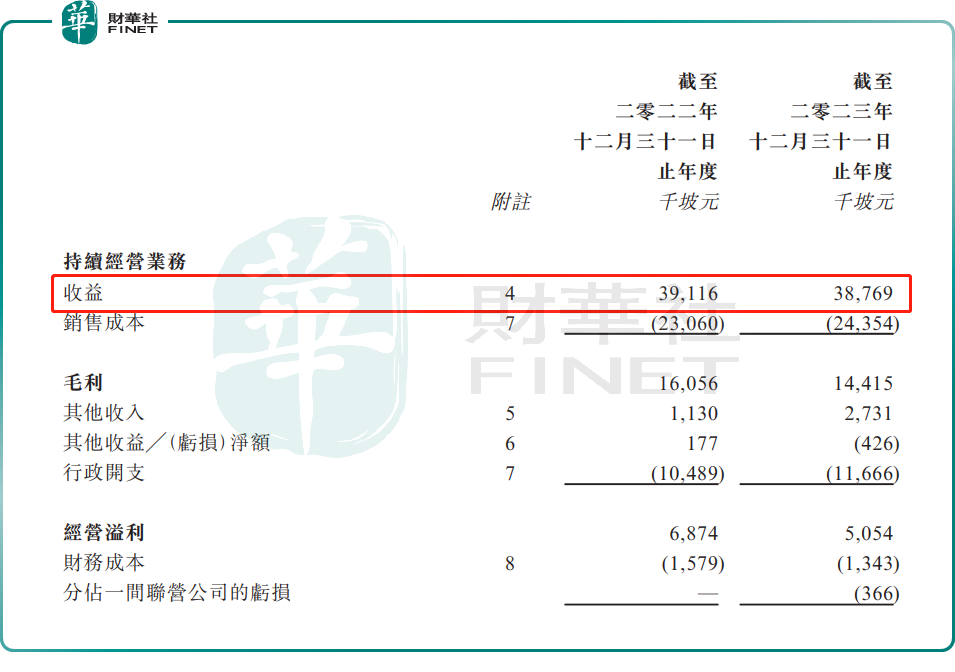

業績方面,元續科技業績並不穩定,營收及毛利率呈現下滑態勢。招股書顯示,2022年和2023年,公司收益分别約為3911.6萬坡元、3876.9萬坡元,整體毛利率分别約為41.0%及37.2%。

毛利率下滑主要受精密機加工服務毛利率下行的影響,2023年該業務毛利率為31.4%,同比下滑11.8個百分點。

盈利方面,元續科技2022年和2023年年内溢利分别約為 270.5萬坡元、442.7萬坡元。2023年利潤大增主要是受已終止經營業務產生214.3萬元溢利的影響。