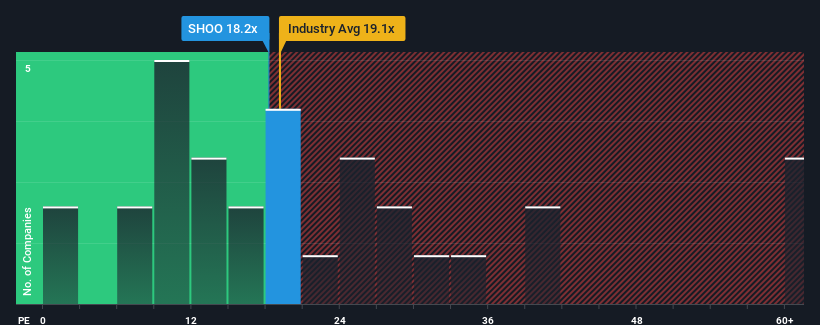

It's not a stretch to say that Steven Madden, Ltd.'s (NASDAQ:SHOO) price-to-earnings (or "P/E") ratio of 18.2x right now seems quite "middle-of-the-road" compared to the market in the United States, where the median P/E ratio is around 17x. However, investors might be overlooking a clear opportunity or potential setback if there is no rational basis for the P/E.

Recent times have been pleasing for Steven Madden as its earnings have risen in spite of the market's earnings going into reverse. It might be that many expect the strong earnings performance to deteriorate like the rest, which has kept the P/E from rising. If you like the company, you'd be hoping this isn't the case so that you could potentially pick up some stock while it's not quite in favour.

NasdaqGS:SHOO Price to Earnings Ratio vs Industry June 25th 2024 If you'd like to see what analysts are forecasting going forward, you should check out our free report on Steven Madden.

How Is Steven Madden's Growth Trending?

There's an inherent assumption that a company should be matching the market for P/E ratios like Steven Madden's to be considered reasonable.

If we review the last year of earnings growth, the company posted a worthy increase of 3.8%. Pleasingly, EPS has also lifted 846% in aggregate from three years ago, partly thanks to the last 12 months of growth. So we can start by confirming that the company has done a great job of growing earnings over that time.

Looking ahead now, EPS is anticipated to climb by 13% per annum during the coming three years according to the seven analysts following the company. That's shaping up to be materially higher than the 10% per year growth forecast for the broader market.

In light of this, it's curious that Steven Madden's P/E sits in line with the majority of other companies. It may be that most investors aren't convinced the company can achieve future growth expectations.

What We Can Learn From Steven Madden's P/E?

Generally, our preference is to limit the use of the price-to-earnings ratio to establishing what the market thinks about the overall health of a company.

Our examination of Steven Madden's analyst forecasts revealed that its superior earnings outlook isn't contributing to its P/E as much as we would have predicted. There could be some unobserved threats to earnings preventing the P/E ratio from matching the positive outlook. It appears some are indeed anticipating earnings instability, because these conditions should normally provide a boost to the share price.

You should always think about risks. Case in point, we've spotted 2 warning signs for Steven Madden you should be aware of.

If you're unsure about the strength of Steven Madden's business, why not explore our interactive list of stocks with solid business fundamentals for some other companies you may have missed.

Have feedback on this article? Concerned about the content?Get in touch with us directly. Alternatively, email editorial-team (at) simplywallst.com. This article by Simply Wall St is general in nature. We provide commentary based on historical data and analyst forecasts only using an unbiased methodology and our articles are not intended to be financial advice. It does not constitute a recommendation to buy or sell any stock, and does not take account of your objectives, or your financial situation. We aim to bring you long-term focused analysis driven by fundamental data. Note that our analysis may not factor in the latest price-sensitive company announcements or qualitative material. Simply Wall St has no position in any stocks mentioned.

Have feedback on this article? Concerned about the content? Get in touch with us directly. Alternatively, email editorial-team@simplywallst.com

Steven Madden, Ltd. 這麼說並不誇張。”與市盈率中位數約爲17倍的美國市場相比,s(納斯達克股票代碼:SHOO)市盈率(或 “市盈率”)目前爲18.2倍似乎相當 “中間路段”。但是,如果市盈率沒有合理的基礎,投資者可能會忽略明顯的機會或潛在的挫折。