在$英偉達 (NVDA.US)$劇烈回調之際,摩根大通亞太股票基金繼續看好亞洲芯片股,認爲它們較低的估值意味着還有上漲空間。

6月25日,管理12億美元規模摩根大通亞太股票基金(JPM Asia Pacific Equity Fund)的聯席經理Oliver Cox預計,隨着人工智能熱潮有增無減,中國臺灣、日本和韓國芯片供應鏈中的公司銷售增長將加速。

數據顯示,該基金在過去五年裏對亞洲芯片股的投資幫助其跑贏了97%的同行。Cox表示,“我們已經看到美國主要芯片公司的估值大幅重估,但相比之下,我們並沒有看到許多亞洲供應鏈中的公司出現如此大幅度的估值重估,因此我認爲(亞洲芯片股)仍有追趕的空間。”

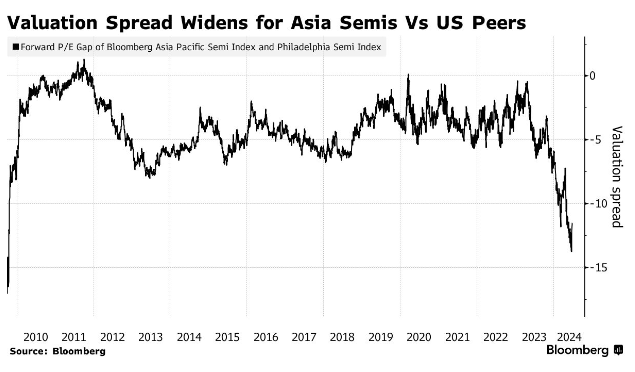

儘管英偉達在創下股價紀錄之後連續三天大跌,但$費城半導體指數 (.SOX.US)$預期市盈率仍約爲28倍,高於20倍的五年平均水平;跟蹤亞洲主要芯片公司市盈率的彭博指數預期市盈率約爲17倍,兩者估值差距接近2009年以來最大。

同時,亞洲在全球芯片產業供應鏈中是極爲關鍵的一環,Cox表示,芯片行業“前沿”生產基地幾乎全部位於亞洲,隨着人工智能的加速發展,這些生產基地將是實現該行業雄心勃勃目標的關鍵。

根據4月的情況說明書,$台積電 (TSM.US)$是Cox所管理基金的最大持倉股,佔比9.6%。韓國芯片製造商三星電子和SK海力士也在持倉前六大股票之列。台積電臺股方面今年已上漲逾58%,而其主要客戶英偉達的股價則上漲了138%。

儘管跟隨英偉達的步伐,不少亞洲芯片公司股價已經有了不錯的表現。但Cox仍認爲亞洲芯片公司還有上漲空間,他說,“我們認爲仍有增長空間。這個行業週期看起來還相對較早。”

2023年,摩根大通Cox就已經是亞洲芯片股的鑑定唱好者。當時Cox預計,AI有望成爲亞洲企業盈利增長更大的推動力,亞洲企業的AI訂單熱潮可能延續到2024年全年。除了估值比美國芯片股低,韓國供應商還可能受益於DRAM內存短缺。投資者的定價將開始體現亞洲企業得到更多的AI訂單,推動這些企業的估值上漲。

日前,摩根士丹利也上調了對中國和日本的芯片行業評級。其分析師認爲,科技業的通縮、即價格彈性,加之AI帶來的長期半導體行業需求,料將共同催生下一個邏輯性的半導體行業上升週期。

編輯/eason