群益證券(香港)有限公司趙旭東近期對石頭科技進行研究併發布了研究報告《股權激勵調動員工積極性,內外銷兩旺助力公司營收增長》,本報告對石頭科技給出增持評級,認爲其目標價位爲466.00元,當前股價爲406.61元,預期上漲幅度爲14.61%。

石頭科技(688169)

事件:近日公司發佈2024年限制性股票激勵計劃和事業合夥人持股計劃,授予價格均爲每股208.2元(爲6月20日股價的50.1%)。其中,股票激勵擬授予5.4萬股(定向發行,佔總股本的0.04%),對象共29人(佔總員工數的1.8%),均爲公司管理、技術及業務骨幹人員,考覈目標爲2024-2027年公司營收較2023年增長不低於10%、14%、18%、22%。

合夥人持股計劃擬持有不超過17.0萬股(回購股票,佔總股本的0.13%),對象不超過36人,包括公司總經理昌敬等公司核心員工,解鎖目標爲2024-2027年公司營收較2023年增長不低於10%、14%、18%、22%,考覈目標爲2024-2027年營收較2023年增長不低於12%、16%、20%、24%。

點評:

股權激勵、持股計劃調動員工積極性:公司核心產品包括掃地機器人、洗地機等清潔電器,均爲技術密集、迭代迅速型產品,因而公司對創新研發、營銷類人才需求較高。本次股票激勵計劃和事業合夥人持股計劃特意針對公司的管理、技術精英及業務員工,彰顯了公司對構建和維繫核心人才團隊的高度重視。儘管業績考覈目標設置的難度相對較低,但我們認爲本次激勵將充分調動核心員工的積極性,從而提升團隊競爭力。

公司內外銷兩旺,營收有望維持較快增長:公司近年來營業收入保持較快增長,2021-2023年CAGR爲21.8%,雖然本次股票激勵計劃中將考覈目標定爲2024-2027年營收較2023年增長不低於10%、14%、18%、22%,但我們認爲公司營收仍將保持較快增長:一方面,2024年國內掃地機器人市場復甦態勢明顯,1-5月線上累計銷量YOY+31.1%,均價同比上漲3.8%,同時Q2以來公司新品P10SPRO、G20S逐步放量,分別在3500-4500和5000+的價格區間中表現優異,公司市佔率得以穩步提升。另一方面,公司於美國線下渠道再獲突破,繼Target後又成功進駐Bestbuy線下門店,在海外渠道建設方面領先於國內企業。2023年公司海外收入佔比達49%,伴隨着線下渠道突破,疊加定價1600美元以上的S8系列新品放量,我們認爲公司海外業務將迎來量價齊升,助力公司營收實現較快增長。

盈利預測及投資建議:預計2024-2026年公司實現淨利潤26、30、35億元,yoy分別爲+27%、+16%、+15%,EPS爲19.8、22.9、26.4元,當前A股價對應PE分別爲20、18、15倍,我們認爲公司營收仍將保持快速增長,對此給予公司“買進”的投資建議。

風險提示:價格競爭激烈、國內掃地機器人市場回暖不及預期、海外渠道拓展不及預期、貿易戰風險

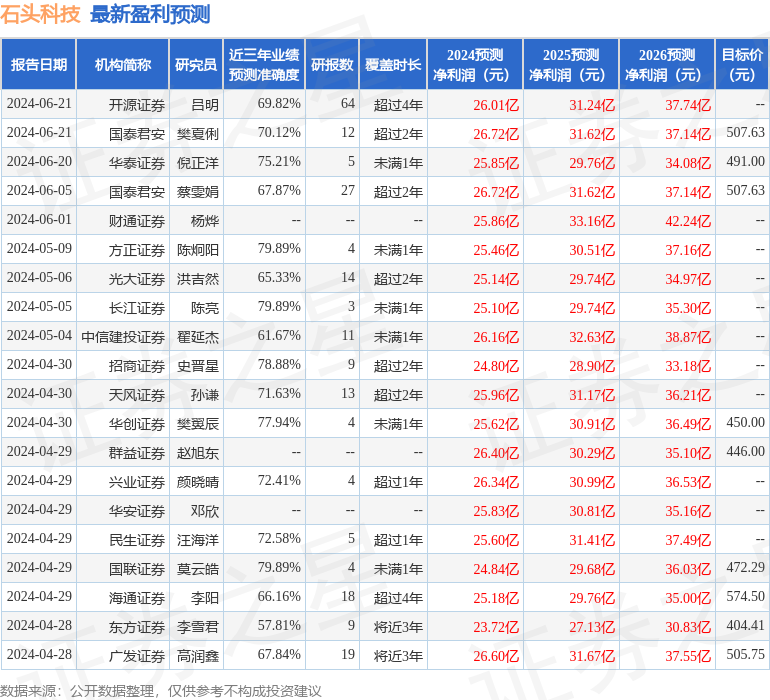

證券之星數據中心根據近三年發佈的研報數據計算,國聯證券莫雲皓研究員團隊對該股研究較爲深入,近三年預測準確度均值爲79.89%,其預測2024年度歸屬淨利潤爲盈利24.84億,根據現價換算的預測PE爲21.42。

最新盈利預測明細如下:

該股最近90天內共有30家機構給出評級,買入評級23家,增持評級7家;過去90天內機構目標均價爲476.55。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。