科創板改革“八條措施”發佈不足一週,芯片行業併購升溫。繼芯聯集成拋出收購旗下子公司股權的方案後,納微芯(688052.SH)也“踩點”推出併購計劃。

6月22日晚間,納芯微發佈公告,擬以現金方式直接及間接收購上海麥歌恩微電子股份有限公司(以下簡稱“麥歌恩”)79.31%的股份,收購對價合計7.93億元。

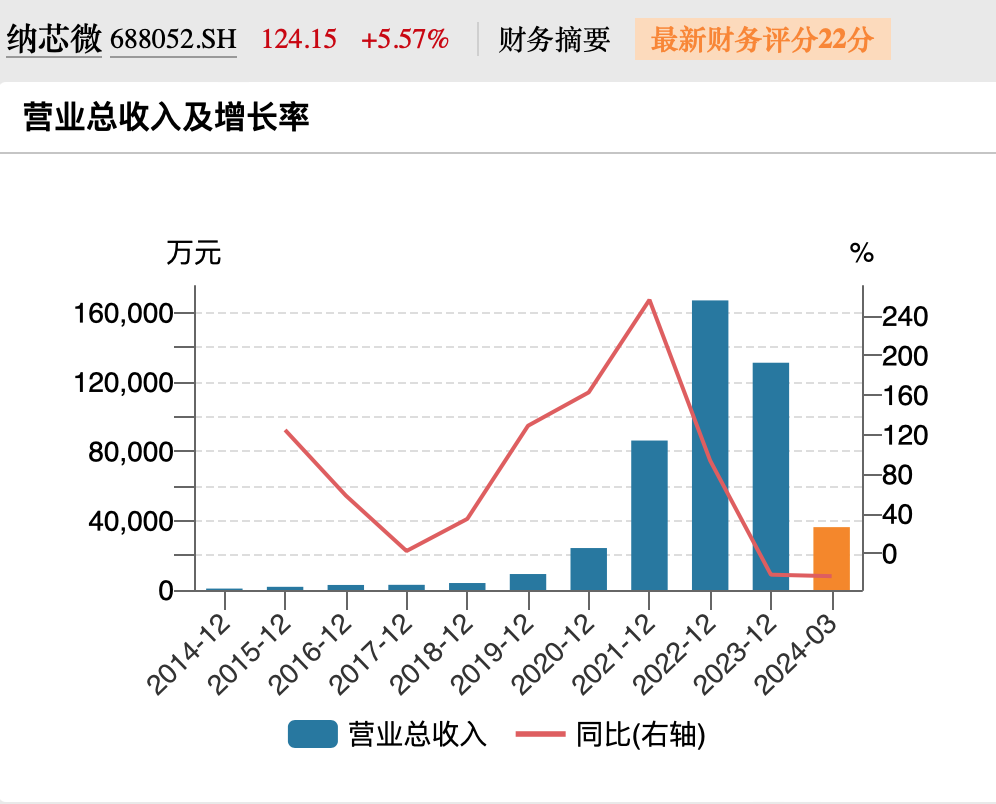

鈦媒體APP注意到,近年來,受益於全球缺芯危機和國產替代機遇,下游需求旺盛,納芯微業績進入快速上升期,但伴隨着“缺芯”紅利的逐漸消退,半導體行業步入去庫存週期,公司業績增長神話難續。2023年以來,公司營收、淨利、市值大幅回落,公司接連籌劃併購,急於通過新產品佈局打開增長空間。

傳感器產品是公司2023年尚能保持增長的唯一核心主業,此番併購麥歌恩公司意在豐富該產品品類。不過,眼下,傳感器產品營收規模尚小,未來能否擔起業績增長大任,尚有待觀察。

來源:Wind,納芯微營收情況

近6倍溢價收購傳統磁傳感器公司

根據公告,納芯微此次收購將分爲兩個部分,並附帶業績承諾。

第一部分是,納芯微以現金方式通過上海矽睿科技股份有限公司(以下簡稱“矽睿科技”)直接持有的麥歌恩62.68%的股份,同時現金收購上海萊睿企業管理合夥企業(有限合夥)(以下簡稱“上海萊睿”)間接持有的麥歌恩5.6%的股份。

第二部分是,納芯微以現金方式收購前述兩家公司的4位出資人的部分財產份額(對應麥歌恩11.03%的股份)。

以上兩部分合計交易對價爲7.93億元,完成後公司將直接及間接麥歌恩79.31%的股份,實現並表。

由於屬於輕資產行業企業,納芯微此次採用收益法對麥歌恩進行評估,按照麥歌恩歸屬於母公司所有者權益賬面價值1.48億元,評估值爲10億元,增值率達576.55%。

併購同時設置了業績承諾,而且採用綁定股權轉讓價款支付的方式,具體來看,在2024年、2025年、2026年,麥歌恩的淨利潤要分別達到3912萬元、5154萬元、7568萬元,該業績承諾包含實施股權激勵對淨利潤帶來的影響,而納芯微將分四筆支付股權轉讓總價款:10%、80%、5%、5%,如果麥歌恩這三年的淨利潤總額(1.66億元)不達標,納芯微將不再支付第四筆轉讓款(5%,約3965萬元),差額部分轉讓方需以等額現金或無償轉讓剩餘財產份額方式進行補償。

資料顯示,麥歌恩成立於2009年,是國內最早一批專注磁傳感器產品的公司,公司有磁傳感器芯片,有磁開關業務、電流/線性霍爾業務、磁編碼業務三大業務線。官網介紹,其產品主要應用於智能交通、智能製造、智能家居三大領域。

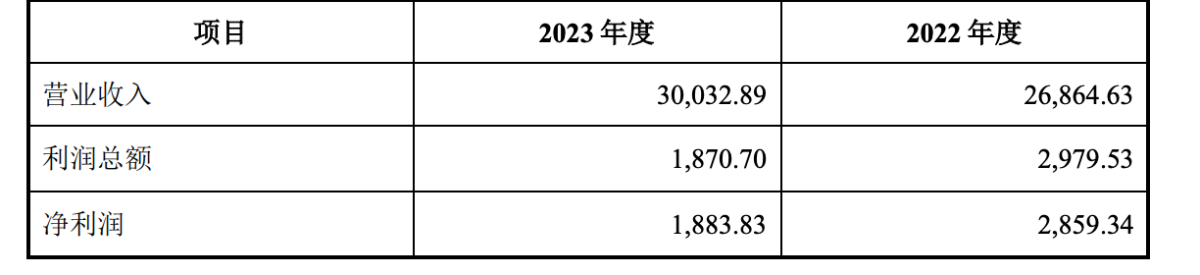

作爲老牌磁傳感器公司,麥歌恩近兩年的業績表現一般。2022年、2023年,公司營收分別爲2.69億元、3億元,淨利潤分別爲2859萬元、1883萬元。

麥歌恩財務數據,來源:公告

對於該筆併購,公司表示是基於聚焦主業發展作出的決策,有利於在磁傳感器領域發揮協同效應。

值得一提的是,爲此次併購,納芯微擬向銀行申請不超過4.8億元的併購貸款,借款期限不超過7年。

連續4個季度下滑,急覓新增長點

證監會6月19日發佈《關於深化科創板改革 服務科技創新和新質生產力發展的八條措施》(“簡稱“八條措施”),其中提到更大力度支持併購重組。納芯微此次踩準節點推出併購,及時呼應了科創板改革,也同時凸顯公司併購心切,2023年以來,公司已兩次推出併購計劃,但前一次計劃目前尚未有下文。

頻繁併購的重要背景是,作爲2022年科創板的明星高價超募股,納芯微風光不再,目前市值較高點已跌去逾200億元,股價長期處於破發狀態,截至6月23日收盤,股價報117.6元,市值約168億元。

市場的悲觀與公司業績失速不無關係。2023年,納芯微營收13.11億元,同比下滑21%,歸母淨利潤-3.05億元,同比減少222%。這是2020年以來,公司交出的首份虧損年報。2020-2022年,公司營收一直保持着90%以上的增速,巔峯年份2021年,公司營收暴增256%,歸母淨利潤暴增339%。

來源:Wind,納芯微今年歸母淨利潤情況

今年一季度,公司業績沒有改善跡象,盈利能力急劇下滑,當期營收同比減少23%,歸母淨利潤同比減少9677%至-1.5億元。

納芯微成立於2013年,是一家聚焦高性能、高可靠性模擬及混合信號芯片設計公司,有傳感器、信號鏈、電源管理三大主營產品,主要應用於汽車、泛能源及消費電子領域。

2023年,受市場競爭加劇影響,公司兩大拳頭產品信號鏈和電源管理售價承壓,毛利率下滑。年報顯示,2023年公司信號鏈產品、電源管理產品毛利率分別下滑12.4%、13.38%,營收分別下滑32.5%、16%。

相比之下,傳感器產品成爲核心業務中唯一的亮點,2023年,傳感器產品營收同比增長49%,毛利率52.03%,同比減少3.41%。這或許可以解釋公司收購主營磁傳感器的麥歌恩的真實意圖。不過,鑑於傳感器產品目前在公司營收中佔比較小(12.6%),這次併購能爲公司未來業績增長帶來多大空間,尚有待觀察。

實際上,爲對抗業績下滑風險,近年來公司加速豐富產品矩陣,除麥歌恩外,隨着消費電子領域景氣度改善,納芯微還曾籌劃收購昆騰微電子股份有限公司(以下簡稱“昆騰微”),試圖拓寬公司在無線連接、通用信號鏈、音頻方案等領域開發新產品的可能性。但2023年7月簽訂股份收購意向協議後,至今尚無進展。(本文首發於鈦媒體APP,作者|張孫明爍)