摘要

从5月底高点以来,港股已经回调近10%。我们自5月中旬以来持续提示投资者,随着市场进入超买区间,投资者分歧加大并获利了结也不意外。不过,随着市场近期的持续回调,担心港股跌到前期低点的声音也在增加。对此,我们认为也不至于完全回吐所有涨幅,恒指18,000点附近可以得到一定支撑。回看本周市场表现也再度印证我们此前判断。此外,相比A股已经回吐3月以来的所有涨幅,港股呈现了明显韧性,这也与我们认为港股好于A股的判断一致。

近期市场回调,除了前期超买透支后的获利回吐外,国内基本面依然偏弱,私人信用收缩仍在继续也是主要原因。继金融数据普遍偏弱外,5月经济数据也显示基本面修复并不稳固且分化明显。生产端依然疲弱,消费恢复较快,固定资产投资进一步下行。近期高频数据也是如此,生产、消费端仍疲弱,价格指数亦较上周走弱。

当前增长偏弱的主要原因仍在于私人部门的信用收缩。解决这一问题的关键,在于一方面借助外生的财政扩张来抵消私人信用收缩,另一方面则可以降低私人部门的融资成本以部分提振投资意愿。对于前者,广义财政赤字脉冲仍待及时释放。若后续超长债发行与收储进展能够加快的话,或体现在对三季度增长的提振上。对于后者,5月金融数据不及预期一度催生降息预期,但并未兑现。本次陆家嘴会议上潘行长讲话同样表明货币政策操作空间仍受到内外部诸多限制。

港股较A股仍有比较优势,主要体现在:1)估值出清较为彻底;2)仓位出清更为全面;3)盈利受益于结构差异好于A股。配置上建议更多关注结构性机会,主要为整体回报下行、局部加杠杆和局部涨价三个方向。

市场会有更大压力么?市场走势回顾

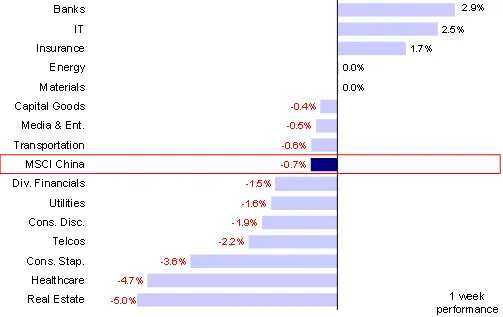

本周港股市场延续震荡走势,周三一度大涨并跑赢A股,但随后两天旋即回吐几乎所有涨幅。全周来看,主要指数中,恒生指数、恒生国企小幅收涨,上周分别上涨0.5%、1.0%,恒生科技指数及MSCI中国指数小幅下跌0.2%及0.7%。板块方面,银行、信息技术及保险分别上涨2.9%、2.5%和1.7%,其余板块均有不同程度的下跌,其中地产和医疗保健最为落后,分别下跌5.0%和4.7%。

图表:除银行、信息技术及保险实现上涨外,其余板块均有不同程度的下跌

资料来源:FactSet,中金公司研究部

资料来源:FactSet,中金公司研究部市场前景展望

从5月底高点以来,港股已经回调近10%。我们自5月中旬以来持续提示投资者,本轮反弹主要由资金面和情绪所驱动,因此随着市场进入超买区间,投资者分歧加大并获利了结也不意外,假设风险溢价全部修复至2023年初高点的水平,对应的恒指第一阶段目标点位即为19,000-20,000点(参见5月12日《市场接近我们第一阶段目标》,5月26日《并不意外的获利回吐》)。过去几周海外资金尤其是价值型主动外资流出再度增加,本周的流出规模从上周的9,324万美元扩大至3.4亿美元,亦能够提供佐证(《主动外资维持弱势》)。不过,随着市场近期的持续回调,尤其是A股再度跌破3000点,担心港股跌到前期低点的声音也在增加。对此,我们倒也没有那么担心,虽然我们一直认为进一步的上涨空间需要更多催化剂开启,但也不至于完全回吐所有涨幅,恒指18,000点附近或可得到一定支撑,回看本周市场表现也再度印证我们此前判断(《反弹暂缓还是终结》)。此外,相比A股已经回吐3月以来的所有涨幅,港股呈现了明显韧性,这也与我们认为港股好于A股的判断一致(《港股仍有比较优势》)。

图表:港股市场当前接近超卖区域

资料来源:Wind,中金公司研究部

资料来源:Wind,中金公司研究部近期市场回调,除了前期超买透支后的获利回吐外,国内基本面依然偏弱,私人信用收缩仍在继续也是主要原因。继金融数据普遍偏弱外,5月经济数据也显示基本面修复并不稳固且分化明显。生产端依然疲弱,规模以上工业增加值同比增长5.6%,较上月6.7%下滑明显;环比上较上月增长0.3%,低于近五年均值。消费恢复较快,受假期错位影响,5月社会消费品零售总额同比增长3.7%,相较上月2.3%的增幅有所扩大,其中化妆品、家用电器、音响器材等可选消费表现亮眼,但汽车零售额连续3个月负增长,5月同比下降4.4%,对社零总额形成较大拖累。固定资产投资进一步下行,除制造业投资外,基建投资与地产投资增速均下滑。近期高频数据也是如此,生产、消费端仍疲弱,价格指数亦较上周走弱。

图表:中国5月规模以上工业增加值同比低于预期

![资料来源:Wind,中金公司研究部]() 资料来源:Wind,中金公司研究部

资料来源:Wind,中金公司研究部当前增长偏弱的主要原因仍在于私人部门的信用收缩,5月金融数据进一步体现了这一点。实际上,由于财政发力速度2月以来放缓,同时二季度居民与企业信用继续收缩,导致整体宏观经济杠杆都仍未摆脱收缩态势。解决这一问题的关键,在于一方面借助外生的财政扩张来抵消私人信用收缩,另一方面则可以降低私人部门的融资成本以部分提振投资意愿(《2024年港股下半年展望:明道若昧》)。对于前者,以广义财政赤字脉冲角度衡量,自去年四季度一度加速后,2月份再度放缓,直到最近5月份才开始再度加速,但速度和力度仍有待加强。5月社融中政府融资虽然增加,但财政存款同比多增5,264亿元,说明财政仍待及时释放。如果后续超长债发行与收储进展能够加快的话,或体现在对三季度增长的提振上。对于后者,5月金融数据不及预期一度催生降息预期,但并未兑现。本次陆家嘴会议上,潘行长发表演讲称货币政策立场仍维持支持性,并强调发达经济体高利率的货币政策立场对于人民币造成的较大外溢性贬值压力[1],再度表明当前货币政策操作空间仍受到内外部诸多限制。与此同时,美联储降息预期延后亦进一步延后并压降利率下行空间,这与我们在下半年展望中认为基准情形下期待政策“强刺激”不现实的判断基本一致。

图表:5月城镇固定资产投资同比低于预期

![资料来源:Wind,中金公司研究部]() 资料来源:Wind,中金公司研究部

资料来源:Wind,中金公司研究部外部方面,本周CBO上调美国财政赤字预测以及美国PMI超预期均对降息预期带来一定冲击,同时下周亦将进行美国大选首轮辩论,其中特朗普和拜登的政策观点分歧或导致市场短期波动,同时进一步压制降息空间。综上,我们认为短期内市场仍将维持震荡格局,直到上述政策出现根本性边际变化以带来新的催化剂。展望未来,盈利仍是开启市场更大空间的关键。驱动市场的三个主要动力中,短期内风险溢价已修复大半,无风险利率短期腾挪空间亦十分有限。我们测算若2024年盈利能够实现10%的增长,恒指有望攀升至22,000点或更高水平。但在看到政策进一步大幅的边际转向前,基准情形下我们认为仍难以兑现。

不过即便如此,港股较A股仍有比较优势,主要体现在:1)估值出清较为彻底,港股估值仍低于历史均值1.6倍标准差,且作为港股“核心资产”的互联网等公司经过三年估值下移后,回调已经较为充分;2)仓位出清更为全面,EPFR全球跟踪各主要地区的主动基金对于中资股配置比例已从2020年10月高点14.6%下降至4月底的5.7%;3)盈利受益于结构差异好于A股,上游周期与互联网盈利表现较好,恰好也是港股权重较大的板块,而地产与中游制造等A股占比较大板块盈利普遍承压。

配置上,在整体增长偏弱而市场盘整环境下,建议更多关注结构性机会,主要为整体回报下行(稳定回报的高分红和高回购)、局部加杠杆(政策支持与仍有景气度的科技成长),局部涨价(天然垄断板块,如上游与公用事业)三个方向。首先,我们仍然看好高分红(传统的电信、能源、公用事业及部分互联网消费等稳定“现金牛”)作为“哑铃”一端在整体回报率下行的背景下的长期配置价值。本周国新认购港股通央企红利ETF再度传递出政策层看好港股央企红利股长期配置价值的积极信号。中金策略港股高分红组合年初至今上涨34.1%,也证明了这一策略行之有效。其次,部分政策支持或景气向上板块仍有望受到利好提振而体现出较大弹性。本周陆家嘴论坛上新任证监会主席吴清指出证监会将发布深化科创板改革的八条措施[2],三中全会亦保有对出台对应新质生产力方向进一步扶持政策预期。由此我们看好部分景气向上板块,如电气设备、技术硬件、半导体、软件与服务等,这些领域仍有加杠杆可能与空间。第三,对比一些行业价格走低伤害利润率,涨价板块如天然气、有色金属及公用事业,甚至部分必需消费品,则可以通过保护企业利润率并享受更大的议价能力。

具体来看,支撑我们上述观点的主要逻辑和上周需要关注的变化主要包括:

1) 5月规模以上工业增加值同比低于预期。2024年5月份规模以上工业增加值增长5.6%,相较上月同比增幅6.7%有所回落,低于彭博一致预期6.2%。环比看,相较上月增长0.3%。分行业来看,汽车生产同比增速回落较大,计算机电子和铁路船舶等保持较强韧性,但食品加工及水泥生产仍在走弱。

2) 5月城镇固定资产投资同比低于预期。5月城镇固定资产投资同比增长4.0%,低于上月同比增速4.2%及一致预期4.2%,环比下降0.04%。其中房地产投资同比降幅从4月的10.5%小幅扩大至11%,基建投资同比增速从4月的5.9%回落至3.8%,制造业投资则延续扩张态势,自4月的9.3%微升至9.4%。

3) 中国社会消费品零售总额同比高于预期。5月社会消费品零售总额名义同比增长3.7%,高于4月的2.3%及一致预期3.0%。其中4-5月餐饮、汽车同比增速较1季度均有所回落,化妆品、日用品类则相较一季度有明显回升。同时5月全国服务业生产指数同比增长4.8%,相较上月的3.5%有所上行,高于社零同比增速。

4) 美国6月制造业和服务业PMI均超预期。美国6月Markit制造业PMI环比再度走高至51.7,高于市场预期51和前值51.3;其中分项来看具备前瞻性的新订单分项环比走强,新出口走弱。6月Markit服务业PMI环比则走升至55.1,高于市场预期的53.7和前值54.8,创13个月来新高;分项看成本价格与服务价格走弱,新订单环比大幅走强。

5)流动性:上周南向资金继续强劲流入,海外资金维持流出。具体看,来自EPFR的数据显示,上周海外主动型基金流出海外中资股市场,流出规模约为3.4亿美元,较此前一周9,324万美元的流出规模有所扩大,并且已连续51周流出。海外被动型资金转为流入2.7亿美元。南向资金上周保持强劲流入势头,上周累计流入241.2亿港元,较此前一周流入269.6亿港元有所放缓。

图表:海外主动型基金持续流出海外中资股市场,而南向资金流入势头保持不变

![资料来源:EPFR,Wind,中金公司研究部]() 资料来源:EPFR,Wind,中金公司研究部

资料来源:EPFR,Wind,中金公司研究部编辑/Jeffrey

摘要

從5月底高點以來,港股已經回調近10%。我們自5月中旬以來持續提示投資者,隨着市場進入超買區間,投資者分歧加大並獲利了結也不意外。不過,隨着市場近期的持續回調,擔心港股跌到前期低點的聲音也在增加。對此,我們認爲也不至於完全回吐所有漲幅,恒指18,000點附近可以得到一定支撐。回看本週市場表現也再度印證我們此前判斷。此外,相比A股已經回吐3月以來的所有漲幅,港股呈現了明顯韌性,這也與我們認爲港股好於A股的判斷一致。

近期市場回調,除了前期超買透支後的獲利回吐外,國內基本面依然偏弱,私人信用收縮仍在繼續也是主要原因。繼金融數據普遍偏弱外,5月經濟數據也顯示基本面修復並不穩固且分化明顯。生產端依然疲弱,消費恢復較快,固定資產投資進一步下行。近期高頻數據也是如此,生產、消費端仍疲弱,價格指數亦較上週走弱。

當前增長偏弱的主要原因仍在於私人部門的信用收縮。解決這一問題的關鍵,在於一方面藉助外生的財政擴張來抵消私人信用收縮,另一方面則可以降低私人部門的融資成本以部分提振投資意願。對於前者,廣義財政赤字脈衝仍待及時釋放。若後續超長債發行與收儲進展能夠加快的話,或體現在對三季度增長的提振上。對於後者,5月金融數據不及預期一度催生降息預期,但並未兌現。本次陸家嘴會議上潘行長講話同樣表明貨幣政策操作空間仍受到內外部諸多限制。

港股較A股仍有比較優勢,主要體現在:1)估值出清較爲徹底;2)倉位出清更爲全面;3)盈利受益於結構差異好於A股。配置上建議更多關注結構性機會,主要爲整體回報下行、局部加槓桿和局部漲價三個方向。

市場會有更大壓力麼?市場走勢回顧

本週港股市場延續震盪走勢,週三一度大漲並跑贏A股,但隨後兩天旋即回吐幾乎所有漲幅。全周來看,主要指數中,恒生指數、恒生國企小幅收漲,上週分別上漲0.5%、1.0%,恒生科技指數及MSCI中國指數小幅下跌0.2%及0.7%。板塊方面,銀行、信息技術及保險分別上漲2.9%、2.5%和1.7%,其餘板塊均有不同程度的下跌,其中地產和醫療保健最爲落後,分別下跌5.0%和4.7%。

圖表:除銀行、信息技術及保險實現上漲外,其餘板塊均有不同程度的下跌

資料來源:FactSet,中金公司研究部 市場前景展望

從5月底高點以來,港股已經回調近10%。我們自5月中旬以來持續提示投資者,本輪反彈主要由資金面和情緒所驅動,因此隨着市場進入超買區間,投資者分歧加大並獲利了結也不意外,假設風險溢價全部修復至2023年初高點的水平,對應的恒指第一階段目標點位即爲19,000-20,000點(參見5月12日《市場接近我們第一階段目標》,5月26日《並不意外的獲利回吐》)。過去幾周海外資金尤其是價值型主動外資流出再度增加,本週的流出規模從上週的9,324萬美元擴大至3.4億美元,亦能夠提供佐證(《主動外資維持弱勢》)。不過,隨着市場近期的持續回調,尤其是A股再度跌破3000點,擔心港股跌到前期低點的聲音也在增加。對此,我們倒也沒有那麼擔心,雖然我們一直認爲進一步的上漲空間需要更多催化劑開啓,但也不至於完全回吐所有漲幅,恒指18,000點附近或可得到一定支撐,回看本週市場表現也再度印證我們此前判斷(《反彈暫緩還是終結》)。此外,相比A股已經回吐3月以來的所有漲幅,港股呈現了明顯韌性,這也與我們認爲港股好於A股的判斷一致(《港股仍有比較優勢》)。

圖表:港股市場當前接近超賣區域

資料來源:Wind,中金公司研究部 近期市場回調,除了前期超買透支後的獲利回吐外,國內基本面依然偏弱,私人信用收縮仍在繼續也是主要原因。繼金融數據普遍偏弱外,5月經濟數據也顯示基本面修復並不穩固且分化明顯。生產端依然疲弱,規模以上工業增加值同比增長5.6%,較上月6.7%下滑明顯;環比上較上月增長0.3%,低於近五年均值。消費恢復較快,受假期錯位影響,5月社會消費品零售總額同比增長3.7%,相較上月2.3%的增幅有所擴大,其中化妝品、家用電器、音響器材等可選消費表現亮眼,但汽車零售額連續3個月負增長,5月同比下降4.4%,對社零總額形成較大拖累。固定資產投資進一步下行,除製造業投資外,基建投資與地產投資增速均下滑。近期高頻數據也是如此,生產、消費端仍疲弱,價格指數亦較上週走弱。

圖表:中國5月規模以上工業增加值同比低於預期

![資料來源:Wind,中金公司研究部]() 資料來源:Wind,中金公司研究部

資料來源:Wind,中金公司研究部當前增長偏弱的主要原因仍在於私人部門的信用收縮,5月金融數據進一步體現了這一點。實際上,由於財政發力速度2月以來放緩,同時二季度居民與企業信用繼續收縮,導致整體宏觀經濟槓桿都仍未擺脫收縮態勢。解決這一問題的關鍵,在於一方面藉助外生的財政擴張來抵消私人信用收縮,另一方面則可以降低私人部門的融資成本以部分提振投資意願(《2024年港股下半年展望:明道若昧》)。對於前者,以廣義財政赤字脈衝角度衡量,自去年四季度一度加速後,2月份再度放緩,直到最近5月份才開始再度加速,但速度和力度仍有待加強。5月社融中政府融資雖然增加,但財政存款同比多增5,264億元,說明財政仍待及時釋放。如果後續超長債發行與收儲進展能夠加快的話,或體現在對三季度增長的提振上。對於後者,5月金融數據不及預期一度催生降息預期,但並未兌現。本次陸家嘴會議上,潘行長髮表演講稱貨幣政策立場仍維持支持性,並強調發達經濟體高利率的貨幣政策立場對於人民幣造成的較大外溢性貶值壓力[1],再度表明當前貨幣政策操作空間仍受到內外部諸多限制。與此同時,聯儲局降息預期延後亦進一步延後並壓降利率下行空間,這與我們在下半年展望中認爲基準情形下期待政策“強刺激”不現實的判斷基本一致。

圖表:5月城鎮固定資產投資同比低於預期

![資料來源:Wind,中金公司研究部]() 資料來源:Wind,中金公司研究部

資料來源:Wind,中金公司研究部外部方面,本週CBO上調美國財政赤字預測以及美國PMI超預期均對降息預期帶來一定衝擊,同時下週亦將進行美國大選首輪辯論,其中特朗普和拜登的政策觀點分歧或導致市場短期波動,同時進一步壓制降息空間。綜上,我們認爲短期內市場仍將維持震盪格局,直到上述政策出現根本性邊際變化以帶來新的催化劑。展望未來,盈利仍是開啓市場更大空間的關鍵。驅動市場的三個主要動力中,短期內風險溢價已修復大半,無風險利率短期騰挪空間亦十分有限。我們測算若2024年盈利能夠實現10%的增長,恒指有望攀升至22,000點或更高水平。但在看到政策進一步大幅的邊際轉向前,基準情形下我們認爲仍難以兌現。

不過即便如此,港股較A股仍有比較優勢,主要體現在:1)估值出清較爲徹底,港股估值仍低於歷史均值1.6倍標準差,且作爲港股“核心資產”的互聯網等公司經過三年估值下移後,回調已經較爲充分;2)倉位出清更爲全面,EPFR全球跟蹤各主要地區的主動基金對於中資股配置比例已從2020年10月高點14.6%下降至4月底的5.7%;3)盈利受益於結構差異好於A股,上游週期與互聯網盈利表現較好,恰好也是港股權重較大的板塊,而地產與中游製造等A股佔比較大板塊盈利普遍承壓。

配置上,在整體增長偏弱而市場盤整環境下,建議更多關注結構性機會,主要爲整體回報下行(穩定回報的高分紅和高回購)、局部加槓桿(政策支持與仍有景氣度的科技成長),局部漲價(天然壟斷板塊,如上游與公用事業)三個方向。首先,我們仍然看好高分紅(傳統的電信、能源、公用事業及部分互聯網消費等穩定“現金牛”)作爲“啞鈴”一端在整體回報率下行的背景下的長期配置價值。本週國新認購港股通央企紅利ETF再度傳遞出政策層看好港股央企紅利股長期配置價值的積極信號。中金策略港股高分紅組合年初至今上漲34.1%,也證明了這一策略行之有效。其次,部分政策支持或景氣向上板塊仍有望受到利好提振而體現出較大彈性。本週陸家嘴論壇上新任證監會主席吳清指出證監會將發佈深化科創板改革的八條措施[2],三中全會亦保有對出臺對應新質生產力方向進一步扶持政策預期。由此我們看好部分景氣向上板塊,如電氣設備、技術硬件、半導體、軟件與服務等,這些領域仍有加槓桿可能與空間。第三,對比一些行業價格走低傷害利潤率,漲價板塊如天然氣、有色金屬及公用事業,甚至部分必需消費品,則可以通過保護企業利潤率並享受更大的議價能力。

具體來看,支撐我們上述觀點的主要邏輯和上週需要關注的變化主要包括:

1) 5月規模以上工業增加值同比低於預期。2024年5月份規模以上工業增加值增長5.6%,相較上月同比增幅6.7%有所回落,低於彭博一致預期6.2%。環比看,相較上月增長0.3%。分行業來看,汽車生產同比增速回落較大,計算機電子和鐵路船舶等保持較強韌性,但食品加工及水泥生產仍在走弱。

2) 5月城鎮固定資產投資同比低於預期。5月城鎮固定資產投資同比增長4.0%,低於上月同比增速4.2%及一致預期4.2%,環比下降0.04%。其中房地產投資同比降幅從4月的10.5%小幅擴大至11%,基建投資同比增速從4月的5.9%回落至3.8%,製造業投資則延續擴張態勢,自4月的9.3%微升至9.4%。

3) 中國社會消費品零售總額同比高於預期。5月社會消費品零售總額名義同比增長3.7%,高於4月的2.3%及一致預期3.0%。其中4-5月餐飲、汽車同比增速較1季度均有所回落,化妝品、日用品類則相較一季度有明顯回升。同時5月全國服務業生產指數同比增長4.8%,相較上月的3.5%有所上行,高於社零同比增速。

4) 美國6月製造業和服務業PMI均超預期。美國6月Markit製造業PMI環比再度走高至51.7,高於市場預期51和前值51.3;其中分項來看具備前瞻性的新訂單分項環比走強,新出口走弱。6月Markit服務業PMI環比則走升至55.1,高於市場預期的53.7和前值54.8,創13個月來新高;分項看成本價格與服務價格走弱,新訂單環比大幅走強。

5)流動性:上週南向資金繼續強勁流入,海外資金維持流出。具體看,來自EPFR的數據顯示,上週海外主動型基金流出海外中資股市場,流出規模約爲3.4億美元,較此前一週9,324萬美元的流出規模有所擴大,並且已連續51周流出。海外被動型資金轉爲流入2.7億美元。南向資金上週保持強勁流入勢頭,上週累計流入241.2億港元,較此前一週流入269.6億港元有所放緩。

圖表:海外主動型基金持續流出海外中資股市場,而南向資金流入勢頭保持不變

![資料來源:EPFR,Wind,中金公司研究部]() 資料來源:EPFR,Wind,中金公司研究部

資料來源:EPFR,Wind,中金公司研究部編輯/Jeffrey