6月21日,德永佳集團(00321.HK)公佈業績後,股價遭遇重挫,午後交易跌幅急劇擴大。截至收盤,該股跌幅達到24.59%,報0.92港元/股,成交額為2156.33萬元。

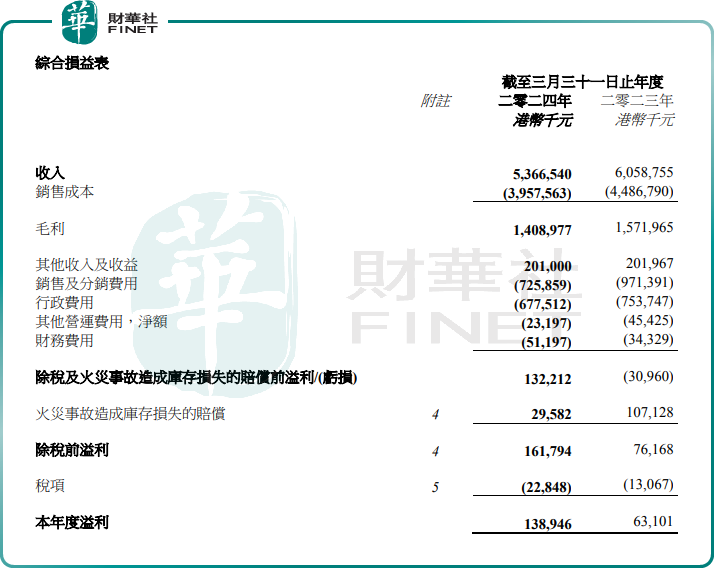

消息面上,德永佳集團公佈截至今年3月底止的年度業績公告。2024財年,公司收入53.67億港元,同比減少11.43%,連續兩年同比下滑;同期,淨利潤1.32億港元,同比增長76.1%。但是,淨利大增,派息卻縮水。2024年財年,德永佳擬派末期息2.0港仙(0.02港元),而上年同期派10.0港仙(0.1港元)。

在此前的盈利公告中,德永佳集團表示,本財年電子商貿業務的財務業績有所改善,為公司帶來了更多的收入來源。同時,公司通過關閉虧損的自營店鋪、整合後勤辦公室和倉庫等措施對零售及分銷業務進行了調整,有效降低了成本,進一步推動了盈利的增長。

儘管德永佳集團實現了利潤大增,但其收入卻呈現出明顯的下滑趨勢,這遠未達到市場此前對公司增長的預期,從而影響了股價表現。

更為引人注目的是,德永佳集團擬派末期股息僅為每股2港仙,較上年同期也大幅減少,這一調整可能對市場情緒產生了極大負面影響,或許也是股價大跌驅動因素之一。

德永佳集團,是一家主要從事針織佈、棉紗及服飾業務的香港投資控股公司,主要有兩大業務板塊,一是生產和銷售針織色紗和針織佈;二是通過其附屬公司提供成衣生產和服裝零售服務。

發展至今,德永佳集團業務涵蓋了從紡織制造到服裝零售的整個供應鏈,擁有廣泛的客戶網絡,覆蓋美國、歐洲和亞洲地區,並與多個國際知名成衣銷售商建立了業務關系。

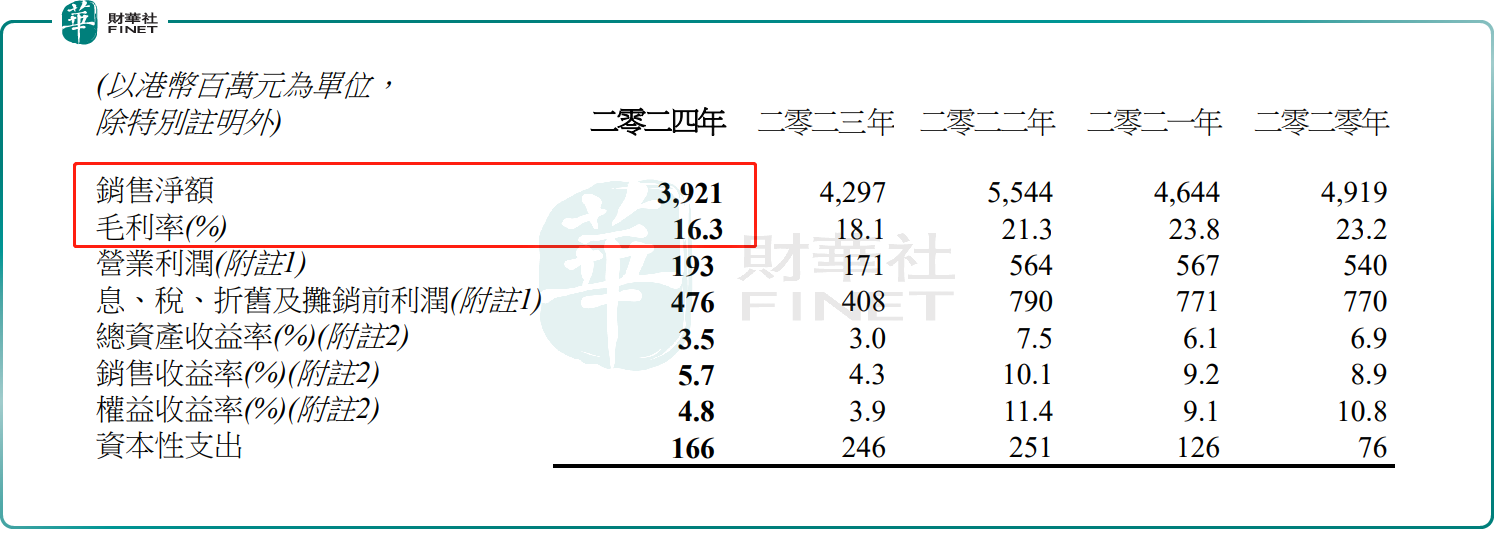

具體來看,紡織業務作為德永佳集團收入的主力軍,2024年財年的表現不儘如人意。報告期内,該業務板塊收入減少8.8%至39.21億港元,毛利率減少1.8個百分點至16.3%。

歸根結底,這由於服裝市場消費者情緒疲弱,海外服裝零售商採取了審慎的採購方式,其中大部分開始削減庫存以緩解風險。這一舉措導致對德永佳紡織產品的需求有所下降。

與此同時,疫情後中國内地經濟復蘇不如預期,加劇了中國内地紡織制造商之間的競爭。此外,由於國際政治衝突持續,導致商品價格飙升,德永佳集團的主要原材料成本依然高昂,從而導致盈利收窄。

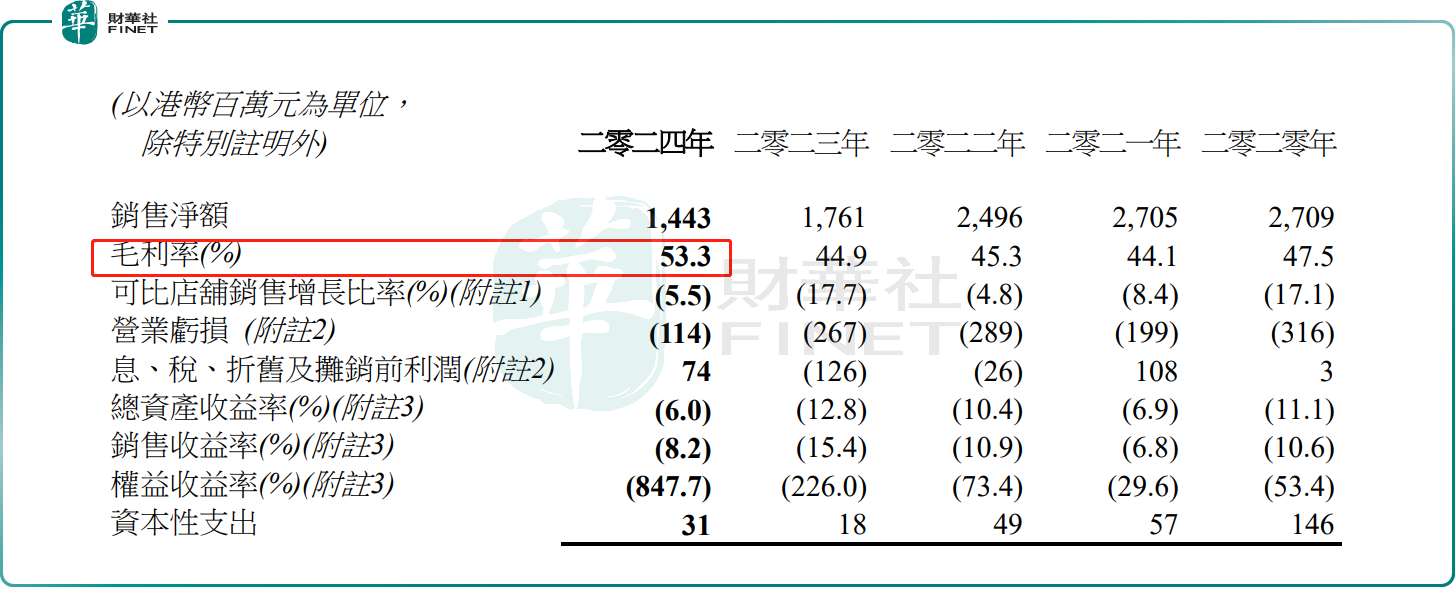

與紡織業務面臨的挑戰不同,德永佳集團的第二大業務板塊——零售及分銷業務,該營收雖錄得下滑,但毛利率表現稍好一些。

報告期内,銷售淨額為14.43億港元,同比下滑18.1%;但毛利率卻較去年同期上升了8.4個百分點至53.3%。

對於中國内地市場,德永佳集團推展了優化計劃,2024年關閉了381家(佔該市場自營店

54.8%)的低效益虧損店;同時,集團還積極地拓展電子商務銷售、寄賣及特許經營業務。

經過這一系列的調整,2024年財年,中國内地市場業務銷售淨額減少26.2%至8.16億港元,但毛利率增加6.7個百分點至45.2%。

至於香港市場,在「北上消費」潮流影響下,香港的零售業務銷售額同比下跌6%,至5.94億港元。但得益於新產品系列的推出及其創新升級功能,此市場毛利率增加了10.1個百分點至63.8%。