申港證券股份有限公司孔天禕近期對華利集團進行研究併發布了研究報告《首次覆蓋報告:全球運動鞋履製造龍頭優勢高築》,本報告對華利集團給出買入評級,當前股價爲67.57元。

華利集團(300979)

投資摘要:

全球領先的運動鞋專業製造商。華利集團深耕運動鞋履製造二十餘年,積極發展合作客戶,主要爲Nike、Converse、Vans、Puma、UGG、Columbia、Under Armour、HOKA ONE ONE等全球知名運動品牌提供開發設計與製造服務,主做運動休閒鞋、戶外靴鞋、運動涼鞋/拖鞋類。公司實際控制人爲張聰淵家族,創始人家族持股87.48%,股權結構集中,管理高效。

運動鞋行業機遇挑戰並存,空間仍很大。運動鞋產業鏈分明,經營模式特點突出,生產工藝繁雜,品牌客戶選擇供應商的門檻高,供應商數量逐步下降,利於頭部企業。全球鞋履消費市場規模穩定增長,運動鞋類板塊增長迅速,中國市場發展迅速且潛力大。中國鞋履代工行業競爭激烈,市場潛力大,行業滲透率穩步提升,製鞋產業正向東南亞和南亞國家轉移。

核心競爭力:低成本+強研發+高產能優質客戶深度綁定

客戶端:公司銷售客戶主要爲全球知名運動品牌運營商,客戶資源優質。公司與Nike等前五大客戶通過簽訂銷售框架合同及銷售訂單的形式維持長期穩定的合作關係,且Nike向公司採購額穩步提升。相對於部分主要競爭對手,公司的客戶結構更爲均衡,經營穩定性更強。公司通過完整成熟的銷售流程來與新客戶達成實際合作,堅持“優質多客戶模式”的客戶策略,致力於成爲已有客戶的核心供應商,有望與國內優質品牌達成合作關係。

研發端:公司重視開發體系建設,已建立完整成熟開發業務創新流程。公司在產品開發設計、生產製造過程中不斷融合自動化技術。公司多類核心生產工藝技術行業領先,產品生產降本增效,已擁有多項研發成果轉化。公司研發投入穩定,研發人員數量逐年遞增。

產能端:未來公司產能持續爬坡,公司根據預期的訂單情況,在越南、緬甸、印度尼西亞擴建、新建廠房及附屬工程。爲提升運動休閒鞋產能,公司將編織鞋面擴產項目變更爲印尼生產基地建設項目。考慮到緬甸政局變動、國際經濟形勢、資金支付便利和募集資金使用效率等問題,公司調減部分募集資金,投入印度尼西亞鞋履生產基地(二期)建設項目。2024年上半年,公司預計越南的兩家新建工廠(一家成品鞋工廠和一家鞋面、鞋底等半成品工廠)、印度尼西亞一家新建工廠(成品鞋工廠)將逐步投產。

自動化:公司採用品牌運營與生產製造相分離的模式,公司擁有較爲先進的開發設計設備與自動化生產設備,助推開發生產效率優化,從而降低生產成本。公司持續推進自動化,在各量產工廠大力推進技術改造。

投資建議:預計公司2024年~2026年EPS分別爲3.31元、3.84元、4.38元,當前股價市盈率分別爲20.63倍、17.79倍、15.62倍,首次覆蓋給予“買入”評級。

風險提示:國際貿易風險、跨國經營風險、勞動力成本上升風險風險、客戶集中風險。

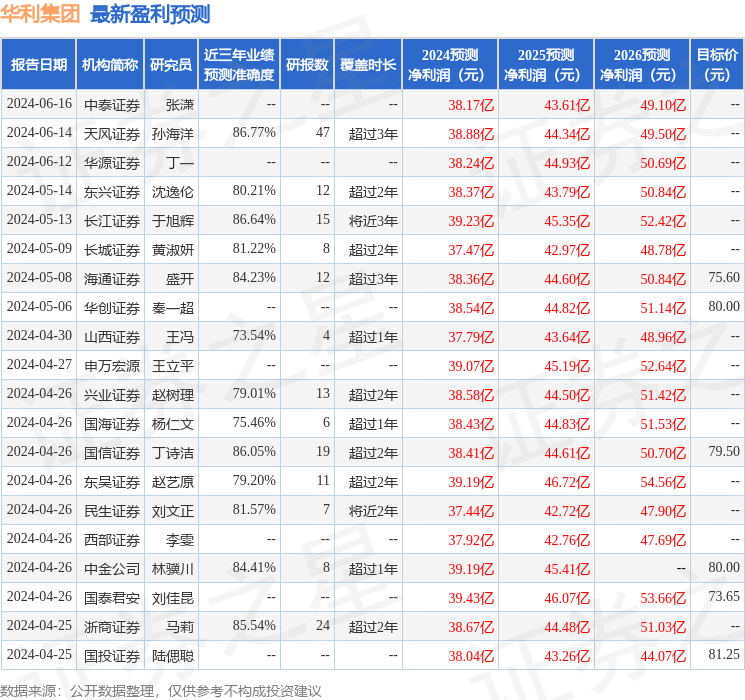

證券之星數據中心根據近三年發佈的研報數據計算,天風證券孫海洋研究員團隊對該股研究較爲深入,近三年預測準確度均值高達86.77%,其預測2024年度歸屬淨利潤爲盈利38.88億,根據現價換算的預測PE爲20.29。

最新盈利預測明細如下:

該股最近90天內共有33家機構給出評級,買入評級30家,增持評級3家;過去90天內機構目標均價爲75.75。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。