來源:硬AI

戴爾正在獲得大量的人工智能服務器訂單,特別是來自二級雲服務提供商。

幾周前,市場就傳出了馬斯克的 xAI 將打造超級計算機。

這個服務於$特斯拉 (TSLA.US)$自動駕駛和下一代Grok的模型數據中心,是繼Meta超算中心之後的又一大巨型計算工廠,xAI的供應商一直備受市場矚目。

昨晚,馬斯克在其推特上公開了xAI的機架供應商——$戴爾科技 (DELL.US)$和$超微電腦 (SMCI.US)$,並表示兩家份額各佔一半。

要知道,這個數據中心採購了10萬張H100算力卡,其規模至少是當前最大 AI 集群的四倍。

隨後,戴爾連漲三天,幅度超13%。超微也在兩日內上漲了4.5%。

一、戴爾爲何上漲?

爲什麼戴爾的漲幅比超微多了近兩倍?

主要是因爲xAI的合作,打破了市場先前對戴爾的低預期。

先前硬AI在《AI服務器出貨潮,爲何預期最高的Dell利潤意外“滑坡”》中討論過,戴爾最新一季業績顯示,其存儲業務和營業利潤均低於市場預期。

由於戴爾在AI服務器領域利潤率過低,引發了市場的擔憂,市場對戴爾後續AI服務器的盈利預期變弱。

然而,與xAI的合作給了市場一針強心劑,再次拔高了對戴爾的預期。

三天前,大摩發佈了一份戴爾的報告,根據供應鏈的反饋,戴爾的訂單比最初預期的還要強勁,其正在獲得大量特別是來自二級雲服務提供商的訂單。

大摩進一步表示,AI服務器的組裝並不簡單,有較高的技術壁壘,擁有產線可以量產的廠商並不多。

同時,戴爾在面向企業的端到端計算解決方案中一直處於領先地位。英偉達CEO黃仁勳也強調過,戴爾是任何企業計算需求的首選公司。

此外,面對戴爾AI服務器利潤率過低的情況,業內專家推測,戴爾目前採用的是低利率搶佔市場份額的戰略,長期來看,AI業務還是值得期待的。

大摩指出,目前市場的存儲需求也在回升,這將有助於戴爾整體的積極前景。

二、台積電漲價或帶來3%至6%的收入上行空間

1、台積電漲價

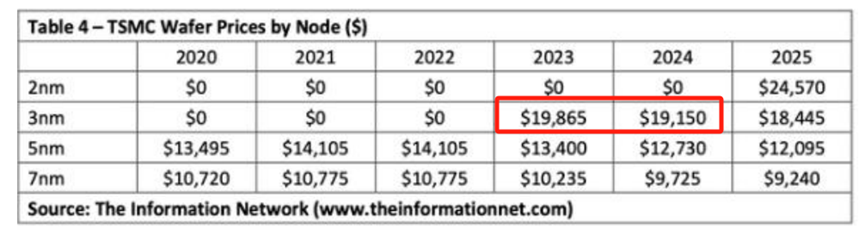

6月初,COMPUTEX 2024 臺北電腦展上,傳出了台積電3nm製程將上漲的傳言。

價格上漲的原因主要有三個。

1)芯片售價高企,而台積電的供貨成本偏低

H100售價2.5萬至3萬美元,而台積電供貨成本僅666美元。

具體來看,台積電3nm製程的晶圓片報價2萬美金,而一張晶圓片可以切出30片H100,相當於每片H100僅售666美金。

而英偉達獲得H100後,售出價格達到了2.5萬至3萬美元。

此次台積電漲價的傳言後,NVDA CEO黃仁勳,表示贊同,“台積電值得更高的報價”。

花旗評論到,認爲台積電應該能夠在AIGPU/加速器和邊緣AI設備需求激增的背景下,向客戶反映其價值。

2)材料、研發成本、水電等生產要素成本的上漲

材料、研發成本、水電等生產要素成本的上漲,促使台積電漲價。

台積電管理層指出公司正面臨來自一些海外晶圓廠、通貨膨脹和更高電費的成本上升。

並表示將會對海外晶圓廠收取比臺灣晶圓廠更高的價格。

此前,有不少報道稱,台積電在美國的工廠成本相比臺灣工廠要高出很多,主要原因之一是美國的人力成本遠高於臺灣。

一方面,面對材料、研發成本、水電等生產要素成本的上漲;另一方面,台積電需要維持公司的盈利和增長。

因此,漲價無可厚非。

3)需求大於供給

市場對N3製程的需求,遠遠大於供給。從經濟學角度看,需求大於供給,漲價也就順勢而爲,價高者得。

花旗指出,除蘋果外,2024年下半年將看到英特爾、高通和聯發科的大量N3訂單,並期待在2025年看到更多的N3 AI GPU/加速器。

目前,全球可以供貨3nm的代工廠僅台積電和三星。然而三星的3nm拉胯出不了貨,三星自己的高端soc只能用台積電了。

台積電將成爲真正意義上的24-25年獨家,漲價也是順勢而爲。

2、漲價對營收的影響

6月17日,據Commercial Times報道,台積電可能會提高N5和N3的晶圓價格。

截至2024Q1,N5和N3兩個製程,分別佔臺積電營收37%、9%。

目前,受限於台積電N3製程的產能,大多數AIGPU/加速器在N7/5/4。

花旗預測,隨着台積電N3產能的落地,以及產能利用率的提升,N3的營收佔比將得到提升。

此外,伴隨着AI PC/AI手機的出現,先進製程(N5/4/3)將持續緊俏。

花旗預測,先進節點(N5/4/3)將佔台積電2024E/25E營收的53%/61%,並預計N5和N3製程的平均銷售價格可能會上漲5-10%,爲台積電提供約3%至6%的收入上行空間。

編輯/tolk