萬聯證券股份有限公司陳雯,李瀅近期對福瑞達進行研究併發布了研究報告《首次覆蓋:聚焦大健康產業,化妝品“5+N”戰略升級》,本報告對福瑞達給出增持評級,當前股價爲7.3元。

福瑞達(600223)

投資要點:

概況:原山東國資房企,剝離地產業務聚焦大健康產業。公司早前是山東省國資委下的房地產企業,2018年收購山東福瑞達醫藥集團有限公司,實行“地產+醫養”發展模式,2023年,公司置出房地產業務,聚焦大健康產業。目前,公司主要業務爲化妝品、醫藥和原料。2023年,公司化妝品/醫藥/原料及添加劑收入佔比分別爲52.76%/11.35%/7.67%。

化妝品業務:品牌戰略升級爲“5+N”,佈局“生美+醫美”新生態。公司化妝品業務主要通過福瑞達生物股份公司開展,目前旗下有頤蓮、璦爾博士、善顏、伊帕爾汗、UMT、詮潤、貝潤等多個不同定位的品牌。其中,頤蓮和璦爾博士爲兩大主力品牌,近年收入增長亮眼。頤蓮專注“玻尿酸保溼護膚”,不斷強化品牌心智;璦爾博士品牌升級閃充水乳,並不斷提升搖醒精華、閃充品線等高毛利產品銷售佔比,毛利率有望進一步提升。2023年,公司推出醫學美容品牌“珂謐KeyC”,切入高成長的膠原蛋白醫學美容賽道,未來有望打造第二成長曲線。

原料業務:業務發展穩健,積極開拓多領域的應用。公司原料業務發展穩健,2018-2023年原料業務收入CAGR爲40.99%,收購焦點生物後產能擴大。近期公司積極調整焦點福瑞達的銷售戰略,提升毛利較高的化妝品級透明質酸銷售佔比,開拓海外市場,並拓展透明質酸在醫美、紙巾、洗護等領域的應用。

醫藥業務:多領域佈局,線上+線下全渠道模式。公司醫藥板塊旗下擁有施沛特、頸痛顆粒、小兒解感顆粒等多個知名品牌。2024Q1,公司醫藥板塊營業收入同比-23.25%,主因23Q1應急保供品導致基數較高以及24Q1業務調整,隨着醫藥業務逐步打通線上產品鏈路以及業務調整結束,預計醫藥業務將重回向上通道。

盈利預測與投資建議:公司聚焦大健康產業,化妝品業務品牌戰略升級爲“5+N”,主力品牌頤蓮和璦爾博士收入保持增長亮眼,2023年推出新品牌切入膠原蛋白醫美賽道;原料業務調整銷售戰略,積極開拓海外市場和多領域的應用,未來有望繼續保持穩健增長;醫藥業務隨着線上產品鏈路打通和未來業務調整的結束,有望重回向上通道。我們預計,公司2024-2026年EPS分別爲0.34/0.42/0.52元/股,對應2024年6月17日股價的PE分別爲22/18/15倍,首次覆蓋給予“增持”評級。

風險因素:宏觀經濟恢復不及預期風險、行業競爭加劇風險、渠道拓展不達預期風險、品牌品類拓展不達預期風險。

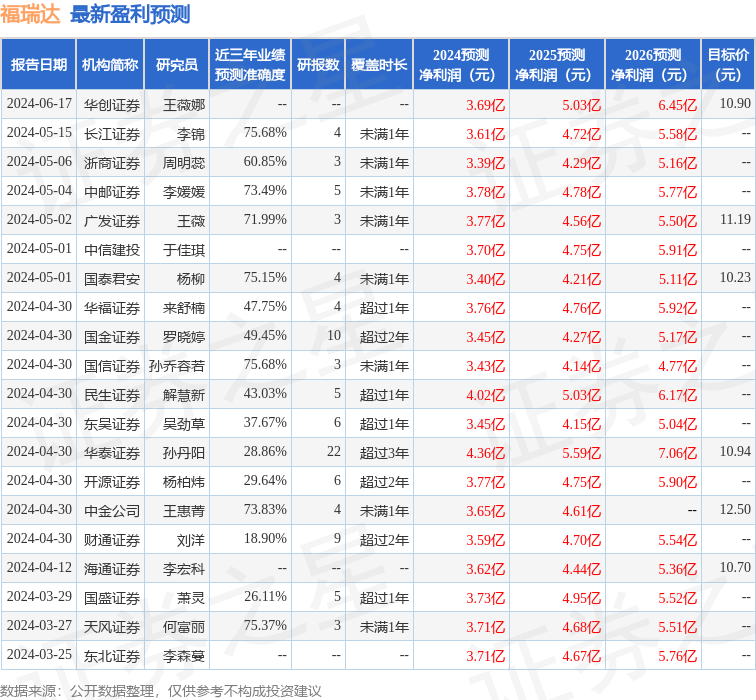

證券之星數據中心根據近三年發佈的研報數據計算,長江證券李錦研究員團隊對該股研究較爲深入,近三年預測準確度均值爲75.68%,其預測2024年度歸屬淨利潤爲盈利3.61億,根據現價換算的預測PE爲20.44。

最新盈利預測明細如下:

該股最近90天內共有25家機構給出評級,買入評級21家,增持評級4家;過去90天內機構目標均價爲11.07。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。