2023年,組件價格的探底使得光伏電站建設成本大幅降低,刺激了下游裝機需求,清源股份(603628.SH)2023年交出了一份營收、淨利雙增的答卷。然而,今年一季度,清源股份營收、淨利潤掉頭直下,歸母淨利潤直降近八成。究其原因,毛利率及匯兌損失是造成業績“變臉”的主要因素。

證券之星注意到,清源股份的銷售毛利率僅在上市第二年取得正向增長,此後連連退坡,算上今年一季度,銷售毛利率已是六連降。

清源股份收入主要來自於境外市場,但從去年年報披露的數據來看,境外市場的收入增速從33.27%降至7.51%,增長顯著承壓。

連續3個季度業績退坡,期間費用“吞噬”利潤

資料顯示,清源股份成立於2007年,並於2017年登陸上交所,是一家從事分佈式光伏支架、固定光伏支架及智能光伏跟蹤器的研發、設計、生產和銷售,光伏電站的開發、建設及運營,光伏電力電子產品的研發、生產和銷售的高新技術企業。公司主要以光伏支架爲主營產品,面向大型經銷商、區域重點項目開發商、業主和主流EPC公司進行銷售。

根據國家能源局發佈的《2023年光伏發電建設運行情況》,2023年度國內光伏新增裝機216.30W,同比增長147.45%;其中,集中式光伏電站新增120.01GW,同比增長230.61%;分佈式光伏電站新增96.29GW,同比增長88.43%。

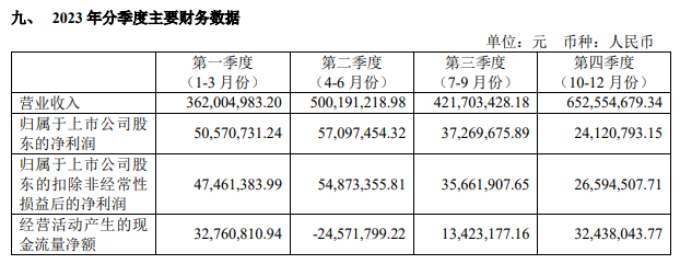

裝機量的增長帶動了業績提升。2023年,清源股份實現營收19.36億元,同比增長34.3%;對應歸母淨利潤1.69億元,同比增長54.56%。

證券之星注意到,2023年下半年,清源股份連續陷入增收不增利的境地。Q3及Q4分別實現營收4.22億元、6.53億元,增幅2.06%、54.23%;對應歸母淨利潤3726.97萬元、2412.08萬元,分別同比下滑6.5%、41.28%。

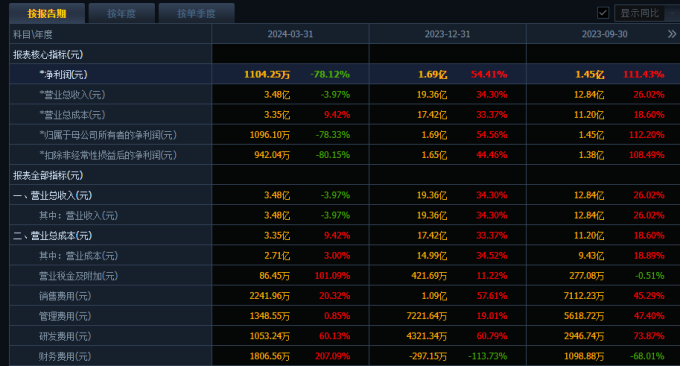

今年一季度,清源股份面臨的形勢更爲嚴峻。當期實現營收3.48億元,同比下降3.97%;實現歸母淨利潤1096.1萬元,同比下降78.33%。從國家能源局公佈的數據來看,今年1—4月我國新增光伏裝機60.11GW,同比增長24.4%。爲何裝機規模的提升沒能帶動業績增長?

清源股份在業績說明會上解釋稱,業績變動主要是因爲2024年第一季度銷售區域收入變動,導致毛利降低及匯兌損失大幅增加影響所致。

清源股份內部人士也向媒體表示,主要是歐洲那邊需求下降,因爲當地的產能跟上來了,之前是能源危機,公司去年三季度業績有一個比較好的爆發。今年公司的研發費用增加較多,每個地方屋頂不同,需要針對性地開發一些產品,還有匯兌損益也會產生一些影響。

從費用端來看,一季度期間費用的增長擠壓了盈利空間。其中銷售費用2241.96萬元,同比增長20.32%;匯兌損失造成財務費用明顯上升,導致其同比增長207.09%至1806.56萬元。此外,一季度的研發費用也達到1053.24萬元,同比增長60.13%。

證券之星發現,相較於同行業其他公司,清源股份可以說是業績遇冷明顯。今年一季度,中信博(688408.SH)實現營業收入18.14億元,同比增長122.47%;對應歸母淨利潤1.54億元,同比增長297.18%。意華股份(002897.SZ)實現營業收入15.29億元,同比增長63.18%;歸母淨利潤8667.85萬元,同比增長456.11%。

值得一提的是,清源股份一季度應收賬款同比增長15.93%至6.9億元,遠超同期營業收入。大量的應收賬款佔用了流動資金,今年一季度經營性現金流同比下降126.66%至-873.46萬元,去年末這一指標爲5405.02萬元。

毛利率一降再降

毛利率下滑是影響一季度業績的因素之一,但事實上,清源股份的毛利率頹勢早有顯現。

分產品來看,2023年光伏支架銷售量6833.62MW,同比增長49.06%。該產品貢獻營收16.74億元,收入佔比達86%,毛利率同比增加1.41個百分點至19.33%,也是唯一一個實現毛利率增長的板塊。

光伏電力電子產品毛利率19.75%,同比減少4.78個百分點;光伏電站開發及建設業務毛利率減少8.9個百分點至41.02%。雖然上述板塊收入佔比小,但是毛利率下滑幅度大,致使整體產品毛利率減少了0.23個百分點。

東財Choice數據端顯示,2018年,清源股份的銷售毛利率達到25.75%,但此後便一直在走下坡路。2019-2023年,其銷售毛利率分別爲25.19%、25.07%、24.41%、22.71%、22.58%。

今年一季度,銷售毛利率依然沒能止跌回升,同比下滑5.28個百分點至22.11%。更能代表企業真實盈利能力的銷售淨利率則直降10.76個百分點至3.18%,去年末爲8.72%。

關於區域收入結構,證券之星注意到,清源股份核心產品光伏支架的收入主要來自境外。2023年年報顯示,清源股份在澳洲區域銷售收入爲3.86億元,在分佈式光伏支架市場保持着第一的市場份額;在歐洲市場收入爲2.87億元,同比增長3.28%,系2023年三季度以來歐洲需求有所下降,相應業務增速自三季度有所下降;在菲律賓、馬來西亞、非洲、沙特等新興市場則保持較高增速,2023年新增開發的加拿大市場實現300萬元的銷售收入。國內市場方面,支架業務貢獻的收入爲6.95億元,同比增長115.28%。

國內支架業務的高增長拉動了境內收入,2023年境內市場實現收入9.28億元,同比增長81.47%;境外收入9.81億元,同比增長7.51%。境內外收入佔總收入的比重分別爲47.91%、50.65%。回顧往年,境外收入還是佔明顯比重。2020-2022年,境外收入佔總收入比重分別爲64.38%、67.23%、63.25%,境內收入佔比爲34.88%、31.47%、35.45%。

證券之星注意到,2023年,境外市場收入增速驟降。2021及2022年境外收入分別爲6.84億元、9.12億元,增速分別爲18.04%、33.27%,而2023年卻跌至個位數。(本文首發證券之星,作者|陸雯燕)