①利元亨遭遇首次年度虧損,上交所要求利元亨說明切入動力鋰電並繼續加大光伏設備投入的主要考慮及市場競爭力;業內人士表示,問詢反映出當前光伏、鋰電賽道競爭激烈,企業需謹慎佈局業務; ②由於動力鋰電回款週期長等原因,利元亨財務數據不容樂觀,證券部人士表示今年毛利率預計會有所提升。

《科創板日報》6月21日訊(記者 餘佳欣)業績虧損下仍持續業務轉型,6月19日,利元亨披露年報問詢函回覆。上交所針對該公司毛利率、在手訂單、前五大客戶、應收賬款、存貨、資產負債率等多項指標提出問詢,並要求其說明與同行業可比差距。

2023年度,利元亨增收不增利,實現營業收入49.94億元,同比增加18.81%;淨虧損1.88億元,同比下滑164.94%。今年一季度,該公司業績持續下滑,淨虧損1.88億元。

“我們今年的目標肯定是圍繞業績向好回調的方向去做所有事情,不管是從訂單簽訂還是內部運營管理,都是圍繞着降本增效來。各項指標環比和同比有所改善,只不過體現在淨利潤單個指標來看,確實年度和一季度都出現了虧損的狀況。”利元亨證券部人士向《科創板日報》記者表示。

有業內人士向《科創板日報》日報記者表示,對利元亨的問詢亦反映出當前光伏、鋰電賽道競爭激烈,企業如何在此背景下謹慎佈局值得關注。

▍業務轉型遭問詢

據了解,利元亨成立於2018年,自2020年以來,該公司從消費鋰電設備業務向動力鋰電設備轉型,獲得比亞迪、寧德時代、國軒高科等動力鋰電頭部客戶的量產訂單。 2022年以來,利元亨開始由鋰電池產品向光伏等領域佈局。

從收入構成來看,2023年,利元亨動力鋰電業務營收爲34.06億元,同比增加121.84%,爲營收主力。

不過,利元亨鋰電業務營收上漲,卻並未帶來整體業績上行。據公告披露,2023年度,利元亨毛利率和扣非淨利潤都比同行業可比公司(先導智能、杭可科技、贏合科技、科瑞技術)降幅更大。

對於業績下滑,利元亨給出多種解釋因素,包括動力鋰電領域未形成規模化效應,動力鋰電毛利率低,海外營收佔比不大,管理費用、財務費用高企等。

產品構成方面,該公司特別提到,動力鋰電設備方面,該公司前中段的標準化機型產品佔相當比重。而在下游應用領域相同的情況下,鋰電池生產線中後段設備由於定製化程度高、競爭程度相對低一些,毛利率相對較高。該公司正加大中後段工藝設備。

不過在此背景下,該公司繼續切入光伏賽道。2023年,利元亨光伏領域的銷售收入爲2,991.15萬元。年報顯示,2023年,利元亨繼續加大光伏前段單晶硅棒、切片、切方等機加自動化生產線和光伏智能倉儲等設備的資源投入。

針對此,上交所要求利元亨說明切入動力鋰電並繼續加大光伏設備投入的主要考慮及市場競爭力。

利元亨表示,電池製造不管是鋰電池還是光伏、儲能電池均包含電芯製造、裝配、檢測及組裝等工序,在耦合控制、柔性製造、精密成型、成像檢測等技術點上有共通點,智能化生產管理亦離不開智能倉儲技術、物聯技術及數字孿生等技術,公司已基本具備上述平台型技術。同時,該公司在鋰電池製造設備領域的生產經驗、項目經驗、核心技術、研發體系、品牌形象等方面的積累可以助力光伏電池製造設備業務的發展。

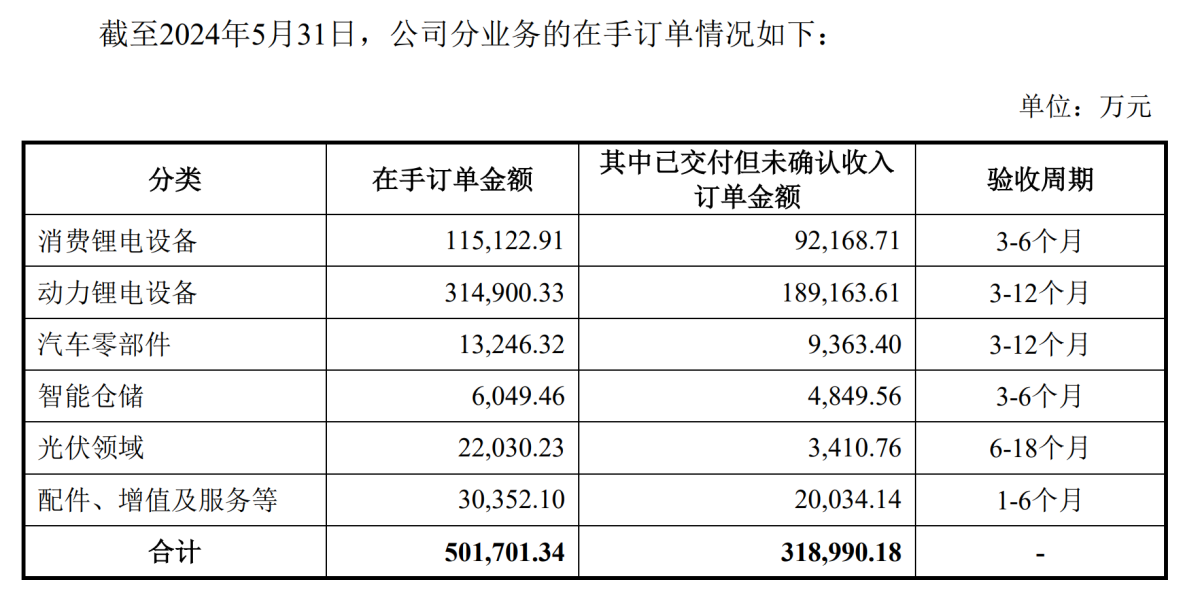

據披露,截至2024年5月31日,該公司的在手訂單金額達50.17億元。其中動力鋰電設備在手訂單31.49億元,光伏領域在手訂單2.20億元。利元亨坦言,光伏領域製造設備的收入金額及佔比目前暫未構成該公司主要業務收入來源。

▍光伏、鋰電賽道競爭激烈

實際上,企業同時佈局鋰電、光伏設備並不少見。有業內人士向《科創板日報》記者表示,對利元亨的問詢亦反映出當前光伏、鋰電賽道競爭激烈,企業如何在此背景下謹慎佈局值得關注。

以鋰電爲例,2023年以來,鋰電企業整體業績承壓,不少企業尋求開闢新的賽道,其中,同樣聚焦鋰電設備的海目星就於近期披露跨領域佈局醫療激光設備的公告。

而以光伏來看,儘管當前光伏設備企業受益於光伏裝機量上升,業績呈上升趨勢,不過業內人士提醒,如果產業供給過剩,價格競爭過於激烈,下游廠商或許會減少擴產計劃,對光伏設備的需求也會受到影響。

在此背景下,行業低端產能有望加速出清。6月20日,國家能源局新能源和可再生能源司司長李創軍在國新辦新聞發佈會上表示,當前,中國光伏行業確實競爭非常激烈,爲引導產業健康發展,我們將會同相關部門組織行業協會適時發佈產業規模、產能利用率和市場需求等信息,合理引導光伏上游產能建設和釋放,避免低端產能重複建設,努力營造良好的市場環境。鋰電方面,工信部5月8日公開徵求對鋰電池行業規範條件及公告管理辦法(徵求意見稿)的意見。其中提出,引導企業減少單純擴大產能的製造項目,加強技術創新、提高產品質量、降低生產成本。

《科創板日報》記者注意到,海外市場和新技術拓展成爲當前企業“殺手鐧”。其中,作爲以光伏設備爲主的奧特維近日披露半年報顯示,該公司上半年營收、淨利雙增,其證券部人士提到,該公司近年來加速拓展海外市場,今年海外市場情況相較去年同期更樂觀。

回看利元亨,據公告顯示,截至2024年5月31日,利元亨海外業務在手訂單金額佔比達20.68%。利元亨證券部人士向《科創板日報》記者表示,“公司海外訂單業務佔比在逐步提高,現在逐步在驗收中,所以收入也在逐步增加,海外營收應該是相對提高的,但最終是多少還得看公佈數據。”

新技術方面,年報顯示,目前利元亨在研項目共19個,應用前景包括新能源汽車、動力電池、光伏、儲能、大圓柱電池等。

公告披露,在固態電池方向的幹法電極設備和壓制轉印設備上,該公司目前已在跟比亞迪、廣汽埃安、蘇州清陶新能源科技有限公司、國軒高科對接方案或提供相關設備;在鈣鈦礦方向,利元亨的激光劃線機和激光清邊機已完成寧德時代實驗室驗證。

▍財務狀況不容樂觀

開拓新領域需要持續穩健的現金流加持。《科創板日報》記者注意到,當前利元亨財務數據不容樂觀,其中應收賬款、存貨、資產負債率等多項指標受到問詢。

年報顯示,2023年該公司資產負債率爲75.62%。2023年末,該公司一年內到期的非流動負債金額爲5.97億元,同比增加197.93%;長短期借款合計金額爲12.87億元,同比增加51.80%。本期發生財務費用6611.29萬元,同比增加424.30%。

2023年,該公司經營活動產生的現金流量淨額分別爲-12.64億元。利元亨表示,主要由於銷售回款進度滯後於產品的銷售進度,且動力鋰電領域回款週期有所拉長。而原材料和人員支出等投入相對前置,與供應商的結算週期相對較短,導致公司經營活動現金流爲負。

據披露數據來看,消費鋰電回款週期主要爲3-6個月,動力鋰電回款週期爲3-12個月,而光伏領域回款週期爲6-18個月。

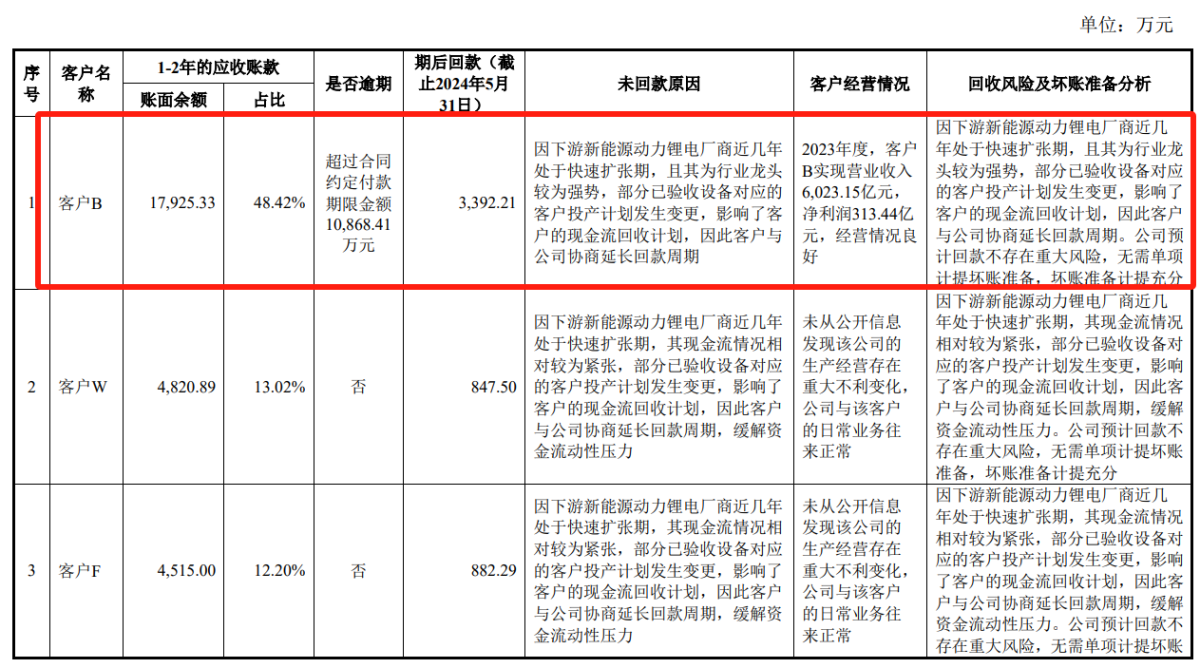

從應收賬款來看,《科創板日報》記者注意到,比亞迪或佔利元亨應收賬款較大比例。據公告顯示,客戶B應收款項和合同資產爲8.80億元,截至今年5月末回款金額爲1.95億元。而根據公告披露的客戶經營情況等可推測出,客戶B或爲比亞迪。

對此,利元亨表示,“因下游新能源動力鋰電廠商近幾年處於快速擴張期,且其爲行業龍頭較爲強勢,部分已驗收設備對應的客戶投產計劃發生變更,影響了客戶的現金流回收計劃,因此客戶與公司協商延長回款週期。”

截至2024年5月31日,利元亨授信總額度28億元,已使用20.7億元,未使用授信額度7.3億元。

有業內人士向《科創板日報》記者表示,企業虧損或影響其研發進度和新技術佈局開展。數據顯示,2024年一季度,利元亨研發費用爲1.07億元,上年同期爲1.36億元,研發費用有所下降。

不過,對於今年整體情形,該公司證券部人士向《科創板日報》記者提到,今年毛利率整體預計是會有所提升,一方面內部降本增效,同時產品結構上,從今年獲得的訂單來看,去年單一的動力鋰電佔營收比重較大的狀態有所改變,“今年我們在毛利率較高的智能倉儲設備、消費鋰電設備佔比會有所提高,綜合下來毛利率應該是有所提升。”