e.l.f. Beauty, Inc. (NYSE:ELF) shares have had a really impressive month, gaining 39% after a shaky period beforehand. The last 30 days bring the annual gain to a very sharp 92%.

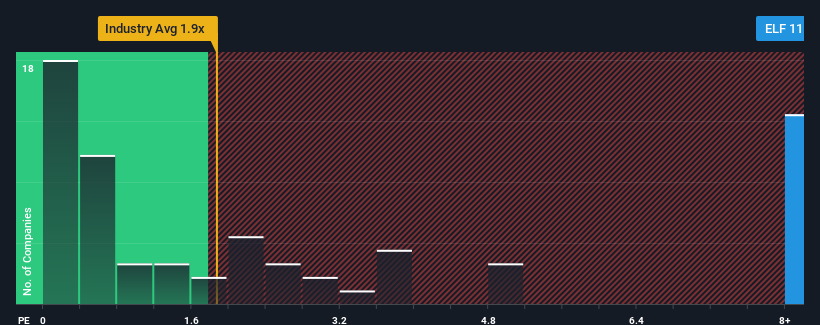

Following the firm bounce in price, you could be forgiven for thinking e.l.f. Beauty is a stock to steer clear of with a price-to-sales ratios (or "P/S") of 11.7x, considering almost half the companies in the United States' Personal Products industry have P/S ratios below 1.9x. Although, it's not wise to just take the P/S at face value as there may be an explanation why it's so lofty.

NYSE:ELF Price to Sales Ratio vs Industry June 20th 2024

How Has e.l.f. Beauty Performed Recently?

With revenue growth that's superior to most other companies of late, e.l.f. Beauty has been doing relatively well. It seems the market expects this form will continue into the future, hence the elevated P/S ratio. However, if this isn't the case, investors might get caught out paying too much for the stock.

Keen to find out how analysts think e.l.f. Beauty's future stacks up against the industry? In that case, our free report is a great place to start.

How Is e.l.f. Beauty's Revenue Growth Trending?

There's an inherent assumption that a company should far outperform the industry for P/S ratios like e.l.f. Beauty's to be considered reasonable.

Retrospectively, the last year delivered an exceptional 77% gain to the company's top line. The latest three year period has also seen an excellent 222% overall rise in revenue, aided by its short-term performance. So we can start by confirming that the company has done a great job of growing revenue over that time.

Looking ahead now, revenue is anticipated to climb by 20% each year during the coming three years according to the analysts following the company. That's shaping up to be materially higher than the 7.1% per annum growth forecast for the broader industry.

With this information, we can see why e.l.f. Beauty is trading at such a high P/S compared to the industry. It seems most investors are expecting this strong future growth and are willing to pay more for the stock.

What We Can Learn From e.l.f. Beauty's P/S?

Shares in e.l.f. Beauty have seen a strong upwards swing lately, which has really helped boost its P/S figure. Using the price-to-sales ratio alone to determine if you should sell your stock isn't sensible, however it can be a practical guide to the company's future prospects.

As we suspected, our examination of e.l.f. Beauty's analyst forecasts revealed that its superior revenue outlook is contributing to its high P/S. At this stage investors feel the potential for a deterioration in revenues is quite remote, justifying the elevated P/S ratio. It's hard to see the share price falling strongly in the near future under these circumstances.

You always need to take note of risks, for example - e.l.f. Beauty has 2 warning signs we think you should be aware of.

If strong companies turning a profit tickle your fancy, then you'll want to check out this free list of interesting companies that trade on a low P/E (but have proven they can grow earnings).

Have feedback on this article? Concerned about the content?Get in touch with us directly. Alternatively, email editorial-team (at) simplywallst.com. This article by Simply Wall St is general in nature. We provide commentary based on historical data and analyst forecasts only using an unbiased methodology and our articles are not intended to be financial advice. It does not constitute a recommendation to buy or sell any stock, and does not take account of your objectives, or your financial situation. We aim to bring you long-term focused analysis driven by fundamental data. Note that our analysis may not factor in the latest price-sensitive company announcements or qualitative material. Simply Wall St has no position in any stocks mentioned.

Have feedback on this article? Concerned about the content? Get in touch with us directly. Alternatively, email editorial-team@simplywallst.com