東方財富證券股份有限公司周旭輝近期對保隆科技進行研究併發布了研究報告《動態點評:新業務持續突破,多項目加速定點》,本報告對保隆科技給出增持評級,當前股價爲33.8元。

保隆科技(603197)

【事項】

近期,公司獲得全球著名汽車零部件企業帶溫度傳感器線束的Global項目定點,生命週期總金額1.8億元人民幣,根據項目計劃,量產時間爲2026年二季度。

【評論】

持續新增定點項目,空懸與傳感器業務未來可期。據公司數據,2024年以來,新獲得定點13個,全生命週期金額超67.7億元。其中,空懸產品定點7個,總金額54.6億元,佔比81%;傳感器(包括傳感器、攝像頭、雷達)等定點5個,合計金額7.3億,佔比11%;TPMS全球項目定點1個,合計金額5.78億,佔比8%。當前,公司空氣懸架系統主要集中在高端新能源汽車市場,公司通過對減震器、控制器等核心部件的逐步自制,產品性價比不斷提升,上車價格將進一步下探,其市場空間也將同步擴大,公司有望拿下更多項目定點。同時,隨着智駕級別不斷升級,單車智能化程度提升,其對環境感知傳感器的需求量持續攀升,公司攝像頭、毫米波雷達、超聲波雷達、域控制器等智駕產品將邁入“快車道”。

傳統業務份額提升,新業務快速成長。2023年,公司實現營收58.97億元,同比+23%,歸母淨利潤3.79億元,同比+77%,扣非淨利潤2.94億元,同比+252%。2024年Q1,公司實現營收14.83億元,同比+25%,歸母淨利潤0.68億元,同比-27%,扣非淨利潤0.65億元,同比-8%。2023年公司TPMS、汽車金屬管件、氣門嘴等傳統業務份額提升,分別實現營收19.11、14.21、7.84億元,同比+29%、+6%、+10%;空氣懸架、傳感器等新業務快速成長,分別實現營收7.01億元、5.31億元,同比+175%、+45%。隨着汽車行業競爭加劇,客戶降本需求旺盛,公司有望通過提升核心部件自制率、推動上游降本等方式挖掘內部降本潛力,同時進一步拓寬銷售渠道,爭取更多新項目定點,實現收入和盈利的持續穩定增長。

盈利能力短期承壓,後續降本增效有望逐步恢復。2023年公司毛利率27.40%,同比-0.6pct;淨利率6.47%,同比+1.71pct。24Q1公司毛利率29.45%,同比/環比+1.21/+3.27pct;淨利率4.60%,同比/環比-3.42/+2.15pct。Q1盈利能力承壓,主要原因系股權激勵費用、海運費上升等因素影響。展望24Q2及全年,隨着公司營收上升,激勵費用佔比將下降,同時伴隨公司提升運營管理水平等方式進一步降低其他費用,公司盈利能力有望得到恢復。

【投資建議】

短期,隨着新項目逐步進入量產,公司營收體量有望持續提升,同時伴隨公司降本增效措施,盈利能力有望逐步恢復;中長期,在汽車新能源、智能化趨勢下,公司憑藉空懸與傳感器等產品拿下更多客戶,同時不斷完善在全球多個主要汽車市場的本地化經營能力,成長爲國際化一流汽車零部件企業。我們預計公司2024-2026年營收分別爲74.13、94.60和108.92億元,歸母淨利潤分別爲4.48、5.97和6.94億元,對應EPS分別爲2.11、2.82和3.27元,對應PE分別爲17、13和11,首次覆蓋,給予“增持”評級。

【風險提示】

空懸及傳感器產品客戶拓展不及預期

重點客戶銷量不及預期

空懸產品行業競爭加劇

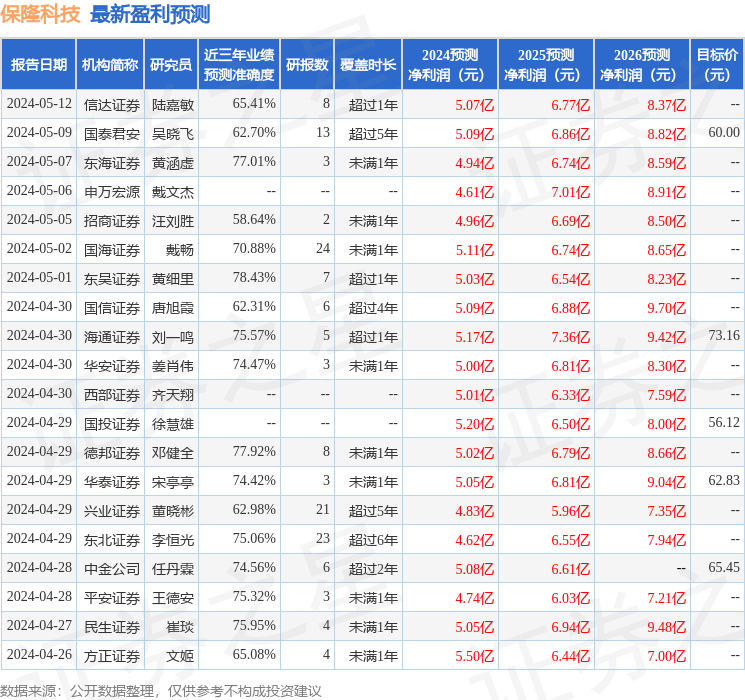

證券之星數據中心根據近三年發佈的研報數據計算,東吳證券黃細裏研究員團隊對該股研究較爲深入,近三年預測準確度均值爲78.43%,其預測2024年度歸屬淨利潤爲盈利5.03億,根據現價換算的預測PE爲14.26。

最新盈利預測明細如下:

該股最近90天內共有29家機構給出評級,買入評級23家,增持評級6家;過去90天內機構目標均價爲60.72。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。