東方財富證券股份有限公司周旭輝,程文祥近期對鹽湖股份進行研究併發布了研究報告《2024年一季報點評:鉀肥銷量短期承壓,鋰鹽產能穩步擴張》,本報告對鹽湖股份給出增持評級,當前股價爲16.58元。

鹽湖股份(000792)

【投資要點】

公司2024Q1收入和利潤大幅回落,現金流表現優異。2024Q1公司實現營業收入27.2億元,同比下降42.1%,環比下降52.9%;實現歸母淨利潤9.3億元,同比下降58.0%,環比下降59.6%;實現扣非後歸母淨利潤8.8億元,同比下降60.4%,環比下降72.8%。2024Q1公司實現毛利率48.7%,同比回落23.5個百分點,環比回落4.4個百分點;實現淨利率38.5%,同比回落13.7個百分點,環比回落1.6個百分點。2024Q1公司實現經營活動現金流淨額13.5億元,同比增長2.8%。雖然鉀肥和鋰鹽價格疲弱,導致公司2024Q1收入和利潤大幅回落,但是公司整體仍然保持盈利狀態,而且現金流充沛,顯示出公司較強的成本優勢。

一季度鉀肥銷量承壓,碳酸鋰銷量高增長。2024Q1公司鉀肥實現銷量76.4萬噸,同比下降38.8%,碳酸鋰實現銷量0.99萬噸,同比大幅增長(2023Q1銷量0.14萬噸)。根據Choice數據,2024Q1氯化鉀平均出廠價格爲2684元/噸,同比下降23.3%,環比下降2.9%;電池級碳酸鋰市場平均價格爲10.1萬元/噸,同比下降75.7%,環比下降27.9%。鉀肥業務而言,鉀肥銷量和價格雙雙回落是導致鉀肥業務收入回落明顯的原因,而且銷量影響更甚。2024Q1公司鉀肥銷量回落,主要原因系進口鉀肥的供給量較去年同期有了大幅躍升,港口庫存高位運行。後續隨着,鉀肥庫存的消耗,公司鉀肥銷量有望回歸至正常水平。碳酸鋰業務方面,碳酸鋰銷量同比是增長態勢,碳酸鋰價格的回落是導致該板塊收入和利潤回落的核心原因。

鋰鹽產能大幅擴張中,分紅問題未來亦有望得到解決。展望後續,公司2024年碳酸鋰銷量目標是4萬噸,較2023年銷量小幅增長。同時,公司還有4萬噸基礎鋰鹽產能在建設過程中,目前計劃2024年底建成。公司在藍科鋰業股權比例爲51.4%,因此就藍科鋰業的4萬噸鋰鹽產能而言,公司鋰鹽的權益產能爲2萬噸左右。如果公司新增鋰鹽產能建設順利,到2025年公司鹽湖提鋰權益產能將達到6萬噸規模。另外,公司表示在新《公司法》正式施行後,公司會立即着手修訂《公司章程》,在分紅政策方面,將嚴格按照新法規的規定執行,確保股東權益得到充分保障,讓廣大股東能夠分享到公司發展的成果。新公司實施後,公司未來有望解決當前無法分紅的問題

【投資建議】

基於公司一季度財務數據、以及鉀肥和碳酸鋰最新的銷量和價格情況,我們下調對公司鉀肥銷量和價格的預測,進而下調對公司2024-2026年收入和利潤預測。預計2024-2026年公司營業收入分別爲149.4億元、177.1億元和212.9億元;歸母淨利潤分別爲71.6億元、82.3億元和99.5億元,對應EPS分別爲1.32元、1.52元和1.83元,對應PE分別爲13倍、11倍和9倍。鑑於公司未來鋰鹽銷量存在增長潛力,而且新公司法下,公司如果按照新規用資本公積金對往年虧損進行彌補,公司將具備分紅能力,我們維持“增持”評級。

【風險提示】

鋰鹽價格大幅下降;

鋰鹽產能投放不及預期;

鉀肥價格大幅下降。

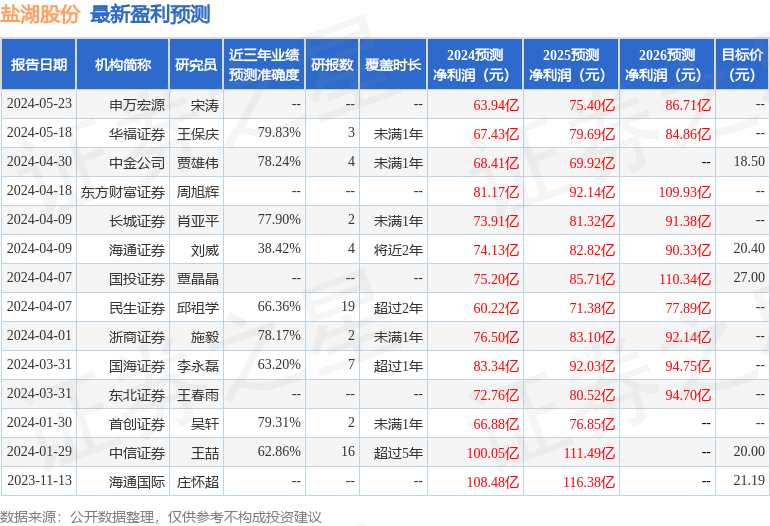

證券之星數據中心根據近三年發佈的研報數據計算,華福證券王保慶研究員團隊對該股研究較爲深入,近三年預測準確度均值爲79.83%,其預測2024年度歸屬淨利潤爲盈利67.43億,根據現價換算的預測PE爲13.37。

最新盈利預測明細如下:

該股最近90天內共有12家機構給出評級,買入評級9家,增持評級3家;過去90天內機構目標均價爲23.02。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。