Apple Intelligence不僅拉動了硬件出貨預期,可能更重要的是將快速拉開大模型間的市場份額。

6月11日的$蘋果 (AAPL.US)$WWDC大會後,整個AI行業的敘事發生了全新的變化。

Apple Intelligence的出現,使得AI手機將成爲全新拉動出貨增長的利器,蘋果表現將強於市場預期,蘋果產業鏈公司都在最近表現強勁。

大摩、摩通、美銀認爲,Apple Intelligence的逐步滲透,將拉動供應鏈的新一輪增長。

1)不僅僅是30億參數的本地模型,蘋果還推出了在M2 Ultra上運行的雲端模型,意味着Apple Intelligence的滲透將拉動M系列芯片的增長;

2)與蘋果過往廣泛的兼容不同,Apple Intelligence僅適用於配備 A17 Pro 和 M 系列芯片的設備,佔 iPhone 和 iPad 總量的 8%,這種有限的推出策略將促使蘋果近13億用戶的設備升級。

同時,由於Open AI成功拿下蘋果用戶,也讓Open AI用戶量向10億級衝刺,將獲得用戶基數壁壘。

這種級別的用戶數顯然是其他競爭對手可望不可及的目標。

根據李開復上週的說法,“目前國內所有大模型廠商DAU總量也就在千萬級別,比我們平時用的每個應用都小很多,這說明用戶的市場教育還遠遠沒有完成。”這也意味着用戶基數帶來的護城河,在國內市場沒有一家能在現階段做到。

硬AI認爲,蘋果帶動AI大模型用戶增長的生態模式,可能會半年後會在安卓上得到複製,屆時,各家大模型肯定會爭奪這個入口獲得用戶。

對於大模型廠商,獲得手機用戶,肯定比現有投流模式獲客成本收益比更高。不過,是不是能有Open AI的議價能力,就有待觀察了。

一、Apple出貨量預測

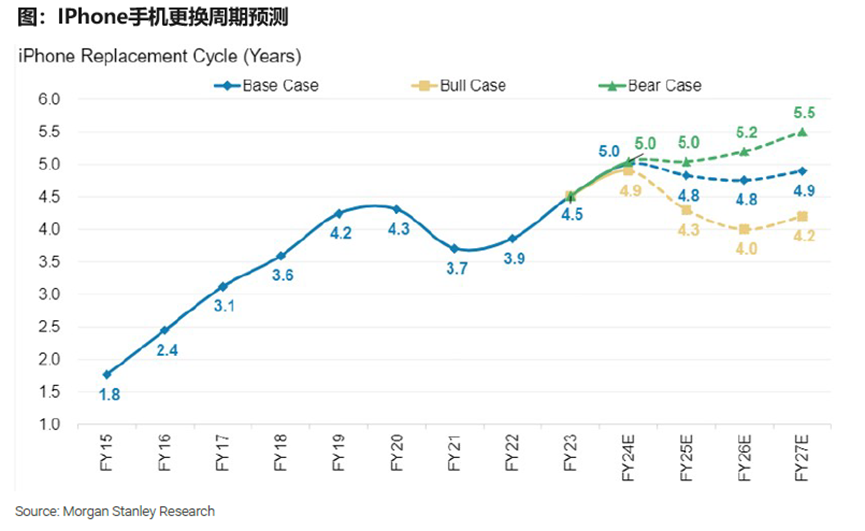

目前市場共識是,iPhone在2025/2026財年的銷量將在 2.27 億部/ 2.38 億部,即更換週期爲 4.8 年。

美銀指出該預測過低,認爲2025/2026年IPhone銷量至少可以達到2.47億部/2.57億部。

主要的原因是,新的 AI 功能僅適用於配備 A17 Pro 和 M 系列芯片的設備,目前這些設備佔 iPhone 和 iPad 總量的 8%。

美銀估計, 截至2023年底,全球iPhone安裝基數(IB)將達到12億部,其中包括8.18億部二手iPhone和4.18億部新iPhone。

美銀認爲,Apple Intelligence將刺激蘋果超過13億龐大用戶群的設備升級,從而推動增長。

二、訂閱收入潛力

根據24Q1業績電話會議,蘋果在其平台上的付費訂閱數量已超過10億,考慮到蘋果的總設備安裝基礎爲22億臺(包括iPhone、iPad、Mac等所有設備),意味目前的貨幣化程度不到50%。據此,美銀表示,蘋果的訂閱服務還有很大的滲透空間。

需要注意的是,滲透不會一蹴而就,而是會伴隨着Apple Intelligence升級逐步進行。

Apple Intelligence的升級具體包含以下幾個方面 ——

• 多語言覆蓋: Apple Intelligence 將在今年秋季率先面向美式英語的用戶推出,表明公司的初步發佈側重於蘋果的北美市場(該市場佔 iPhone 安裝基數的 30% 以上)。同時,蘋果公司明確表示,後續將逐步擴大對語言的支持。

• Siri功能的升級:Siri 正在進行重大重新設計,重點是新的命令控制功能以及與 Apple 自身應用程序的更深層次集成。分析師認爲,Apple Intelligence 的集成將進一步增強 Siri 的功能,使其隨着時間的推移變得更有價值。

• AI功能向第三方軟件開放:最早在今年秋季,蘋果將允許第三方開發人員將 Apple Intelligence 集成到他們的應用程序中。

• 更多第三方大模型的加入:蘋果公司未來對與 Google Gemini 等其他基礎模型提供商合作持開放態度。這表明蘋果公司有興趣在未來爲其用戶提供更多樣化的人工智能模型。

大摩指出,如果 Apple Intelligence 在未來 12 個月內成功擴展新的語言選項和第三方應用程序集成,它可能會大大縮短 iPhone 的更換週期。

根據大摩測算,每減少 0.1 年的週期,就可能轉化爲額外 500 萬部 iPhone 的出貨量和每股收益增加 10 美分。

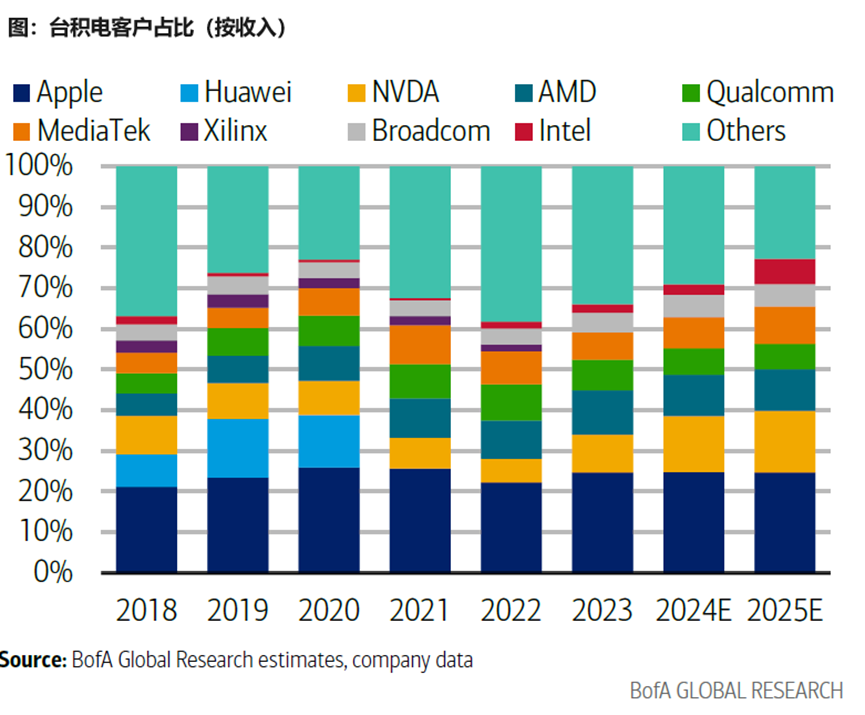

三、Apple Intelligence 對臺積電的影響

蘋果作爲台積電最大的客戶,佔據其25%的收入。大摩指出,Apple Intelligence在本地和雲端的增長,將拉動A18/A18 Pro、M系列芯片的增長,從而對臺積電產生積極影響。

Apple Intelligence 推出了兩種基礎模型:一個參數約爲 30 億的本地模型和一個在雲端 Apple 芯片上運行的模型。這兩者均會拉動A18/A18 Pro、M系列芯片需求的增長。

本地端來看 ——

1)Apple Intelligence將拉動13億的潛在換機;

2)A18/A18Pro新處理器的推出,且製程將從上一代的 N3B 工藝製造轉向台積電更新的 N3E 製造工藝;

雲端來看 ——

1)蘋果在其AI服務器中使用M2 Ultra芯片。根據大摩的供應鏈分析,蘋果在2024年上半年生產了200-300萬顆M2 Ultra芯片(採用台積電的4納米工藝)。據估計,每顆芯片將爲台積電帶來350-400美元的收入,有可能在2024年爲台積電的總收入貢獻高達20億美元(約2%)。

展望未來,該報告預測蘋果將繼續擴大其AI服務器芯片的生產。隨着Apple Intelligence雲服務用戶群的不斷增長,預計蘋果將在2025年使用其3納米M3或M4芯片。此外,到2026年,蘋果可能會採用台積電的2納米和SoIC技術來開發更強大的AI服務器芯片。

蘋果芯片的迭代更換,將對臺積電產生積極影響。

目前市場焦點集中在對硬件的拉動,但對軟件的影響,蝴蝶已經扇起了翅膀。

四、AI+終端建立模型生態

硬AI認爲,後續隨着安卓廠商複製蘋果模式推進AI,手機終端對大模型廠商市場份額可能會產生新的巨大影響,迅速拉開不同廠商間的市場份額。

參考蘋果和OpenAI的合作,OpenAl嵌入蘋果Siri後,蘋果用戶可以通過Siri免註冊免費調用ChatGPT的雲端計算。

根據Data.ai數據,目前,ChatGPT的APP端+網頁端最新日活峯值數爲1.65億。OpenAI嵌入蘋果手機標誌着OpenAl的增長空間將涵蓋15億量級的蘋果手機用戶。

換句話說,大模型+終端設備的生態合作,可以助力大模型廠商短期內指數級提升市場份額。

尤其是對於堅定To C業務大模型廠商,比如KIMI、百川智能、零一萬物等。

百川智能CEO王小川提到,To C業務空間比To B大十倍;KIMI創始人楊植麟也表達過相似觀點,除了巨大的市場空間,C端用戶的數據還可以幫助大模型快速的迭代。

此外,楊植麟指出,相比於B端業務的高成本(企業的定製化需求),C端的邊際成本會隨着用戶數量的增多而不斷降低。

從商業模式的角度看,C端業務的商業模式往往是先堆積用戶DAU再找商業模式。目前,國內各個頭部廠商也採取了不少措施來探索DAU提升的路徑。

硬AI認爲,參考OpenAI與蘋果的合作方式,也許大模型快速加入“硬件終端”,才能成爲大模型DAU提升的“殺手鐧”。

編輯/Jeffrey