華福證券有限責任公司謝麗媛近期對螢石網絡進行研究併發布了研究報告《智能家居龍頭,AI賦能成長》,本報告對螢石網絡給出買入評級,當前股價爲36.55元。

螢石網絡(688475)

投資要點:

全屋智能方興未艾,公司以“1+4+N”生態體系發力佈局

螢石網絡建立“1+4+N”產品生態體系,以雲平台爲核心佈局智能家居業務。公司的“1+4+N”產品生態體系以螢石雲服務爲核心,以智能家居攝像機、智能入戶、智能家居機器人和智能控制爲主要產品線,並通過生態合作等方式拓展至更多品類,最終實現全屋智能的業務佈局,爲消費者和行業客戶提供差異化的產品和服務。

全球和中國家用攝像頭行業保持穩定增長,公司有望充分受益

據艾瑞諮詢數據,2020年中國家用攝像頭行業出貨量4040萬臺,到2025年有望達到8175萬臺,複合增速達到15.1%;2020年全球家用攝像頭出貨量8889萬臺,預計2025年將達到21491萬臺,複合增速有望達到19.3%。據iFinD數據,2020年公司智能攝像頭銷量約1279萬臺,據此測算公司全球市佔率在14%左右。我們認爲,隨着家用攝像頭滲透率提升,公司營收和業績也將隨之增長。

智能門鎖行業規模穩定增長,競爭格局相對分散爲公司提供入局機會

據洛圖科技數據,2019-2023年中國智能門鎖行業銷量從1400萬套增長至1801萬套;從競爭格局來看,以線上渠道爲例,目前行業市佔率前五分別爲小米、德施曼、凱迪仕、海爾和博克,合計市佔率不超過45%,仍然處於相對鬆散的狀態,公司作爲新參與者,在視覺技術路線方面具有相對競爭優勢,有望分享智能鎖增長紅利。

多品類佈局持續完善,AI有望爲公司帶來全新增長點

除攝像頭和門鎖之外,公司還推出家用掃地機器人和商用掃地機器人,佈局C端和B端市場;公司還不斷對陪護機器人產品的軟硬件進行更新升級,強化外界感知能力、雲端協同能力和跨設備通訊能力。此外,公司持續優化C端增值服務,關注老年群體居家安全和健康場景,推出無感睡眠伴侶、視頻健康諮詢服務等算法產品;B端算法方面,公司推出螢石AI數字人服務,主要應用於展廳、業務引導、產品介紹等場景、服務於金融、醫療、政務等領域客戶。

盈利預測與投資建議

我們預計公司2024-2026年分別實現歸母淨利潤7.2/8.7/10.6億元,同比+28%/22%/22%。我們採取可比公司估值法,根據iFinD一致盈利預測,剔除可比公司中24年估值最高和最低標的之後,2024-2025年可比公司PE均值分別爲31.3/22.7倍,高於公司的40.7/33.5倍。考慮到公司攝像頭主業穩健、第二增長曲線明朗,在AI領域的業務佈局可享有一定溢價,首次覆蓋,給予“買入”評級。。

風險提示

行業需求不及預期,原材料價格大幅上漲,競爭格局惡化等。

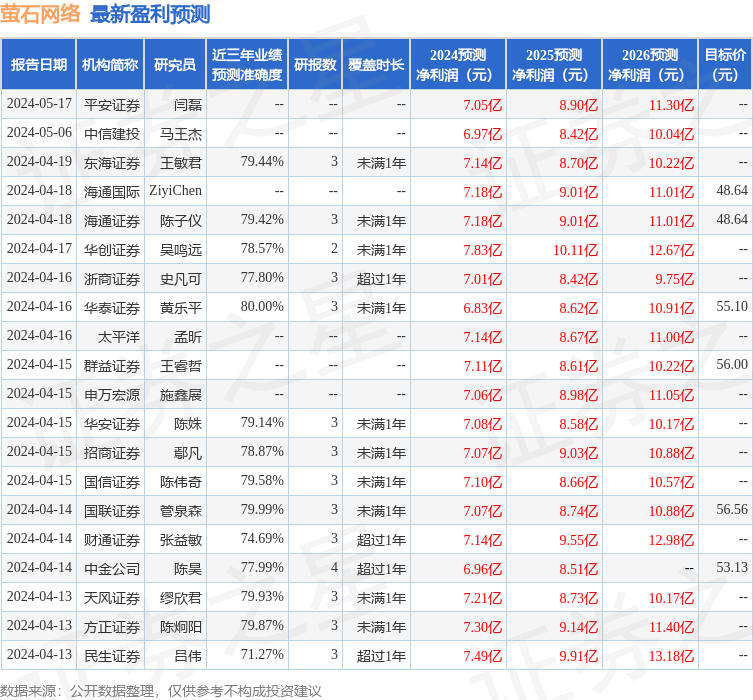

證券之星數據中心根據近三年發佈的研報數據計算,華泰證券黃樂平研究員團隊對該股研究較爲深入,近三年預測準確度均值爲80%,其預測2024年度歸屬淨利潤爲盈利6.83億,根據現價換算的預測PE爲30.46。

最新盈利預測明細如下:

該股最近90天內共有22家機構給出評級,買入評級13家,增持評級9家;過去90天內機構目標均價爲52.69。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。