德邦證券股份有限公司翟堃,張崇欣,康宇豪近期對南山鋁業進行研究併發布了研究報告《上游印尼氧化鋁項目持續擴張,下游堅定發力高端鋁產品》,本報告對南山鋁業給出買入評級,當前股價爲3.77元。

南山鋁業(600219)

投資要點

公司具有完整鋁一體化產業鏈,高端產品佔比持續提升。公司打造全球唯一同地區擁有熱電、氧化鋁、電解鋁、熔鑄、鋁型材/熱軋-冷軋-箔軋、廢鋁回收(再生利用)的完整鋁加工最短距離產業鏈。2023年公司高端產品的銷量約佔公司鋁產品總銷量的14%,較去年同期增長超1個百分點;高端產品毛利約佔公司鋁產品總毛利的30%,較去年同期增長近9個百分點。

上游-公司在印尼佈局合計400萬噸氧化鋁產能,氧化鋁供需偏緊價格有望維持高位。截至2023年末,公司國內氧化鋁在產產能140萬噸,印尼氧化鋁在產產能200萬噸,合計340萬噸。2024年4月29日公司擬投建印尼年產200萬噸氧化鋁及其他配套公輔項目,公司規劃氧化鋁總產能已達540萬噸。從中國氧化鋁月度供需平衡來看,2024年整體氧化鋁供需較緊,我們認爲較爲緊缺的供需結構下,氧化鋁價格有望維持高位。

下游-公司重點發力汽車板、航空板、電池鋁箔等高端產品。公司汽車板、電池鋁箔價格相對罐料加工費價格高,公司汽車板、航空板、鋁箔等高端產品放量將帶動公司加工板塊量價齊升。(1)汽車板:預計2020-2026年全球汽車板需求量年複合增速約14%,公司汽車板在產產能20萬噸,在建產能20萬噸。(2)航空板:2002-2021年全球客機交付量22769輛,預計2022-2041年全球客機交付量將達到42428輛,增長86.34%,有望大幅拉動航空鋁需求。公司規劃5萬噸航空板產能。(3)電池鋁箔:據GGII,預計到2025年電池鋁箔需求量分別達54.25萬噸、105萬噸。截至2022年9月,公司鋁箔產能爲9.1萬噸,其中包括2.1萬噸動力電池箔專用產線,電池鋁箔需求增長將帶動公司電池鋁箔產品銷量增長。

盈利預測與投資建議:我們預測公司2024-2026年營業收入分別爲318.48/341.77/367.33億元,歸母淨利潤分別爲38.40/41.96/46.15億元,PE爲11.53/10.55/9.59倍。我們選取了三家鋁產業鏈一體化企業,2024-2026年平均PE爲11.94/10.62/9.72倍,公司印尼氧化鋁產能規模大,高端鋁加工產品銷量佔比有望持續提升,公司估值較可比公司平均估值偏低,仍有上行空間,首次覆蓋給予“買入”評級。

風險提示:公司汽車板、航空板等高端鋁加工產品產能建設不及預期;公司印尼資產分拆上市股權稀釋超預期;氧化鋁價格下跌超預期。

證券之星數據中心根據近三年發佈的研報數據計算,國金證券李超研究員團隊對該股研究較爲深入,近三年預測準確度均值爲78.49%,其預測2024年度歸屬淨利潤爲盈利38.19億,根據現價換算的預測PE爲11.6。

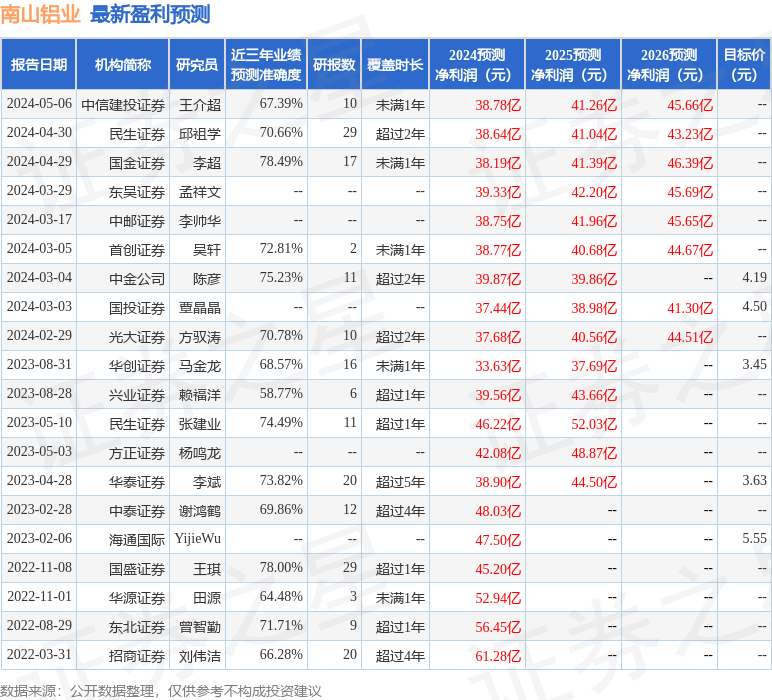

最新盈利預測明細如下:

該股最近90天內共有4家機構給出評級,買入評級4家。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。