2023年以來,組件價格不斷下滑,跌價的壓力使得“組件銷冠”晶科能源(688223.SH)的盈利空間受到擠壓。去年四季度,晶科能源陷入增收降利的窘境。今年一季度業績頹勢依舊明顯,其營收、淨利雙雙陷入負增長,扣非後淨利潤同比直降八成。雪上加霜的是,作爲今年最重要的增量產能年產56GW垂直一體化大基地項目一期工程僅投產一月就遭遇火災,或對全年業績產生不利影響。

證券之星注意到,兩年前晶科能源因喪失融資能力退回A股,上市以來,公司幾次大手筆進行百億融資,不斷加碼N型產能。然而在光伏企業瘋狂擴產後,不斷有項目被叫停,晶科能源的擴產腳步也趨於謹慎。值得一提的是,上市後雖募得百億融資,但晶科能源負債率依舊高企。

二級市場上,晶科能源的表現也不盡如人意,股價較高點回撤超50%,市值也蒸發超1000億元。隨着股價跌跌不休,公司此前回購的3億元也被深套。

Q1業績“變臉”,火災預計影響全年業績

作爲國內四大組件龍頭企業之一,晶科能源於2022年登陸資本市場,主要從事太陽能光伏組件、電池片、硅片的研發、生產和銷售以及光伏技術的應用和產業化。

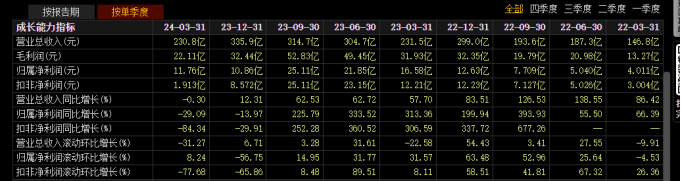

受益於N型組件出貨量的快速放量以及一體化運營,2023年晶科能源營收同比增長43.55%至1186.82億元,對應歸母淨利潤也增長153.2%至74.4億元。

然而,業績“降溫”來得相當快,晶科能源今年一季度實現營收230.84億元,同比下降0.3%;對應歸母淨利潤11.76億元,同比下降29.09%;扣非後淨利潤則直降84.34%至1.91億元。

盈利能力的下滑與產業鏈跌價不無關係。晶科能源表示,光伏市場競爭較爲激烈,主產業鏈價格整體處於低位,不同市場利潤水平差異較大。公司作爲全球化市場佈局的一體化企業,在保證長期客戶履約的前提下,短期盈利水平受部分低價市場壓制。

事實上,業績頹勢早在去年Q4就已現端倪。彼時光伏產業鏈遭遇降價狂潮,組件價格跌跌不休,甚至跌破1元成本線。晶科能源Q4實現營收335.85億元,同比增長12.31%,環比增長6.71%;對應歸母淨利潤10.86億元,同比下滑13.97%,環比下滑56.75%。

今年以來,組件價格繼續在低位徘徊。根據InfoLink最新價格評析,TOPCon組件價格大約落於0.88-0.9元,項目價格開始朝向0.9元以下。低價搶單、低效產品價格快速下探,每瓦0.74-0.78元的價格也可看見。

對於2024年盈利水平的展望,晶科能源曾在業績說明會上表示,下半年山西大基地一二期逐步滿產,歐美出貨佔比大,疊加產能出清加速,盈利能力可能有所提升。

然而,一場始料不及的火災打破了原有的預期。4月26日下午15時左右,晶科能源全資子公司山西晶科一期切片電池車間屋面發生火情引發火災事故,導致廠房、設備、存貨一定程度受損,初步預計將對2024年全年業績產生一定影響。同時,山西基地一期因本次事故投產及後續爬坡進度將受到一定影響。

據悉,發生火災的廠房佈局了晶科能源年產56GW垂直一體化大基地項目一期工程。該項目斥資560億元,此前被業內稱爲無異於“再造一個晶科”。而在事故發生不到一個月前,第一條生產線剛剛全線點火運轉。

據晶科能源最新口徑,目前火災事故保險核損理賠工作正在開展,同時晶科能源積極推動山西一期組件項目開工,二期項目目前計劃按照原有進度推進。

結合其他基地升級改造等措施,事故對產能和出貨影響可控,晶科能源補充道。據了解,公司今年組件出貨目標爲100-110GW,N型佔比預計接近90%。年底產能規劃爲120GW硅片、110GW電池、130GW組件,其中N型先進產能超百GW。

回A後頻繁融資超百億,資產減值大幅增長

隨着光伏技術的持續突破,高效率、高內部收益率的N型組件加速替代P型產能成爲行業主流。爲搶佔新技術帶來的市場份額,光伏企業紛紛上馬N型產能。由於中國光伏企業在美估值普遍過低,融資困難,晶科能源2022年從美股回A後就開始了頻繁的融資擴產。

上市前,晶科能源以P型產品爲核心,但上市後的晶科能源則將重心轉向了N型電池片及組件產能的擴張。資料顯示,晶科能源IPO計劃募資60億元,其中40億元投向高效電池和組件建設項目。最終晶科能源超募40億元,募集資金達到100億元,超募資金中的11.58億元繼續加碼N型TOPCon電池片的產能二期工程。

上市後6個月,正好卡在兩次融資最短間隔時間點上,晶科能源就急忙拋出了IPO後第一筆融資計劃。2023年5月,可轉債正式上市,發行總額100億元,其中41億元用於高效電池生產線項目,13億元分別投向兩個組件項目。

可轉債上市後一週,晶科能源官宣了年產56GW垂直一體化大基地項目。2023年8月,晶科能源又馬不停蹄公佈了定增計劃。根據預案,此次募資總額97億元,其中72億元投向年產56GW垂直一體化大基地項目的部分產能。這也意味着,晶科能源回A不足兩年,融資需求已近300億元。

事實上,從“晶科系”分拆出去的晶科科技(601778.SH)也在頻頻融資。晶科科技於2020年5月登陸上交所,據梳理,其IPO階段募資25.98億元;2021年4月通過可轉債募資30億元;2023年2月通過定增募資29.97億元。2022年9月,晶科科技成功發行3年期1億美元境外公司債券;2023年9月,公司又擬發行規模不超過10億元或等值外幣的境外公司債券。

不完全統計,上市以來晶科科技融資合計超過100億元。兩家公司近年來合計從A股市場“圈錢”約300億元。如果加上晶科能源新申請的97億元,總計額度近400億元。

證券之星注意到,價格內卷下,部分光伏企業關停產線、延後投產、取消投資等消息不絕於耳。2023年下半年以來,ST聆達(300125.SZ)、海源復材(002529.SZ)、沐邦高科(603398.SH)等多家上市公司紛紛叫停了相關光伏項目。近日,天合光能(688599.SH)傳出泰國工廠進入停產階段,隆基綠能(601012.SH)部分海外和國內生產基地排產及人員調整也被熱議。

晶科能源未能倖免,激進擴產的步伐也將迎來放緩。公司在2024年的經營計劃中提到,將保持謹慎的擴產節奏,優先聚焦山西大基地等產能落地,同時加速淘汰落後產能。

行業價格跳水疊加前期大步擴張,帶來了資產減值損失的大增。今年一季度,晶科能源資產減值損失達到1.5億元,同比增長212.7%。2022及2023年,資產減值增幅分別爲37.91%、54.51%。

資產負債率高企,回購被深套

從資金用途來看,晶科能源歷次融資中有不少募集資金用於“補流”。具體來看,IPO有26.17億元用於“補流”,可轉債募資中有29.68億元用於“補流”及償還銀行借款;定增計劃中,也有25億元用於償還貸款及補流。上述資金佔到了融資需求的近三成。

證券之星注意到,晶科能源融資規模從來都不小,往期企業盈利水平尚可,即使不少資金被用於補充流動性,但資產負債率依舊居高不下。

拉長時間看,上市以來,晶科能源的資產負債率始終維持在70%以上。2021年攀升至81.4%的高點後,有下降趨勢,但仍處於高位。2022年及2023年的資產負債率分別爲74.73%、73.99%。

從一季報數據看,晶科能源資產負債率同比下滑1.48個百分點至72.85%,負債總額同比增長16.14%至954.75億元。晶科能源董事長李仙德也公開表態,負債率已經成爲晶科能源財務最重要的一場仗。

事實上,晶科能源在細分市場的負債風險排名也位居前列。在電池組件廠商中,今年一季度晶科能源的資產負債率僅次於協鑫集成(002506.SZ)和愛旭股份(600732.SH)的88.09%、74.89%,高於隆基綠能、晶澳科技(002459.SZ)等競爭對手。

證券之星注意到,光伏新建擴建投資項目大幹快上,上下游產能大幅擴張,階段性供需失衡矛盾突出,產品價格急速下跌。行業的內卷反映在二級市場上,則是晶科能源股價的不斷下跌。

近年來晶科能源的股價表現一直都不太理想。截至6月19日收盤,晶科能源報8.22元/股,陰跌0.84%。如今股價相較於2022年8月曆史峯值18.72元/股(前復權),已下跌約56%。期間總市值也蒸發了超1000億元,目前僅822億元。

股價持續下跌,晶科能源也曾以自有資金回購自家股票。從2023年8月披露回購方案,到9月27日回購結果公告,晶科能源回購總金額爲3億元,回購價格區間9.76-10.79元/股。然而回購未能提振股價,回購期間股價仍跌去約6%。以目前情況來看,上述回購已全部被深套。(本文首發證券之星,作者|陸雯燕)