開源證券股份有限公司李怡然近期對紫金礦業進行研究併發布了研究報告《公司首次覆蓋報告:礦業鉅艦乘風遠航,優質資源增儲遠景可期》,本報告對紫金礦業給出買入評級,當前股價爲17.32元。

紫金礦業(601899)

銅金龍頭地位穩固,面向全球配置礦產資源

紫金礦業是大型跨國礦業集團及中國有色金屬行業龍頭之一,主要在全球範圍內從事金、銅、鋅、鋰等礦產資源的勘探與開發,並適度延伸至冶煉加工和貿易業務,擁有較完整的產業鏈。目前公司已在全球15個國家及中國17個省市擁有投資項目,是國內金屬礦產資源量最多的企業之一,其中,銅、金、鋅(鉛)產量均居國內領先地位。隨着公司旗下銅、金項目持續放量,並積極佈局鋰礦資源,我們看好公司後續的業績成長性,預計2024-2026年公司的歸母淨利潤分別爲303.60/366.10/413.09億元,對應EPS爲1.15/1.39/1.57元,當前股價對應PE分別爲15.0/12.5/11.0倍,首次覆蓋給予“買入”評級。

銅、金項目持續放量,有望持續增厚公司盈利空間

2023年,公司實現了一批世界級礦山項目的併購與放量,其中銅業務板塊中卡莫阿-卡庫拉銅礦、西藏巨龍銅礦、Timok銅金礦等項目持續爬產,而武裏蒂卡金礦、山西紫金、招金礦業等項目爲金業務板塊貢獻了增量,公司全年礦產銅產量同比增長11.13%,礦產金產量同比增長20.17%。我們認爲,公司將受益於銅板塊中卡莫阿-卡庫拉銅礦三期、巨龍銅礦二期項目的持續放量,及金板塊中波格拉金礦復產、Rosebel金礦等項目擴產,2024-2026年礦產銅、礦產金板塊有望維持高成長性,預計礦產銅產量增速分別爲9.98%/12.49%/11.37%,礦產金產量增速分別爲9.19%/17.48%/6.02%。

佈局新能源領域,形成“兩湖兩礦”的鋰礦佈局

2021年起,公司陸續佈局了3Q鹽湖、拉果錯鹽湖及湘源硬巖鋰礦等優質鋰礦資源,資源儲量超1000萬噸碳酸鋰當量,並受邀主導馬諾諾鋰礦東北部綠地勘探開發。目前,湘源硬巖鋰礦一期已達產並正在推進項目二期落地,3Q鹽湖及拉果錯鹽湖項目亦在有序推進過程中,預計2025年將形成12-15萬噸產能。在新能源領域快速發展的背景下,公司在鋰項目的佈局有望形成新的業績增長動力。

風險提示:原材料價格波動風險;政策變動風險;項目進展不及預期風險。

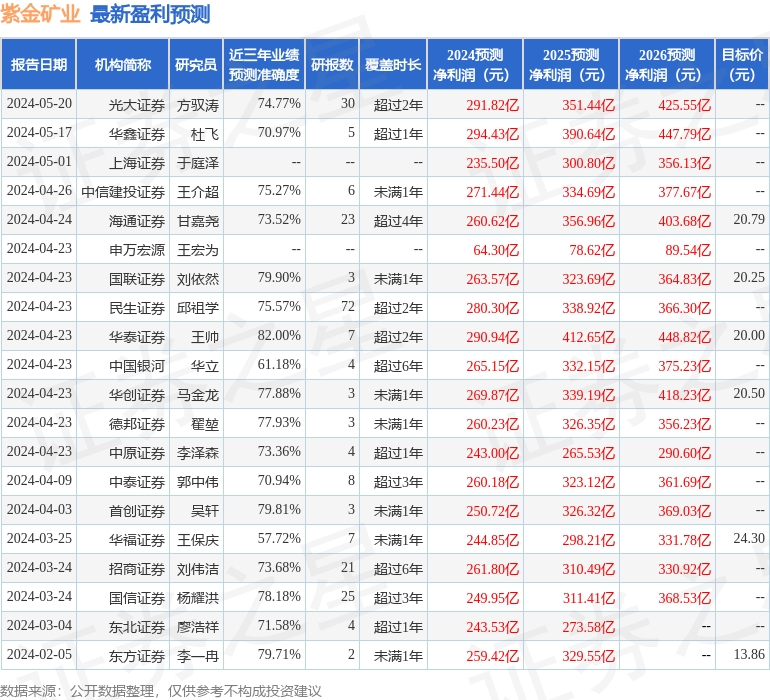

證券之星數據中心根據近三年發佈的研報數據計算,華泰證券王帥研究員團隊對該股研究較爲深入,近三年預測準確度均值高達82%,其預測2024年度歸屬淨利潤爲盈利290.94億,根據現價換算的預測PE爲15.6。

最新盈利預測明細如下:

該股最近90天內共有20家機構給出評級,買入評級16家,增持評級4家;過去90天內機構目標均價爲20.54。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。