提到造車新勢力,人們首先想到的一般都是「蔚小理」。而其中,憑借增程式優勢以及強大的產品力,理想汽車(02015.HK)一度「霸佔」新勢力「市值第一」的寶座。

不過,理想的「第一」面臨挑戰。

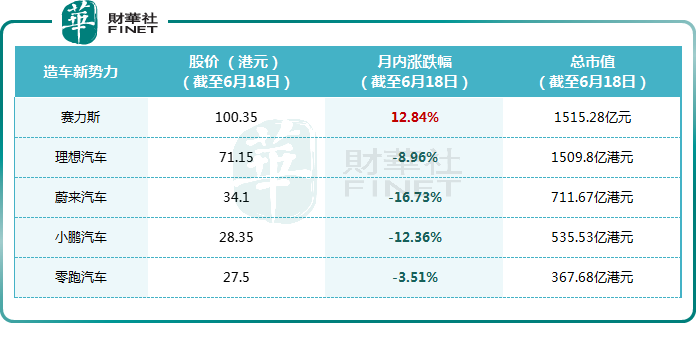

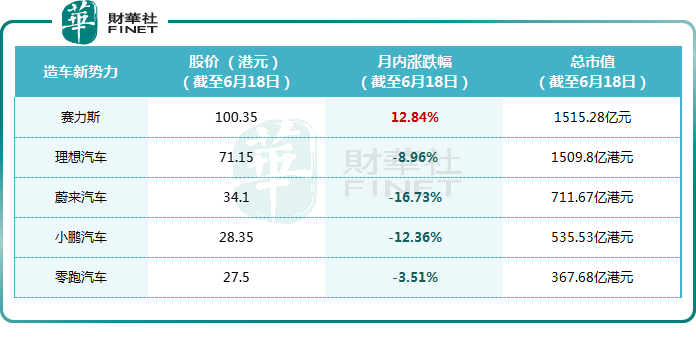

3月4日以來,理想汽車股價跌跌不休,於6月18日最低觸及70.9港元,區間跌幅達六成。而與此同時,賽力斯(601127.SH)表現則相對穩健,甚至有所上漲。

此消彼長間,於6月18日,賽力斯市值攀升至1515.28 億元,成功反超理想汽車,首次問鼎造車新勢力市值榜首。

雖然6月19日,在港股整個大盤回暖的帶動下,理想汽車股價反彈重新奪回造車新勢力市值第一的寶座,但攻守易勢間,理想的「第一」坐得似乎沒那麽穩妥了。

賽力斯與理想汽車市值起伏變化的背後,雙方正展開一場驚心動魄的較量,火藥味十足。

首先,是銷量上的較量。今年以來,華為與賽力斯共同打造的AITO問界汽車,在銷量上與理想汽車展開了激烈的搏鬥,雙方你追我趕,戰況日趨激烈。

憑借華為這個堅實後盾,去年9月底問界新M7一經推出,便迅速受到消費者熱捧,銷量一路攀升。而後,問界M9的上市同樣赢得了市場的熱烈反響。

得益於問界系列的火爆,今年一季度,賽力斯累計銷量同比增長1.7倍,至11.4萬輛。其中,問界系列共銷售8.6萬輛,同比增長6倍,佔賽力斯銷量比例近8成。

而隨著AITO問界的起勢,理想於今年前3個月的交付量都敗給了問界,失去雷打不動新勢力銷冠的寶座。一季度理想合計交付80400輛,同比增長52.9%,環比下滑39%。

其中,同為增程式SUV,理想L6因其定價策略與問界新M7相近,更是常常被業界拿來作為對比對象。

從業績層面看,問界系列不僅提升了公司品牌知名度,也為公司帶來了可觀的業績增長。

財報顯示,隨著銷量攀升,規模效應逐漸顯現。賽力斯今年第一季度收入265.61億元,同比增長421.76%;歸母淨利潤2.2億元,上一年同期則虧損6.25億,實現盈利轉正;毛利率21.5%,較上年同期提升12.6個百分點。其營收和毛利率均高於理想、蔚來和小鵬。

與之相對,理想汽車第一季度業績難言樂觀。財報顯示,2024年第一季度,理想汽車收入為256億元,同比增長36.4%,環比減少38.6%;歸母淨利潤為5.93億元,同比減少36.3%,環比減少89.5%;整體毛利率降至20.6%,略低於賽力斯。

進入第二季度後,理想汽車重新奪回新勢力月銷冠寶座,但問界緊隨其後,二者的差距並不算大。

據統計,2024年第24周(6.10-6.16),理想汽車周銷量1.05萬輛,連續8周獲中國市場新勢力品牌銷量第一。同期問界單周銷量9300輛,排名第二;且自2024年第18周以來,問界銷量已連續7周出現上漲,而理想周銷量則波動較大。

理想汽車產品矩陣日漸豐富或提振其銷量,但其純電旗艦MPV理想MEGA的出師不利或對其純電戰略有一定不利影響;雖有華為加持,賽里斯在激烈的競爭環境下,未來又能否再續輝煌,亦難言樂觀。

群雄逐鹿,未來新勢力「市值第一」花落誰家,依舊充滿未知數 。