中郵證券有限責任公司陳基贇,劉卓近期對銀都股份進行研究併發布了研究報告《發佈股權激勵計劃,四大戰略提升公司競爭力》,本報告對銀都股份給出增持評級,當前股價爲31.41元。

銀都股份(603277)

事件描述

公司發佈2024年限制性股票激勵計劃(草案),擬授予的限制性股票數量爲472.90萬股,佔本激勵計劃草案公告時公司股本總額42,064.35萬股的1.12%;首次涉及的激勵對象爲公司高級管理人員中層管理人員、公司核心業務人員,總計154人,佔2023年末公司全部職工人數的6.80%;首次授予的解除限售考覈年度爲2024-2026年三個會計年度,其中2024年需滿足淨利潤或營業收入增長不低於10%的目標,2025年需滿足淨利潤或營業收入增長不低於21%的目標2026年需滿足淨利潤或營業收入增長不低於33%的目標。

事件點評

公司主要從事商用餐飲設備的研發、生產、銷售和服務,主要產品包括商用餐飲製冷設備、西廚設備和自助餐設備。公司產品廣泛應用於各類正餐、快餐、休閒餐、小吃等餐飲經營場所,星級飯店餐飲部,學校、企事業單位等食堂,各類超市、便利店及其他相關場所等本次股權激勵計劃,進一步建立、健全了公司長效激勵機制,有利於激發核心人員積極性,留住優質人才。

圍繞“市場全球化”、“品牌自主化”、“產品系列化”、“設備智能化”四大戰略,持續提升公司競爭力。

公司以“市場全球化”爲發展戰略,通過多年的市場開拓與佈局產品已出口至全球八十多個國家和地區,並已在美國、英國、德國、法國、意大利、澳大利亞、加拿大等國設立了自主品牌的銷售子公司公司在海外子公司的銷售採用“備貨倉+快速配送”的模式,爲客戶提供快速且便捷的採購體驗。

公司以“品牌自主化”爲銷售策略,充分發揮海外已有的銷售渠道優勢,並結合公司在生產成本及質量把控方面的優勢,持續提升自主品牌的市場佔有率。近年來,自主品牌的銷售收入佔比已超七成,ATOSA等品牌在國際市場的銷售量及品牌影響力也逐年提高,深受海外各地客戶的認可。同時,公司在保證產品質量的同時,還打造了完善的售後服務體系。

公司以系列化和智能化爲研發方向,自成立以來高度重視技術型專業人才的培養。經過十多年的積累,公司在商用餐飲設備的製冷和制熱等領域已擁有深厚的技術儲備,並形成了大量的自主知識產權,並通過對現有產品進行結構化升級,完善產品外觀和性能,並結合產品系列化開發,不斷擴充產品品類。

“薯條機器人”產品有望打造新成長曲線。公司新研發的“智能薯條機器人”產品,獲得了美國餐飲協會大展頒發的2023年廚房科技創新獎,該獲獎產品已於2023年5月在美國芝加哥舉辦的美國餐飲協會大展的官方展臺上展出。2024年初,公司的“薯條自動裝盒機”產品也獲得了美國餐飲協會大展頒發的2024年廚房科技創新獎。

盈利預測與估值

公司爲商用餐飲設備優質企業,近年來圍繞四大戰略持續提升公司競爭力,向全球一流品牌奮進,“薯條機器人”新品亦有望打造新成長曲線,預計公司2024-2026年營業收入預測爲31.21、36.34、41.84億,同比增速分別爲17.65%、16.44%、15.14%;預計歸母淨利潤爲6.05、7.24、8.6億元,同比增速分別爲18.42%、19.63%、18.79%。公司2024-2026年業績對應PE分別爲22.25、18.60、15.66倍,首次覆蓋,給予“增持”評級。

風險提示:

新品開拓不及預期;競爭加劇風險。

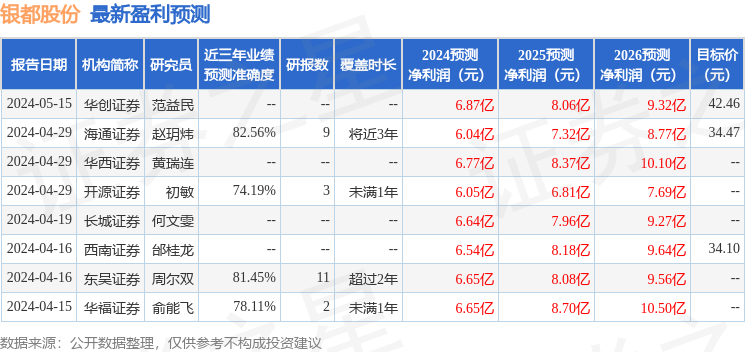

證券之星數據中心根據近三年發佈的研報數據計算,海通證券趙玥煒研究員團隊對該股研究較爲深入,近三年預測準確度均值高達82.56%,其預測2024年度歸屬淨利潤爲盈利6.04億,根據現價換算的預測PE爲21.81。

最新盈利預測明細如下:

該股最近90天內共有8家機構給出評級,買入評級5家,增持評級3家;過去90天內機構目標均價爲36.53。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。