國金證券股份有限公司滿在朋近期對中集集團進行研究併發布了研究報告《集裝箱、海工景氣復甦,全球龍頭乘風再起》,本報告對中集集團給出買入評級,認爲其目標價位爲12.46元,當前股價爲9.82元,預期上漲幅度爲26.88%。

中集集團(000039)

投資邏輯

全球物流及能源裝備龍頭,經營業績顯著改善。 公司爲全球物流及能源裝備領域龍頭, 受益集裝箱和海工景氣復甦,公司1Q24收入同比+21.7%,扣非後歸母淨利潤同比+656.2%, 經營業績顯著改善。

集裝箱行業景氣提升,公司作爲全球龍頭業績有望復甦。 24 年隨着中美逐步進入補庫存週期,全球商品貿易回暖, WTO預計24/25年全球商品貿易額增速爲 2.6%/3.3%,較 23 年的-1.2%逐步復甦。 集裝箱需求和全球商品貿易量正相關, 商品貿易復甦有望帶動集裝箱需求提升。 同時紅海航線改道後,航線拉長、航時增加使得部分集裝箱無法及時回流,在岸港口可能面臨集裝箱空缺問題。船東爲保證運輸效率, 如果加大運力投入或減少港口掛靠,將導致部分港口擁堵,進一步降低集裝箱週轉效率,刺激短期需求提升。 1-4M24 我國集裝箱累計產量已同比+164%,呈現顯著復甦趨勢。公司是全球集裝箱行業龍頭,公告顯示 23 年標準乾貨箱、冷藏箱、特種箱產量均保持全球第一。 1Q24 公司集裝箱製造業務產銷量同比明顯回升,其中乾貨箱銷量 49 萬 TEU,同比+499%。未來隨着全球商品貿易復甦和短期地緣政治的催化,公司集裝箱銷量有望持續回暖,集裝箱業績有望持續復甦。

海工景氣週期向上,公司海工業績修復可期。 21 年以來全球原油需求復甦, 海上勘探資本開支持續增長,帶動海工油氣裝備需求上行。 根據克拉克森, 23 年末全球鑽井平台利用率 88%,預計24/25 年將提升到 91%/93%。 同時伴隨着行業 10 年下行期,供給端產能大幅出清,供需錯配下,鑽井平台造價、 租金持續上行。公司海工裝備技術領先,截至4M21公司建造和交付的深水半潛式平台全球份額 25%,排名世界第一。 此外, 近年來全球海風景氣向上, Wind Europe 預計 24/25 年歐洲海風新增裝機 5.0/6.7GW,同比+32%/+33%。 我國 23 年海風新增裝機 6.8GW,我們預計 24/25年新增裝機 10/15GW, 保持較高增速,海風建設高景氣有望帶動風電安裝船需求釋放。 公司能夠批量設計、 建造海上風電安裝船、模塊化升壓站等裝備,技術領先,海風業務收入有望實現長期增長。 23 年公司海工業務收入 105 億元,同比+81%;淨虧損0.31 億元,同比減虧 3.03 億元。 未來伴隨行業週期上行,設備造價、租金持續提升, 我們看好公司海工業務盈利能力提升。

盈利預測、估值和評級

我們預計公司 24-26 年公司營業收入分別爲 1496/1676/1819 億元 , 歸 母 淨 利 潤 爲 24.0/34.2/44.7 億 元 , 對 應 PE 爲22X/16X/12X。考慮到集裝箱和海工行業景氣度向上,以及公司在國內市場的領先地位,我們給予公司 24 年 28 倍 PE,對應目標價 12.46 元/股,首次覆蓋給予“買入”評級。

風險提示

全球商品貿易復甦不及預期、原材料價格波動風險、行業競爭加劇風險、匯率波動風險。

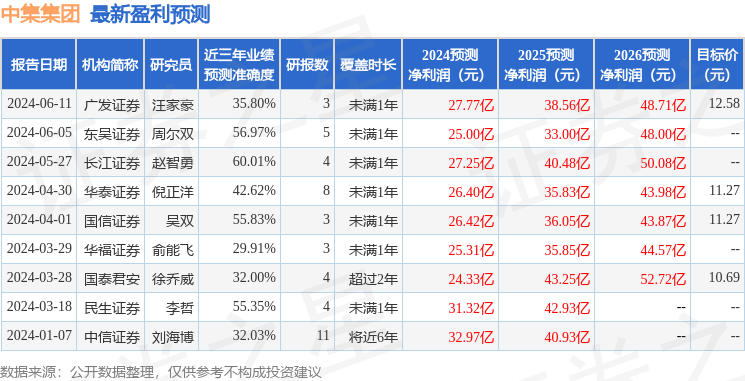

證券之星數據中心根據近三年發佈的研報數據計算,長江證券趙智勇研究員團隊對該股研究較爲深入,近三年預測準確度均值爲60.01%,其預測2024年度歸屬淨利潤爲盈利27.25億,根據現價換算的預測PE爲19.49。

最新盈利預測明細如下:

該股最近90天內共有7家機構給出評級,買入評級7家;過去90天內機構目標均價爲11.39。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。